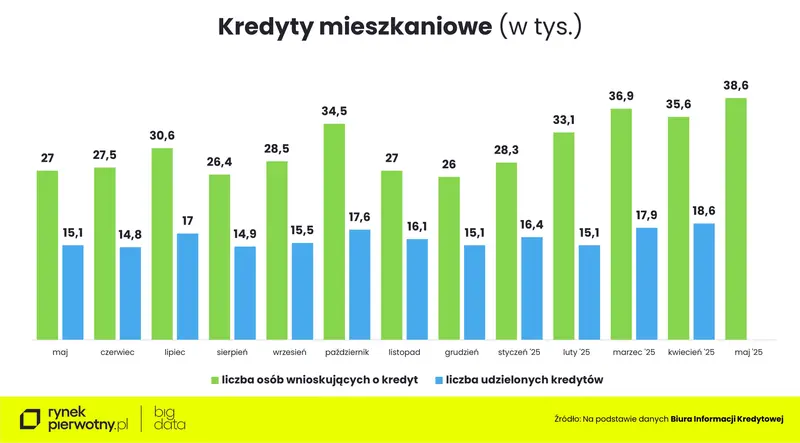

Dostępność kredytów mieszkaniowych w maju uległa poprawie kolejny miesiąc z rzędu, wynika z danych Biura Informacji Kredytowej (BIK). Wniosek do banków w ubiegłym miesiącu złożyło w sumie ok. 38,6 tys. osób, a więc o ponad 8% więcej niż w kwietniu.

Źródło: Rynek Pierwotny.

Zdolność kredytowa a marzenie o własnym M

Rosnąca liczba pozytywnie rozpatrzonych decyzji kredytowych banków świadczy o ożywieniu na rynku kredytowym. Taki wniosek płynie z analizy Rynku Pierwotnego, którego autorzy zaznaczyli, że jeszcze w kwietniu kredyt mieszkaniowy uzyskało 18,6 tys. gospodarstw domowych. Wynik ten był o 4% wyższy w ujęciu miesięcznym i o 12% lepszy niż rok temu.

Jednak, jak wygląda sytuacja finansowa Polaków ubiegających się o kredyt? Rynek Pierwotny przyjął, że w przypadku singielki i singla przeciętne zarobki wynoszą 6 tys. PLN netto. W przypadku bezdzietnej pary 30-latków brane były pod uwagę zarobki na poziomie 8 tys. PLN, natomiast małżeństwa z dzieckiem: 10 tys. PLN „na rękę”.

Uznano również, że przykładowi kredytobiorcy dysponowali umową o pracę na czas nieokreślony oraz zgromadzili wkład własny na pokrycie 20% kosztów zakupu mieszkania. Ponadto, ich zdolności kredytowej nie obniżały inne zobowiązania kredytowe.

W maju singiel i singielka mogli liczyć więc na średnio ok. 416,1 tys. PLN kredytu na zakup mieszkania. Przeciętna zdolność kredytowa bezdzietnej pary wyniosła z kolei ok. 544,5 tys. PLN, a pary z dzieckiem: ok. 620,6 tys. PLN.

„Należy dodać, że poszczególne banki różnie oceniają zdolność kredytową stąd ogromne różnice. Na przykład w przypadku singielki czy singla z dochodem na rękę na poziomie 6 tys. PLN, różnica między najbardziej i najmniej hojnym bankiem w zestawieniu wynosiła w maju przeszło 140 tys. PLN, a w przypadku rodziny z dzieckiem sięgała aż 187 tys. PLN”, zauważyli eksperci.

Źródło: Rynek Pierwotny.

Źródło: Rynek Pierwotny.

Zobacz również: Koniec ulgi dla kredytobiorców? Obniżki stóp procentowych raczej nie będzie

Mieszkania dla singli i rodzin. Gdzie w maju było ich najwięcej?

Średnia cena za m kw. mieszkań wprowadzonych na rynek pierwotny w maju br. była najwyższa w Warszawie (20,2 tys. PLN). Drugiej miejsce w zestawieniu zajęło Trójmiasto (18,7 tys. PLN), natomiast trzecie: Kraków (17,1 tys. PLN).

Na kolejnych miejscach uplasowały się kolejno Wrocław (13,5 tys. PLN), Poznań (13,1 tys. PLN), Łódź (12,4 tys. PLN) oraz Aglomeracja Katowicka (12,2 tys. PLN).

Źródło: Rynek Pierwotny.

Największy wybór mieszkań w cenie do 520,1 tys. PLN w maju miał miejsce w miastach wchodzących w skład Górnośląsko-Zagłębiowskiej Metropolii, gdzie znajdowało się ok. 4,2 tys. lokali z ujawnioną ceną. Tuż za nimi uplasowała się Łódź z wynikiem ponad 3,8 tys.

W obu miejscach liczba dostępnych mieszkań dla przeciętnie zarabiających singli ubiegających się o kredyt zwiększyła się w ujęciu miesięcznym odpowiednio o 361 (+9%) oraz 205 (+6%) lokali. Najmniej, bo nieco ponad 700 było ich w Krakowie.

Wzrost dostępności mieszkań do 520,1 tys. PLN odnotowano również w Poznaniu i Wrocławiu. W Poznaniu oferta tego typu lokali zwiększyła się o 25% – z niespełna 1,6 tys. do ponad 1,9 tys. mieszkań. We Wrocławiu wzrost wyniósł 24%, co oznacza wzrost liczby dostępnych mieszkań z około 1 tys. do blisko 1,3 tys.

W Warszawie liczba lokali z ujawnioną ceną wzrosła z 565 do 661 (17%), natomiast w Trójmieście: z blisko 1,3 tys. do ponad 1,4 tys. mieszkań.

Źródło: Rynek Pierwotny.

W przypadku ofert dla bezdzietnych par największy wzrost liczby dostępnych lokali miał miejsce we Wrocławiu, gdzie oferta zwiększyła się tam o blisko 750 mieszkań, do około 4,5 tys. Znaczący przyrost wystąpił także w Górnośląsko-Zagłębiowskiej Metropolii, Warszawie, Krakowie, Poznaniu, a także w Trójmieście oraz w Łodzi.

Z analizy Rynku Pierwotnego wynika jednak, że w najkorzystniejszej sytuacji znajdują się przeciętnie zarabiające rodziny z dzieckiem. W maju najwięcej mieszkań będących w finansowym zasięgu takich rodzin było w miastach Górnośląsko-Zagłębiowskiej Metropolii (ok. 8,6 tys.), natomiast najmniej w Trójmieście (ok. 4,3 tys.).

Źródło: Rynek Pierwotny.

Zobacz również: Trwa rynek kupującego? Chętni negocjują ceny. „Mają siłę”, mówi ekspert

Komentarze

Sortuj według: Najistotniejsze

1 rok temu

Pani Dziennikarko, a ile z tych kredytów to refinansowanie już istniejących?

1 rok temu

Hojny bank? To oksymoron :D To jest chów klatkowy Polaka. W życiu bym nie wziął kredytu na jakąś klitkę w obsranym i oszczanym mieście, jeszcze za minimum pół bańki :D