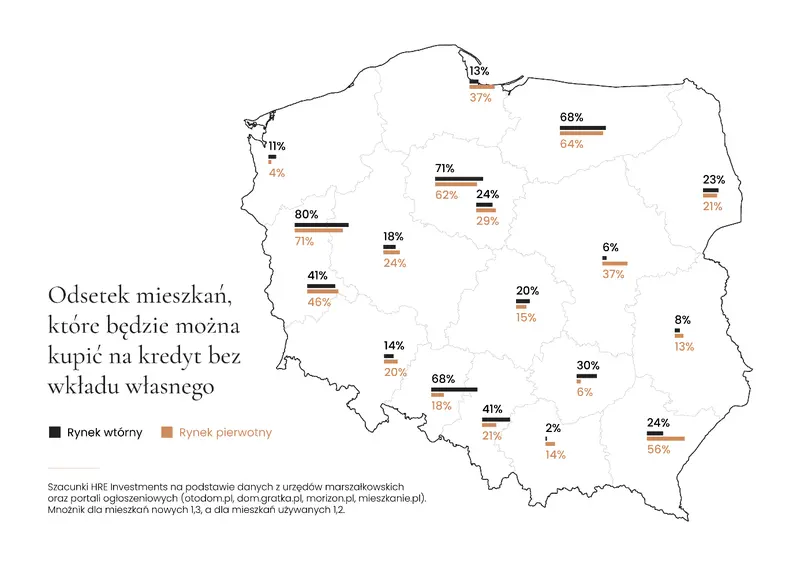

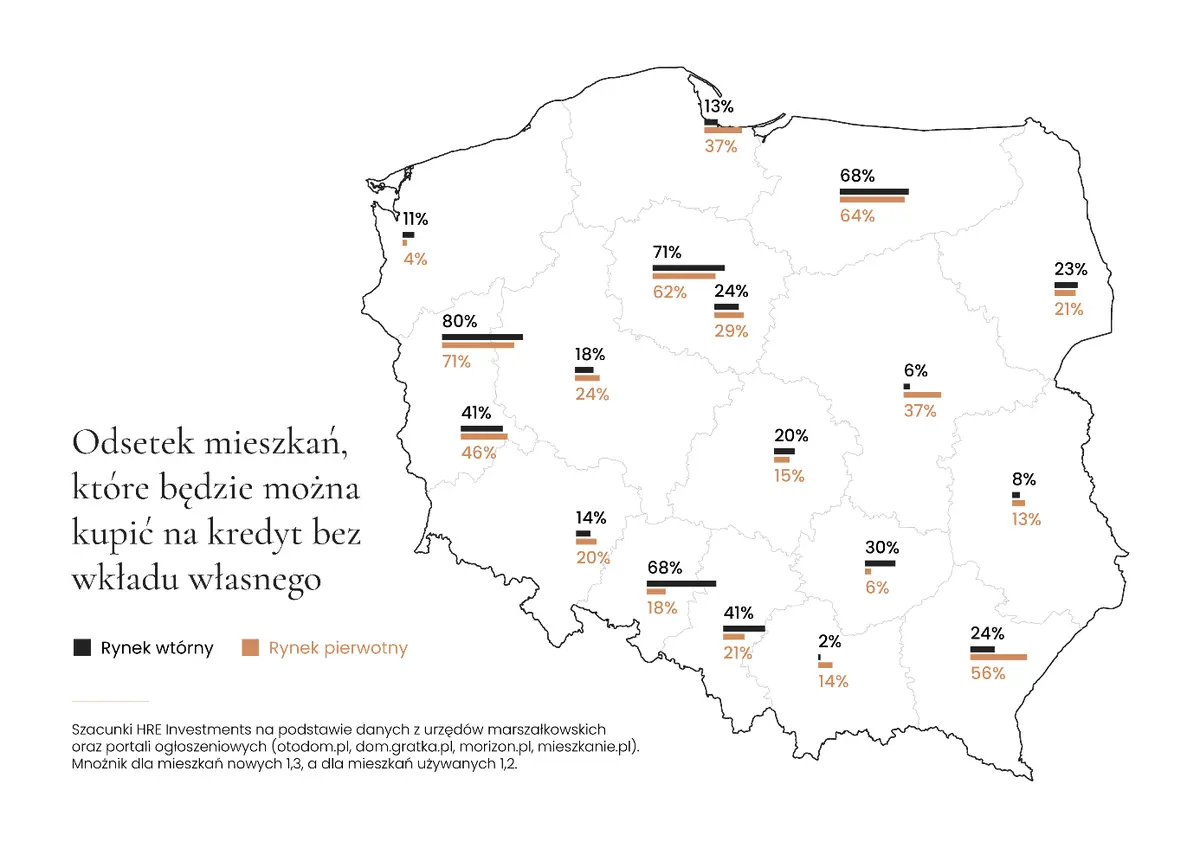

Bydgoszcz, Gorzów Wlkp. czy Olsztyn – bez problemu znaleźć tam można mieszkanie, które kwalifikowałoby się do zakupu na kredyt bez wkładu własnego. Mogą tego pozazdrościć mieszkańcy Krakowa czy Szczecina. Tam o takie oferty trudno. Przynajmniej dziś.

Chociaż nadal czekamy na wejście w życie programu kredytów bez wkładu własnego, to można dziś oszacować jak dużą popularnością może się on cieszyć. Jak się bowiem okazuje jeśli program działałby dziś to na mapie miast wojewódzkich znajdziemy takie miasta, w których bardzo trudno byłoby zaciągnąć preferencyjny kredyt na zakup mieszkania. Dzieje się tak, ponieważ w tych miejscach mielibyśmy relatywnie niskie limity cen, które kwalifikowałyby do rządowego programu. Mogą być one za niskie w porównaniu do cen obowiązujących na danym terenie.

Kraków może obejść się smakiem

Mowa tu o miastach takich jak Szczecin, Kraków czy Lublin, w których bardzo mała część ofert może być potencjalnie kwalifikowana do wsparcia – zaledwie od kilku do kilkunastu procent. Najgorzej jest w tej kwestii w stolicy Małopolski. Gdyby program działał dziś, to do wsparcia zakwalifikowałoby się tam jedynie 2% mieszkań z rynku wtórnego. Wyraźnie lepiej jest w przypadku ofert od deweloperów. Gdyby program gwarancji kredytowych ruszył dziś to warunki określone w programie spełniłoby 14% lokali. Wynik lepszy, ale też nie pozwalałby na swobodny wybór mieszkań.

Jeszcze niedawno było jeszcze gorzej

Co ciekawe wyniki te i tak uległy poprawie i są lepsze od tych, które można było oszacować wtedy kiedy Rada Ministrów przyjęła rządowy projekt uchwały o gwarantowanym kredycie mieszkaniowym (wrzesień 2021). W tamtym czasie potencjalne limity cen były jeszcze niższe. Na szczęście przy okazji ostatniej półrocznej aktualizacji limitów (od października) wojewodowie spowodowali, że np. w Krakowie do programu mogłyby być zakwalifikowane mieszkania, których cena za metr nie przekroczyłaby 7,3 tys. zł dla mieszkań używanych oraz 7,9 tys. zł dla mieszkań od deweloperów. We wrześniu było to o 800 zł mniej w przypadku rynku wtórnego i 865 zł mniej na rynku pierwotnym. Mimo tych ruchów w górę dostępność ofert spełniających kryteria cenowe nadal nie jest wysoka. Wciąż można mieć jednak nadzieję, że na przełomie marca i kwietnia wojewodowie zaktualizują limity cen tak, by w większym stopniu były one zbieżne z cenami rynkowymi. Jest więc szansa, że w dniu wejścia w życie programu kredytów bez wkładu własnego (końcówka maja), z mapy Polski znikną miasta, których mieszkańcy nie mieliby zbyt dużych szans na zaciągnięcie takiego długu.

Limity zależą od kosztów budowy z przeszłości

Przy tej okazji warto powiedzieć w jaki sposób wyliczane są limity cen. Dla miast wojewódzkich brane są pod uwagę dwa ostatnie obwieszczenia na temat kosztu budowy metra kwadratowego oddawanych właśnie do użytkowania nowych mieszkań. Średnia z dwóch ostatnich obwieszczeń jest następnie podnoszona o 20%, aby ustalić limit kwalifikujący do programu w przypadku zakupu mieszkań używanych. Natomiast jeżeli w grę wchodzą mieszkania nowe, to limit jest wyższy. W tym przypadku średni koszt stworzenia nowego mieszkania podnosi się o 30%. W związku z tym, że brane są tu pod uwagę koszty kończonych obecnie budów, to są to dane wyraźnie opóźnione względem obecnej sytuacji rynkowej. Przecież w przypadku osiedli, do których dziś oddawane są klucze, koszty budowy czy ceny zakupu działek były ustalane rok, dwa, czy nawet kilka lat wcześniej.

Znajdziemy też mieszkaniowe eldorado

Nie wszędzie jest jednak tak źle z dostępnością ofert kwalifikujących się do programu kredytu bez wkładu własnego. Do grona szczęśliwców, którzy raczej bez problemu znajdą nieruchomość nadającą się do preferencyjnego kredytowania należą mieszkańcy Gorzowa Wielkopolskiego, Bydgoszczy czy Olsztyna. W miastach tych zarówno na rynku wtórnym jak i pierwotnym ponad połowa ofert spełnia określone limity cenowe. Nieco mniej korzystnie, ale również bardzo dobrze sytuacja kreuje się w Zielonej Górze. Tu do rządowego programu zalicza się 41% mieszkań używanych i 46% od deweloperów.

Nie mają na co narzekać również mieszkańcy Rzeszowa, Białegostoku i Katowic. W miastach tych bowiem limity cen pozwalają zakwalifikować więcej niż 20% mieszkań zarówno z rynku wtórnego jak i pierwotnego.

W skali całego kraju, gdyby wspomniany rządowy program ruszył już dziś, to w całej Polsce zakwalifikowałoby się do niego 31% mieszkań używanych i tyle samo mieszkań nowych wystawionych na sprzedaż – wynika z szacunków HRE Investments.

|

Potencjalne limity cen mieszkań kwalifikujące do kredytów bez wkładu własnego

|

|

Miasto

|

Rynek wtórny

|

Rynek pierwotny

|

|

Szacunkowy limit ceny m kw.

|

Udział ofert spełniających kryteria cenowe

|

Szacunkowy limit ceny m kw.

|

Udział ofert spełniających kryteria cenowe

|

|

Warszawa

|

8 958 zł

|

6%

|

9 705 zł

|

37%

|

|

Rzeszów

|

6 698 zł

|

24%

|

7 256 zł

|

56%

|

|

Szczecin

|

5 363 zł

|

11%

|

5 810 zł

|

4%

|

|

Gorzów Wielkopolski

|

6 219 zł

|

80%

|

6 737 zł

|

71%

|

|

Zielona Góra

|

6 219 zł

|

41%

|

6 737 zł

|

46%

|

|

Wrocław

|

7 744 zł

|

14%

|

8 390 zł

|

20%

|

|

Poznań

|

7 031 zł

|

18%

|

7 617 zł

|

24%

|

|

Opole

|

6 424 zł

|

68%

|

6 959 zł

|

18%

|

|

Katowice

|

6 436 zł

|

41%

|

6 972 zł

|

21%

|

|

Łódź

|

5 608 zł

|

20%

|

6 075 zł

|

15%

|

|

Bydgoszcz

|

7 096 zł

|

71%

|

7 688 zł

|

62%

|

|

Toruń

|

6 160 zł

|

24%

|

6 674 zł

|

29%

|

|

Kraków

|

7 326 zł

|

2%

|

7 937 zł

|

14%

|

|

Kielce

|

5 890 zł

|

30%

|

6 381 zł

|

6%

|

|

Olsztyn

|

7 469 zł

|

68%

|

8 092 zł

|

64%

|

|

Białystok

|

6 313 zł

|

23%

|

6 839 zł

|

21%

|

|

Lublin

|

6 108 zł

|

8%

|

6 617 zł

|

13%

|

|

Gdańsk

|

8 135 zł

|

13%

|

8 813 zł

|

37%

|

|

Szacunki HRE Investments na podstawie danych z urzędów Marszałkowskich oraz portali ogłoszeniowych (otodom.pl, dom.gratka.pl, morizon.pl, mieszkanie.pl). Mnożnik dla mieszkań nowych 1,3, a dla mieszkań używanych 1,2.

|

Sam limit nie wystarczy

Trzeba mieć świadomość, że aby ubiegać się o kredyt bez wkładu własnego trzeba spełnić również inne warunki poza wspomnianym limitem cen. Z programu będzie mógł skorzystać każdy kto nie ma własnego „M”, ale też rodziny, które mieszkają w za małym mieszkaniu. Posiadając zdolność i wiarygodność kredytową oraz pieniądze potrzebne na przeprowadzenie transakcji (prowizje, opłaty, taksa notarialna, podatki), będzie można zaciągnąć kredyt na zakup nieruchomości lub budowę domu bez wkładu własnego lub z niewielkim wkładem.

Maksymalna kwota gwarancji, o którą będzie się można ubiegać to 100 tys. złotych (gwarancja ma stanowić między 10%, a 20% wkładu własnego). Co ważne, nie jest to dofinansowanie ze strony rządu, a kwota ta będzie mogła jedynie zastąpić lub uzupełnić wkład własny do kredytu, który dzięki gwarancji będzie mógł sfinansować cały koszt mieszkania lub domu. Kosztem będzie prowizja (1% kwoty gwarancji). Spekuluje się też, że beneficjenci tego programu mogą zaciągać kredyty z trochę wyższą marżą niż w przypadku standardowych kredytów hipotecznych.

Osoby, które skorzystają z tego rodzaju długów i będą miały dzieci, będą ponadto mogły wnioskować o dofinansowanie z budżetu w formie nadpłaty kredytu (20 tysięcy przy drugim dziecku i po 60 tysięcy w przypadku każdego kolejnego).

Własne mieszkanie znacznie szybciej

Wprowadzenie programu gwarancji do kredytów mieszkaniowych, o który od wielu kwartałów postulował HRE Think Tank ma na celu przede wszystkim umożliwienie zakupu mieszkania rodakom, którzy pomimo posiadania przyzwoitych wynagrodzeń nie są w stanie uzbierać wymaganego przez banki wkładu własnego (np. ponosząc co miesiąc wysokie koszty najmu). W ostatnim czasie utrudniły to dodatkowo dynamicznie rosnące ceny mieszkań. Tak więc efektem programu, jak i jego największym atutem, będzie realne skrócenie drogi do własnego mieszkania o kilka lat. Przeciętnie tak długo zajmuje bowiem parze odkładanie pieniędzy na wymagany przez bank wkład własny.

To nie kredyt bez wkładu będzie dyktował ceny

I choć program powinien działać stymulująco na popyt, to nie powinien mieć znaczącego przełożenia na wzrost cen mieszkań, bowiem nie chodzi tu o to by ofiarować potencjalnym beneficjentom pieniądze za darmo. By stać się beneficjentem trzeba przecież posiadać zdolność kredytową, wiarygodność oraz pieniądze na koszty przeprowadzenia całej transakcji. Ostatecznie każdą pożyczoną złotówkę trzeba będzie oddać z odsetkami i to odsetkami znacznie wyższymi niż jeszcze kilka miesięcy temu ze względu na podwyżki stóp procentowych. Między innymi dlatego nie powinno dojść do pogoni za kredytem bez wkładu, co bez wątpienia częściej zdarzać się mogło, gdy możliwość zadłużenia się oznaczała np. kilkadziesiąt tysięcy złotych budżetowej dotacji jak w przypadku działającego przed laty programu „Mieszkanie dla Młodych”.

Warto też przypomnieć co działo się w Wielkiej Brytanii, gdy podobny program działał na wyspach. Po kilkunastu miesiącach można było mu przypisać wzrost cen nieruchomości o około 1%. W sytuacji, z którą mamy obecnie do czynienia (wzrost cen na poziomie 10-15% w 2021 roku) potencjalny wpływ tego programu na ceny nieruchomości jest pomijalny, a za to korzyści społeczne są duże. Przy tym oczywiście powodzenie tego rządowego programu finalnie zależeć będzie w dużej mierze od banków i tego jaką ofertę kredytową przygotują.

Bartosz Turek, Oskar Sękowski, HRE Investments

Komentarze

Sortuj według: Najistotniejsze

Nie ma jeszcze komentarzy. Skomentuj jako pierwszy i rozpocznij dyskusję