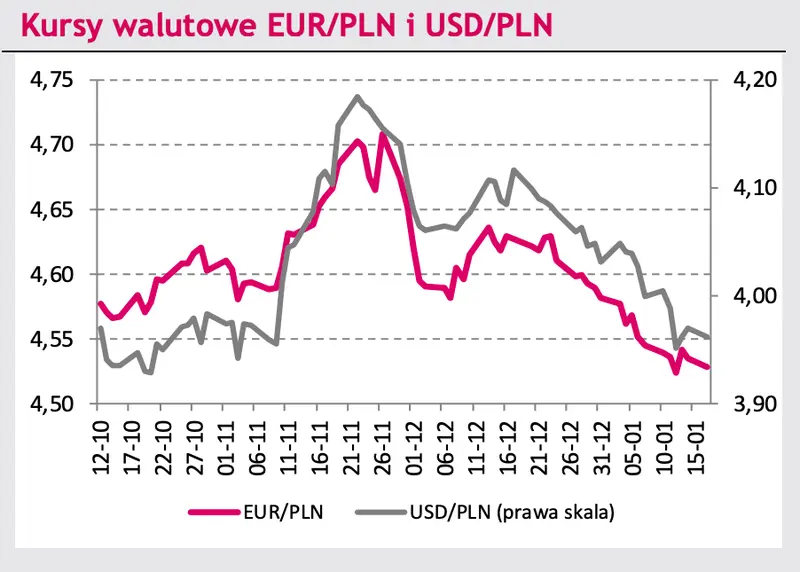

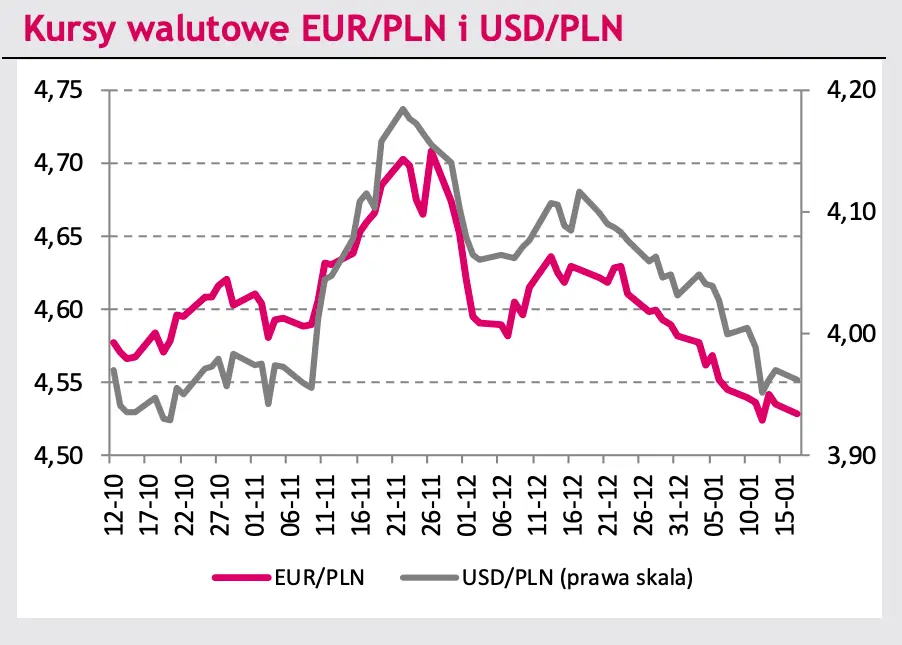

Miniony tydzień przyniósł uspokojenie wyceny złotego. Kurs miał coraz większe trudności z ustanowieniem kolejnych minimów co nie było jednak dla nas zaskoczeniem. Paliwo do umocnienia polskiej waluty – zwłaszcza po stronie czynników krajowych – zaczynało się bowiem wyczerpywać. A dominującą rolę w kształtowaniu złotego odgrywają obecnie czynniki zewnętrzne. Zachowanie złotego nie odbiegało w większości od notowań pozostałych walut regionu Europy ŚrodkowoWschodniej.

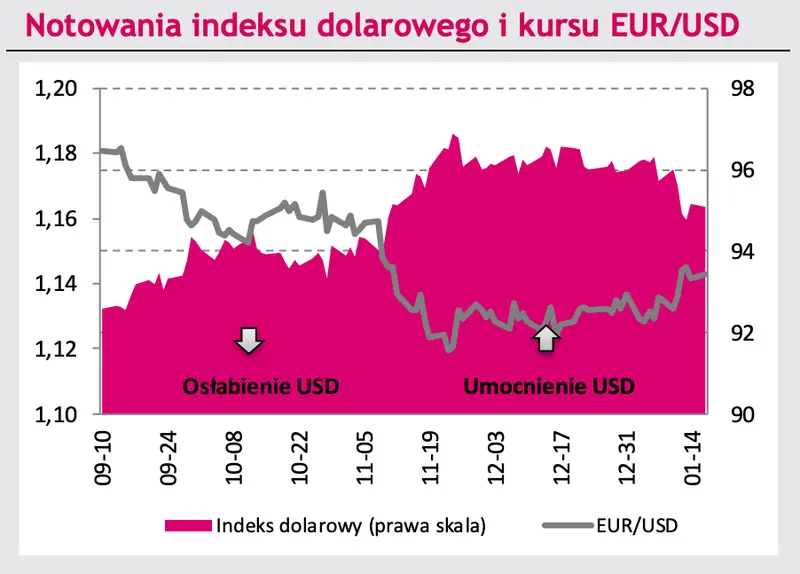

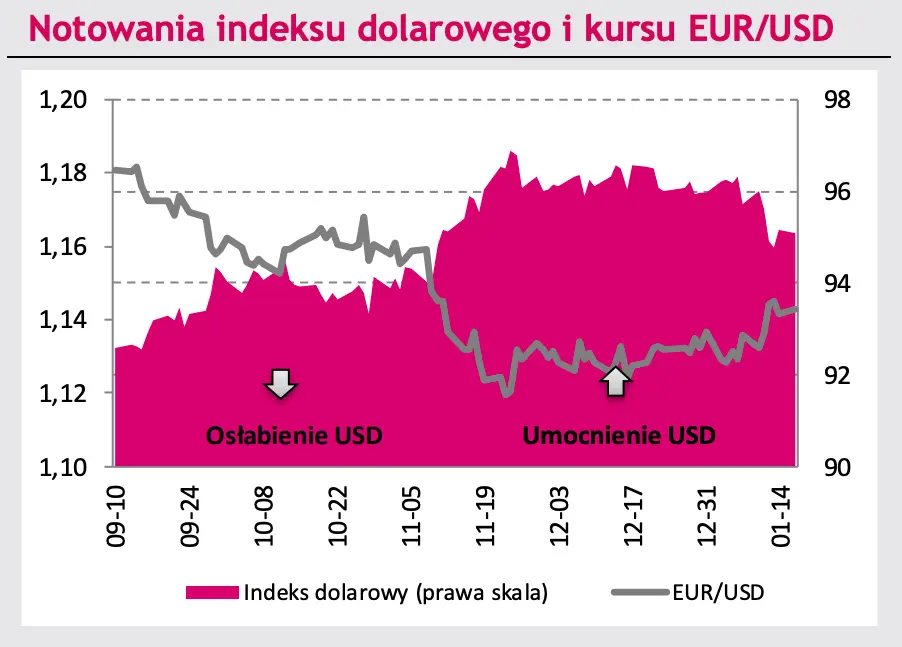

Na bazowych rynkach długu – zgodnie z naszymi oczekiwaniami – kurs EUR/USD zwyżkował sięgając 2-miesięcznego maksimum na poziomie 1,1480 a o wybiciu notowań z trendu konsolidacyjnego zadecydował brak pozytywnej niespodzianki w inflacyjnych danych z USA. Zakres osłabienia dolara do euro nie był jednak znaczący.

kurs euro do złotego (EUR/PLN) traci, do złotego (USD/PLN) mknie na południe, euro do dolara (EUR/USD) w geopolitycznym napięciu! Co nowego na rynku? - 1" />

kurs euro do złotego (EUR/PLN) traci, do złotego (USD/PLN) mknie na południe, euro do dolara (EUR/USD) w geopolitycznym napięciu! Co nowego na rynku? - 1" />

Nasze oczekiwania - rynek walutowy

Złoty niezmiennie wykorzystuje przepływ kapitału zagranicznego w kierunku walut państw oferujących coraz wyższe rentowności obligacji skarbowych. Potencjał do umocnienia polskiej waluty istnieje, choć jest on naszym zdaniem ograniczony. Tak jak w poprzednich raportach tak i obecnie liczymy się z możliwością dojścia notowań do bariery 4,50 (ryzyko krótkotrwałego przełamania) natomiast taki scenariusz oceniamy jako możliwy kres umocnienia złotego w ramach trwającego od grudnia ruchu spadkowego EUR/PLN.

Temat podwyżek stóp procentowych w Polsce jest już bowiem wkalkulowany w wycenę złotego (a ostatnie dni przyniosły wręcz niewielkie złagodzenie oczekiwań), paliwa do wzrostów wartości polskiej waluty nie powinien dostarczać także eurodolar oraz ubogie kalendarium istotnych danych makroekonomicznych. Podsumowując o ile zakładamy, iż złoty zyska w najbliższych dniach nieznacznie na wartości, to potencjalny spadek notowań EUR/PLN będzie niewielki i prawdopodobnie przejściowy.

Kurs USD/PLN kontynuuje podróż na południe po oczekiwanym przez nas przełamaniu bariery 4,00. Sprzyja mu nieco mocniejszy złoty oraz wybicie eurodolara z trendu bocznego przy czym uważamy te zmiany za przejściowe. O ile najbliższe dni powinny przynieść dalszą presję na spadek notowań USD/PLN to koniec miesiąca może być momentem korekty dotychczasowych trendów.

Kurs EUR/USD dość nieporadnie próbuje wznieść się na wyższe poziomy jednak bariera 1,15 tworzy jak dotąd skuteczną zaporę. Najbliższe dni powinny w naszej ocenie przynieść uspokojenie eurodolara zważywszy na ubogie kalendarium danych makroekonomicznych, czy brak wystąpień przedstawicieli Fed, które w ostatnich tygodnia zwiększały nieco zmienność dolara.

W tle zaś wciąż możliwy jest wzrost ryzyka geopolitycznego związanego z wciąż nieskutecznymi rozmowami na temat deeskalacji napięcia pomiędzy Rosją a Ukrainą. Balansowanie w przedziale 1,1355 – 1,15 uznajemy za scenariusz bazowy najbliższych dni na rynku eurodolara.

Rynek obligacji

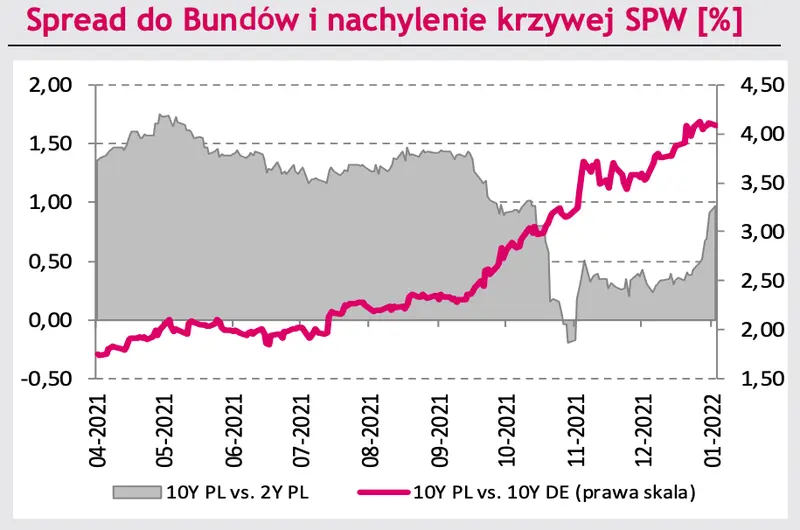

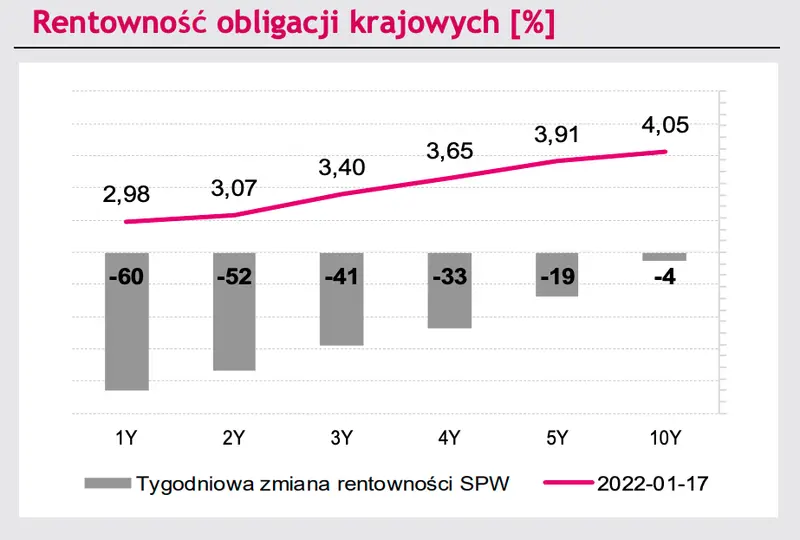

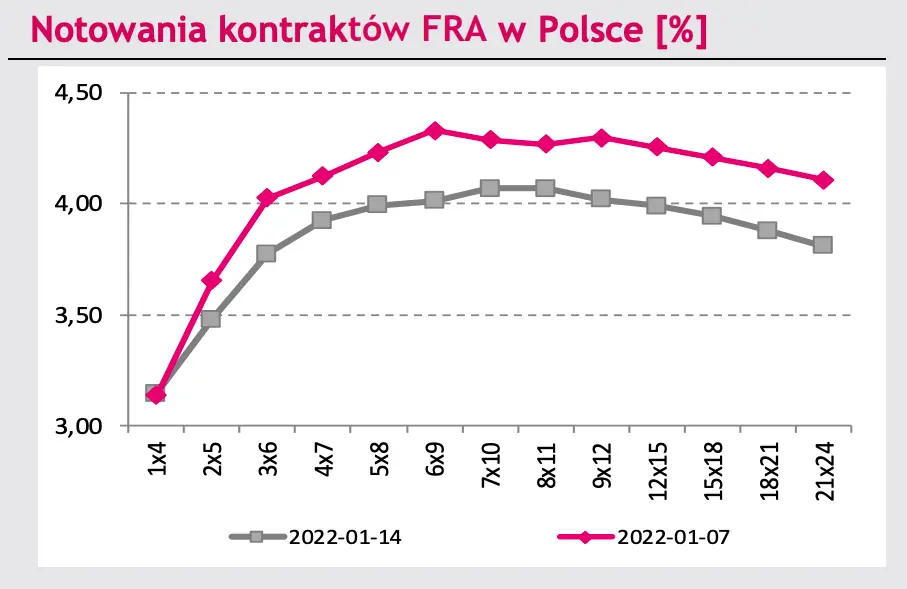

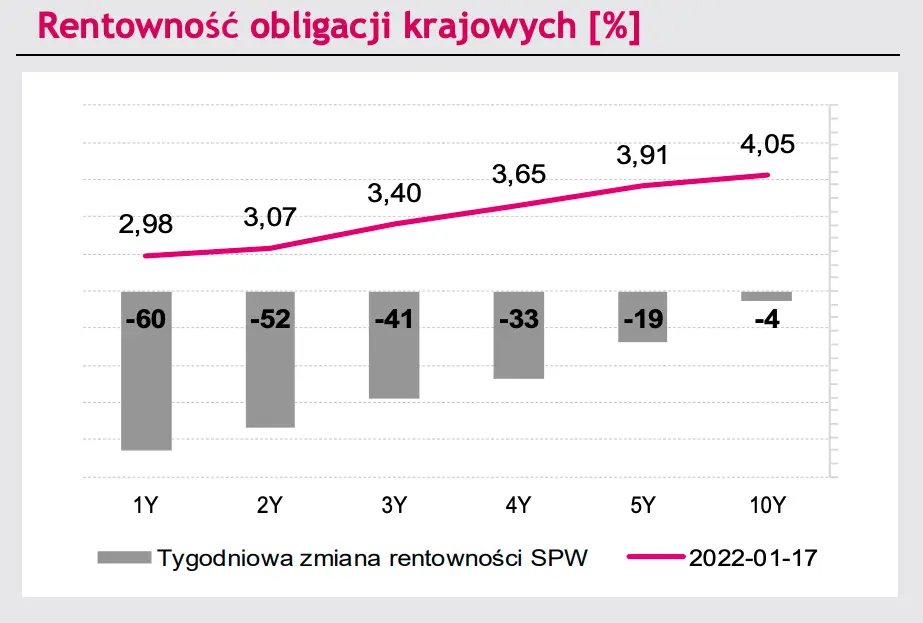

O ile długi koniec polskiej krzywej niemal nie zmienił się w rentowności w ubiegłym tygodniu, o tyle przez krótki jej koniec przetoczyła się fala zakupów. Dochodowość rocznego i 2-letniego długu skarbowego zmalała bowiem o odpowiednio 60 i 52 bps do 2,98% i 3,07% jako konsekwencja odreagowania ostatniego wzrostu oczekiwań na podwyżki stóp procentowych w Polsce. Obecnie rynek w mniej agresywny sposób widzi perspektywy zmian kosztu pieniądzaądza, co natychmiast miało swoje odzwierciedlenie w we wzroście wyceny długu najbardziej wrażliwego na potencjalne zmiany polityki pieniężnej.

10Y PL (%)

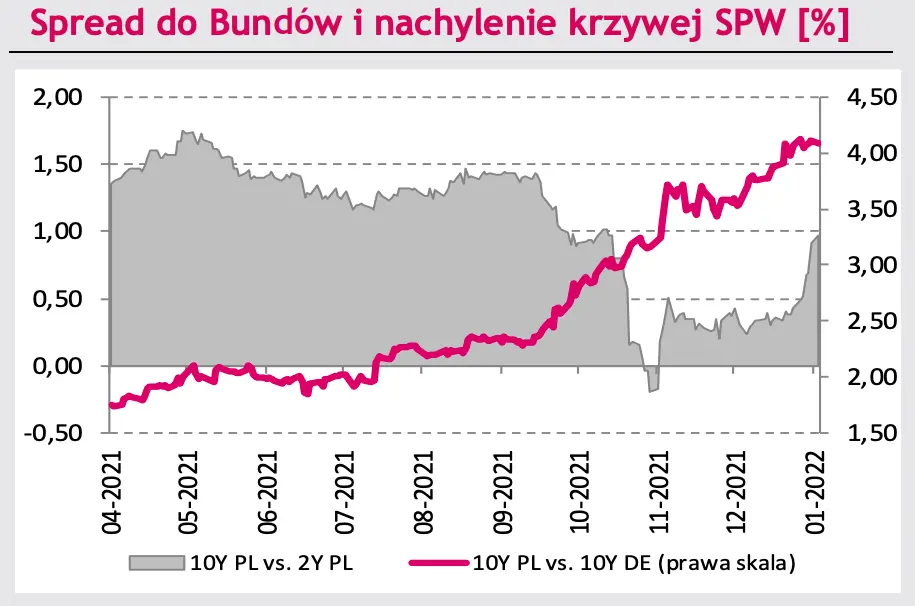

Uważamy, iż wycena polskiej 10-latki pozostanie – tak jak w ubiegłym tygodniu – stabilna a kluczowe dla jej perspektyw jest utrzymywanie się powyżej poziomu 4%. Długi koniec krajowej krzywej w decydującym stopniu podatny jest na wpływ otoczenia zewnętrznego a tu nie oczekujemy w najbliższych dniach istotnych zmian.

Ryzykiem dla wyceny skarbowych papierów wartościowych jest niezmiennie brak porozumienia z Brukselą w sprawie Krajowego Planu Obudowy (ryzyko istotnego zwiększenia emisji krajowych w przypadku braku kompromisu burzące pozytywny wpływ sytuacji podażowej rozumianej między innymi jako wysoki stopień finansowania tegorocznych potrzeb pożyczkowych). Nie uważamy jednak by ryzyko to mogło się nasilić w najbliższych dniach stąd w tym tygodniu zakładamy, iż polska 10-latka będzie epatować spokojem niemieckiego Bunda.

10Y DE (%)

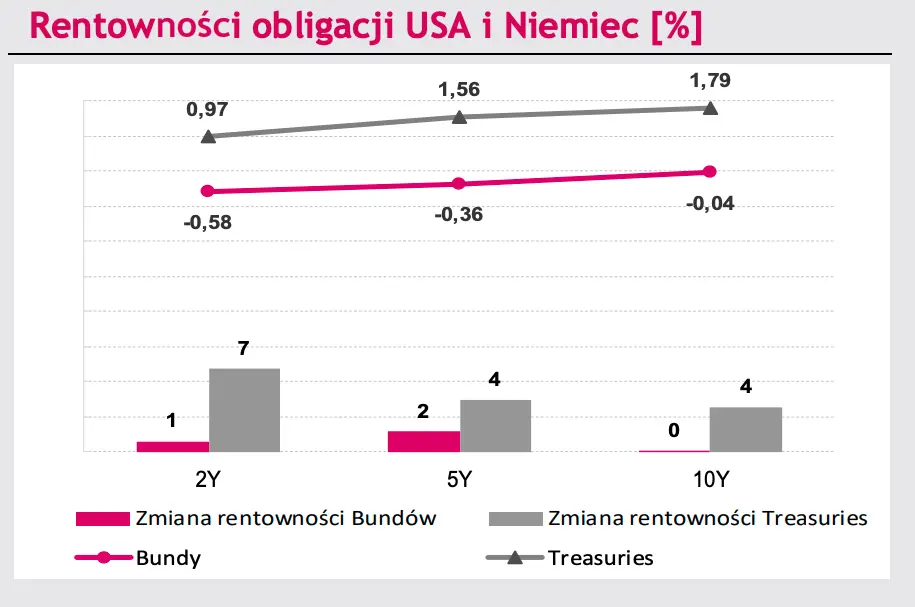

Dochodowość Bunda zmierza do poziomu 0% jednak czyni to na tyle spokojnie, iż nie uważamy, by wysoce prawdopodobne wyjście po blisko trzech latach rentowności 10-latki niemieckiej na dodatnie poziomy musiało oznaczać wysoką zmienność. Dochodowość Bunda pozostaje w anemicznym trendzie wzrostowym od ponad miesiąca a najbliższe dni powinny tylko to potwierdzić.

10Y US (%)

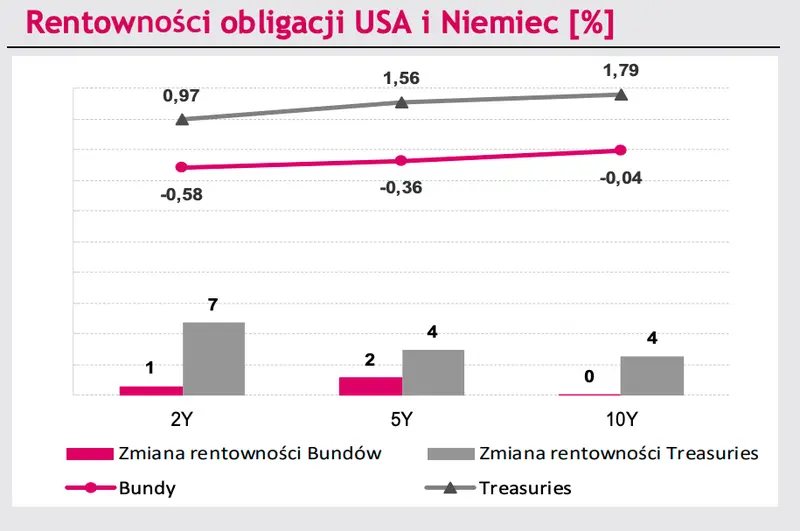

Dochodowość amerykańskiego długu rośnie dyskontując zbliżający się moment podwyżki stóp procentowych w Stanach Zjednoczonych. Podtrzymujemy przy tym naszej oczekiwania wyrażone w poprzednim raporcie, iż najbliższym poziomem oporu jest bariera 1,85%. Zakres potencjalnego wzrostu rentowności Treasuries w najbliższych dniach uznajemy zatem za niewielki.

Tym bardziej, iż kalendarium danych makroekonomicznych jest ubogie w istotne wydarzenia a blackout na wypowiedzi przedstawicieli Fed w związku ze zbliżającym się posiedzeniem Rezerwy Federalnej powinien wzmacniać nastrój ograniczonej zmienności wyceny długu skarbowego Stanów Zjednoczonych.

Komentarze

Sortuj według: Najistotniejsze

Nie ma jeszcze komentarzy. Skomentuj jako pierwszy i rozpocznij dyskusję