Za nami burzliwe miesiące również na rynku ropy naftowej. Różnica pomiędzy najwyższą a najniższą ceną w tym roku wynosiła około 60 dolarów. Pierwsza połowa 2022 r. była zdominowana przez obawy o podaż. Istniało wysokie ryzyko, że wojna w Ukrainie doprowadzi do odczuwalnych przerw w dostawach z Rosji. Jednocześnie produkcja w pozostałych krajach OPEC+ była nadal mocno ograniczona. Wiele krajów, na czele z USA, starało się przeciwdziałać tej sytuacji, co w konsekwencji dało uwolnienie rezerw strategicznych na ogromną skalę.

W drugiej połowie roku przewagę uzyskały obawy o popyt na ropę. Były one podsycane przez oczekiwaną recesję, która będzie naturalną konsekwencją wysokich stóp procentowych. Dodatkowo polityka „zero-Covid” w Chinach pogarszała wizję konsumpcji surowca. Jednocześnie rosyjskie wydobycie ropy zaskakująco szybko wróciło do normy po wiosennym załamaniu. Pomimo luzowania obostrzeń w Państwie Środka, cena brent za baryłkę w grudniu wyznaczyła roczne minima w okolicach 75,5 USD. Istnieje kilka czynników, które naszym zdaniem spowodują, że cena ropy będzie rosła umiarkowanie w pierwszej połowie 2023 roku. Sytuacja na rynku prawdopodobnie znacznie się zaostrzy.

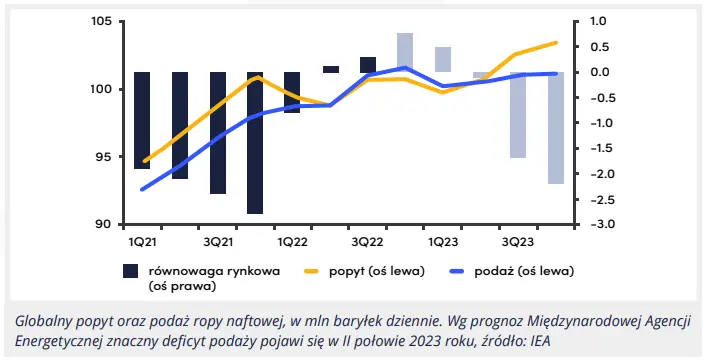

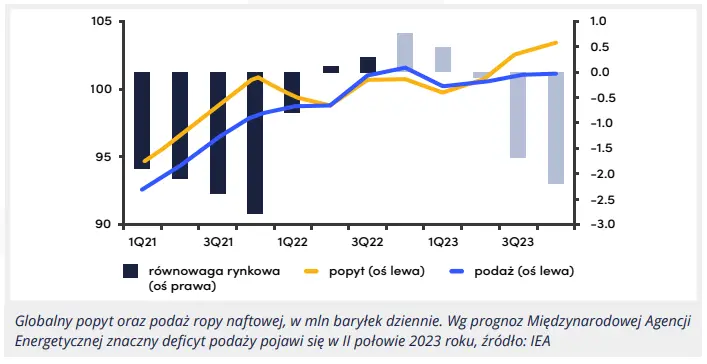

Szacunki IEA pokazują, że w listopadzie UE importowała z Rosji 1,1 mln baryłek ropy i 1,2 mln baryłek produktów naftowych dziennie.

Już w tym momencie Rosja zagroziła wstrzymaniem dostaw do krajów, które przestrzegają limitu cenowego. IEA spodziewa się, że w związku z tymi dwoma ograniczeniami i wynikającą z nich utratą rynków zbytu, Rosja będzie musiała do końca pierwszego kwartału 2023 roku obniżyć dzienne wydobycie ropy (łącznie z kondensatami) o około 1,8 mln baryłek w stosunku do poziomu sprzed wojny na początku 2022 roku. Decydującym czynnikiem jest unijne embargo na rosyjski surowiec. Od 5 grudnia obowiązuje ono na ropę transportowaną drogą morską, a od 5 lutego 2023 r. na produkty naftowe. Według szacunków Międzynarodowej Agencji Energetycznej (IEA) jeszcze w listopadzie UE importowała z Rosji 1,1 mln baryłek ropy i 1,2 mln baryłek produktów naftowych dziennie. Ta ilość ropy, która nadal stanowi ok 11 proc. całkowitego importu ropy w UE, musi być teraz pozyskiwana gdzie indziej. Do tego dochodzi jeszcze obowiązujący od 5 grudnia limit cen rosyjskiej ropy w wysokości 60 USD za baryłkę. Zakazuje on unijnym firmom żeglugowym transportowania surowca z kraju Putina. To samo dotyczy europejskich usług ubezpieczeniowych.

Do tej pory kraj ten nie musiał ograniczać produkcji, gdyż spadek eksportu do UE był rekompensowanywyższą wysyłka surowca do Chin, Indii oraz Turcji. Dopiero teraz wzrosło prawdopodobieństwo, że na rynek trafi mniej ropy w ujęciu netto. OPEC+ formalnie obniżył swój cel produkcyjny o 2 mln baryłek dziennie do końca 2023 roku. Wg IEA listopadowe efektywne cięcie było znacznie niższe i wyniosło 500 tys. baryłek dziennie, co było spowodowane tym, że już wcześniej niektóre kraje produkowały poniżej swojego wyznaczonego celu. Cały czas kartel eksportujący ropę naftową będzie wspierał ceny i naszym zdaniem nie dopuści na to, aby kurs znajdował się poniżej 80 dolarów.

Poza OPEC+ na rynek trafia także dodatkowa podaż. Dzienna produkcja w USA ma wzrosnąć średnio o około 1 mln baryłek. Znaczny postęp produkcji spodziewany jest także w Brazylii i Norwegii. Niemniej jednak, według szacunków agencji, do końca 2023 roku produkcja ropy spadnie o około 300 tys. baryłek dziennie w porównaniu do chwili obecnej. Pod koniec 2023 roku globalny popyt na ropę ma być o ok 2,5 mln baryłek dziennie wyższy niż obecnie. Pamiętajmy również o wciąż niskich zapasach w krajach OECD. Ostatnio zostały one lekko zwiększone ale wciąż pozostają poniżej 5-letniej średniej. To stanowi czynnik wspierający stronę popytową. Oczekujmy wzrostu cen ropy naftowej w okolice 90-100 dolarów za baryłkę w I połowie 2023 roku i wyjście powyżej 100 USD w II połowie roku.

Komentarze

Sortuj według: Najistotniejsze

Nie ma jeszcze komentarzy. Skomentuj jako pierwszy i rozpocznij dyskusję