Scenariusz bazowy

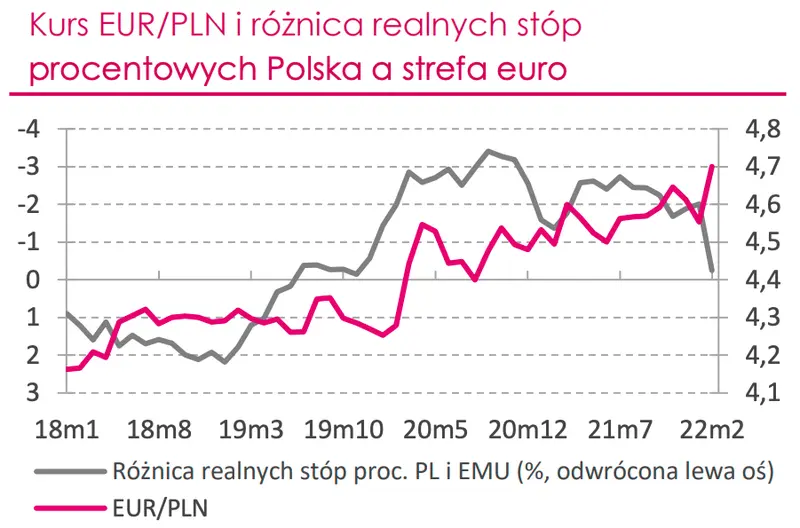

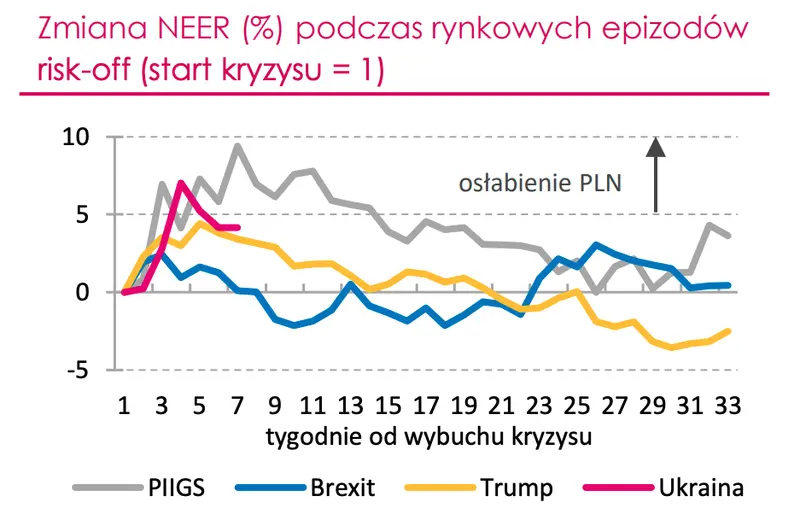

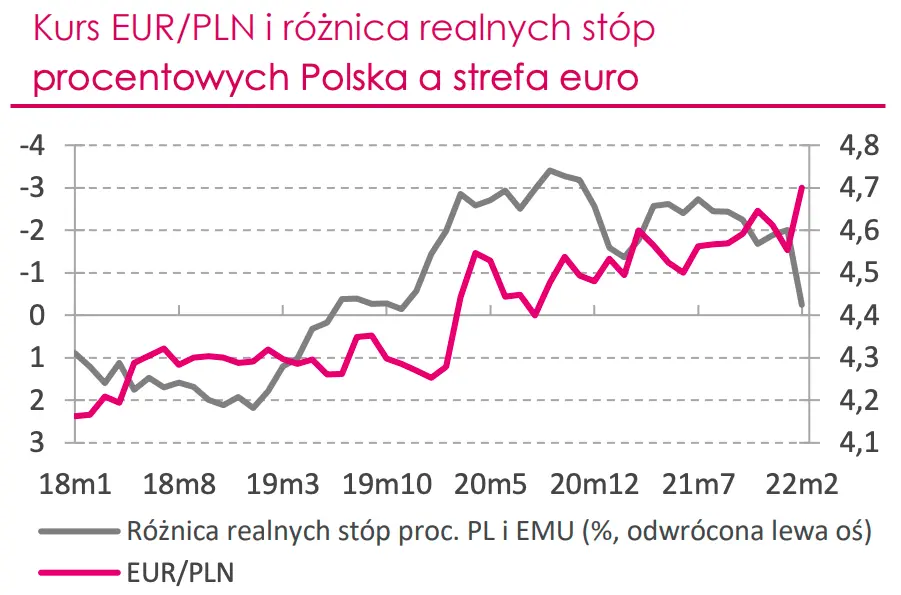

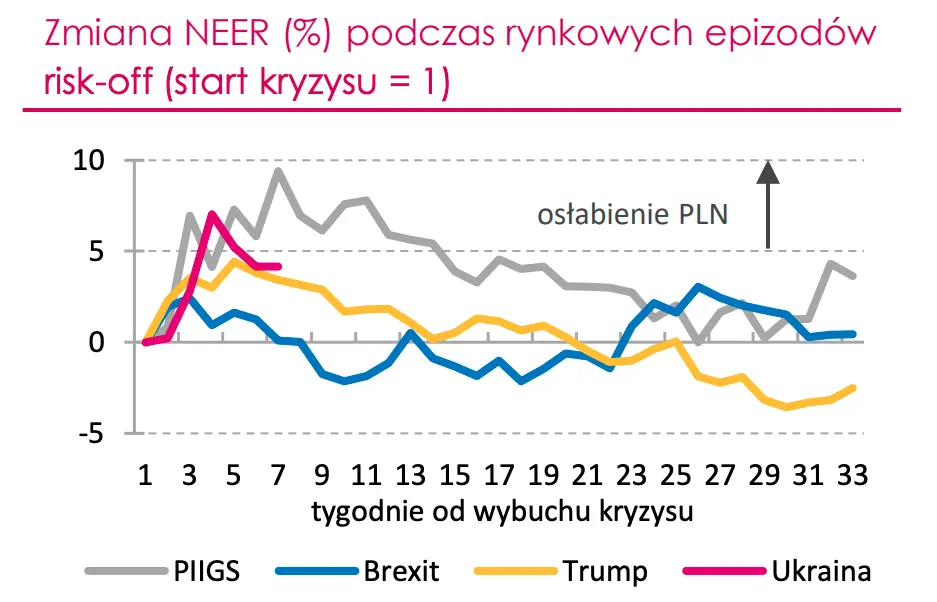

Uważamy, że złoty ma potencjał do umocnienia, a – poza gwałtowną acz krótkotrwałą naturą szoków rynkowych – źródłem siły polskiej waluty w krótkim okresie będzie perspektywa dalszej stopniowej deeskalacji napięcia militarnego w Ukrainie w scenariuszu utrzymania się tamtejszych władz, co w konsekwencji zmniejszy rynkowe obawy przed dodatkowymi dotkliwymi sankcjami gospodarczymi. Efektem będzie poprawa apetytu na ryzyko, która historycznie oznaczała wzrost eurodolara i mocniejszego złotego z uwagi na jego wysoką wrażliwość na zmiany EUR/USD, czyli tzw. wysoką betę (high-beta).

Argumentami za umocnieniem złotego będą także czynniki lokalne (proces podwyżek stóp procentowych, porozumienie polityczne w sprawie Krajowego Planu Odbudowy, jak również determinacja banku centralnego do umocnienia złotego i wykorzystania kanału kursowego do ograniczania inflacji). Uważamy ponadto, iż perspektywy wzrostu gospodarczego w Polsce pozostaną mimo ryzyk relatywnie lepsze aniżeli w strefie euro.

Na koniec roku oczekujemy spadku kursu EUR/PLN do poziomu 4,50, co byłoby spójne także z wynikami opracowanego w Banku Millennium modelu wartości godziwej dla kursu EUR/PLN, choć zważywszy na bieżącą dominację czynnika geopolitycznego prognoza ta obarczona jest wyższym niż zazwyczaj ryzykiem.

Scenariusz alternatywny

Opiera się on na eskalacji konfliktu militarnego i wprowadzaniu dodatkowych sankcji gospodarczych. W konsekwencji poziom awersji do ryzyka pozostawałby wysoki, co negatywnie oddziaływałoby na wycenę walut regionu – przede wszystkim złotego z uwagi m.in. na ograniczone (w relacji do PKB) rezerwy walutowe Narodowego Banku Polskiego do przeprowadzania interwencji, czy prawdopodobne wciąż bardziej ostrożne niż wśród pozostałych banków centralnych podejście do kwestii skali i tempa podwyżek stóp procentowych.

W konsekwencji kurs

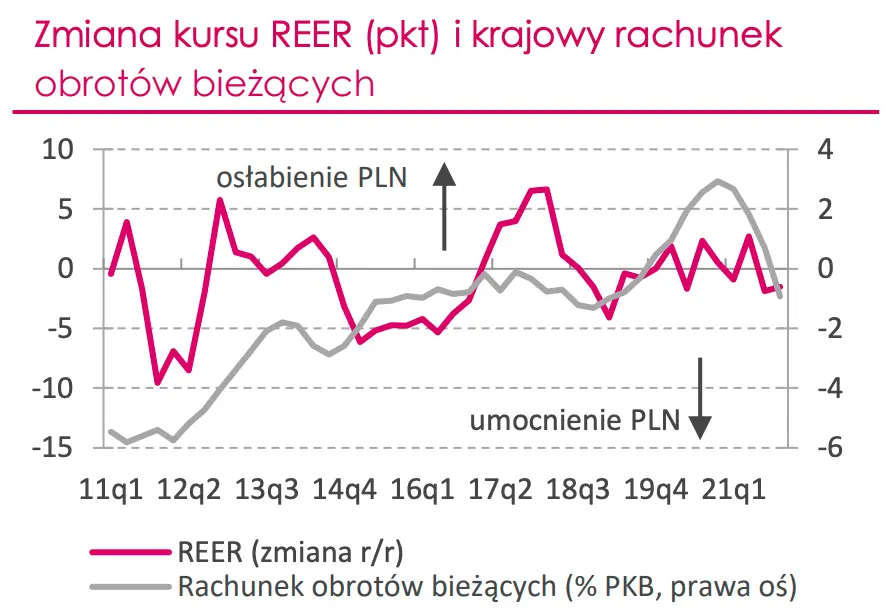

ponownie zmierzałby w kierunku historycznego maksimum na poziomie 5,0. Dodatkowo osłabienie złotego potęgowałoby pogłębienie deficytu na rachunku obrotów bieżących i pogorszyłoby wskaźniki równowagi makroekonomicznej (inflacja, deficyt budżetowy). Osłabienie złotego w tym scenariuszu nie jest krótkotrwałe, lecz ma charakter średniookresowy.

Zobacz także: Zobacz, ile wynosi aktualny kurs funta (GBP), franka (CHF), jena (JPY), euro (EUR), dolara (USD), korony (CZK) oraz forint (HUF)

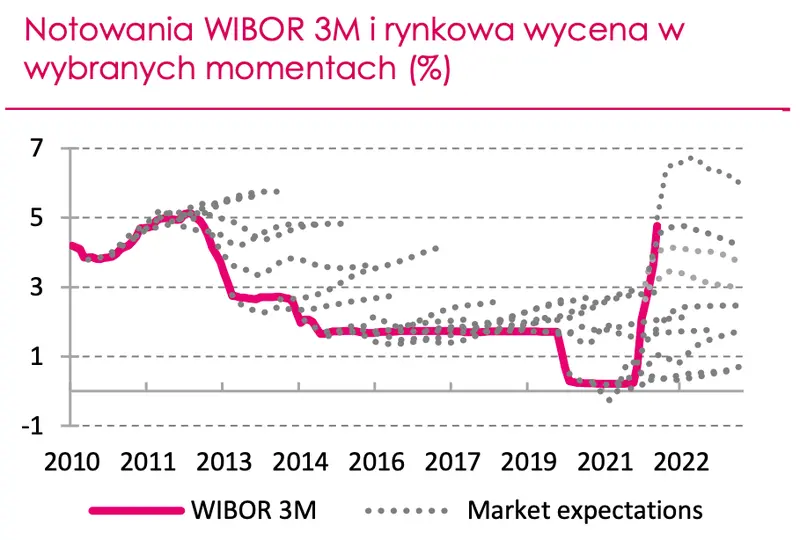

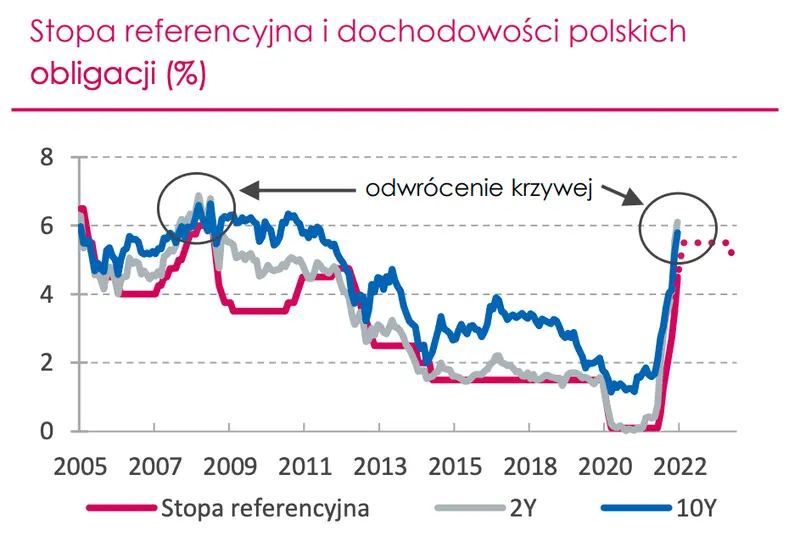

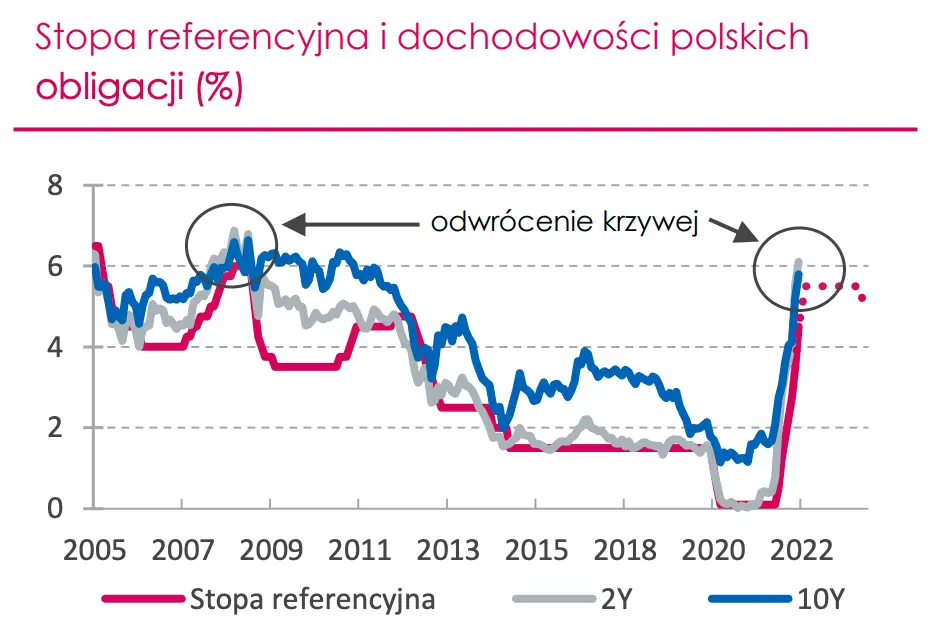

Rynki finansowe obligacje krajowe - Nie ma odwrotu od wyższych poziomów rentowności obligacji skarbowych

Nasilenie obaw inflacyjnych w wyniku ataku militarnego na Ukrainę doprowadziło do znaczącej presji na banki centralne, które niejednokrotnie zmuszone zostały do przyspieszenia procesu podwyżek stóp procentowych (banki w regionie Europy Środkowo-Wschodniej). W przypadku Polski oczekiwania na szybkie i agresywne podwyżki kosztu pieniądza doprowadziły do odwrócenia krzywej dochodowości (rentowność 2-latki jest wyższa niż 10-latki).

Historycznie takie sytuacje są krótkotrwałe i sugerują – jak w 2008 roku - rynkowe wycenienie cyklu szybkich i silnych podwyżek stóp procentowych. Uważamy zatem, iż przestrzeń do wzrostu dochodowości skarbowych papierów wartościowych jest w dużym stopniu wyczerpana tym bardziej, iż perspektywa wyhamowania krajowego PKB powinna działać ograniczająco na wzrost dochodowości długiego końca. Nie oznacza to jednak automatyzmu wystąpienia solidnych spadków rentowności.

Zobacz także: Czy zapasów jest za dużo czy za mało? Udział zapasów w PKB

W krótkim terminie presja na utrzymywanie dochodowości obligacji na relatywnie wysokich poziomach zostanie utrzymana. Decydować o niej będą postępujące podwyżki stóp procentowych, uporczywie wysoka inflacja CPI, poluzowanie fiskalne dokonane przez polski rząd, czy trend wzrostu dochodowości widoczny na rynkach bazowych związany z coraz ostrzejszym kursem normalizacji polityki pieniężnej przez Fed i EBC. Z tych powodów w perspektywie najbliższych miesięcy nie widzimy znaczącej przestrzeni zarówno do spadków dochodowości obligacji, jak również – z uwagi na znaczące zdyskontowanie wymienionym czynników – powodów do istotnego wzrostu dochodowości.

W rezultacie najbliższe miesiące mogą przynieść względną stabilizację wyceny długu skarbowego, choć na podwyższonych poziomach. Na początku Q3 widzimy zaś szansę na niewielki spadek dochodowości SPW w sytuacji, gdyby RPP nie zrealizowała rynkowego scenariusza docelowej stopy referencyjnej na poziomie 6,5%. W dłuższym terminie zaś tj. w perspektywie 2023 roku liczymy na pojawienie się argumentów przemawiających za zniżką rentowności SPW w związku z możliwymi pierwszymi rynkowymi oczekiwaniami cięć stóp procentowych. W naszej ocenie byłyby one możliwe pod koniec przyszłego roku jako reakcja na stopniowo spowalniającą koniunkturę gospodarczą w Polsce.

Zobacz także: Poziom inflacji w marcu 2022 roku w Polsce zaskoczył. Co dalej?

Komentarze

Sortuj według: Najistotniejsze

Nie ma jeszcze komentarzy. Skomentuj jako pierwszy i rozpocznij dyskusję