Spójrzmy na zaplanowane na wtorek, 13 kwietnia wydarzenia. Wśród wielu publikacji wyszczególnione zostały najważniejsze informacje, które mogą mieć wpływa na rynek walutowy. Kurs funta brytyjskiego (GBP), dolara amerykańskiego (USD) oraz euro (EUR) może ulec znacznym wahaniom i może to mieć związek z nadchodzącymi wydarzeniami. Między innymi: informacjami dotyczącymi wskaźnika PKB w Wielkiej Brytanii, wskaźnika CPI dla USA oraz indeksu ZEW w Niemczech (indeks badania koniunktury).

Z artykułu dowiesz się:

-

Jakie wydarzenia zostały zaplanowane na wtorek, 13 kwietnia,

-

Jakie waluty mogą zostać poddane wpływowi nadchodzących wydarzeń,

-

Co to jest wskaźnik PKB,

-

Jak wyglądają nastroje inwestorów na parze funta brytyjskiego do dolara amerykańskiego (GBP/USD), na dzień przed publikacją poniższych danych

Kalendarz ekonomiczny forex we wtorek, 13 kwietnia

Pierwsze dane dotrą do nas z Nowej Zelandii o godzinie 00:00:

-

Indeks zaufania biznesu wg NZIER (Q1),

00:45 kolejne dane z Nowej Zelandii:

-

Sprzedaż detaliczna kart elektronicznych (m/m),

1:01: dane w Wielkiej Brytani:

-

Wskaźnik sprzedaży detalicznej BRC (r/r),

2:00 wiadomości z Australii:

-

Sprzedaż nowych nieruchomości HIA (m/m),

3:30 kolejne dane z Australii:

-

Indeks zaufania biznesu NAB,

8:00 dane z Wielkiej Brytanii:

-

PKB (m/m),

-

PKB (r/r),

-

PKB kw/kw,

10:30 kolejne informacje w Wielkiej Brytanii:

-

Produkcja przemysłowa (m/m),

-

Produkcja dóbr w fabrykach (m/m),

-

Bilans handlowy,

-

Bilans handlowy z krajami spoza UE,

11:00 dane z Niemiec:

-

Indeks ZEW bieżących warunków gospodarczych w Niemczech,

-

Nastrój Ekonomiczny ZEW w Niemczech,

11:00 dane ze strefy euro:

-

Indeks ZEW,

13:00 dane z USA:

-

Raport miesięczny OPEC,

14:00 wiadomości z Brazylii:

-

Sprzedaż detaliczna (r/r),

-

Sprzedaż detaliczna (m/m),

14:30 wiadomości ze Stanów Zjednoczonych:

-

Bazowy wskaźnik CPI (r/r),

-

Bazowy wskaźnik CPI (m/m),

-

Wskaźnik CPI (m/m),

15:00 wiadomości z Wielkiej Brytanii:

-

Narzędzie NIESR śledzące miesięczny PKB,

16:00 wiadomości z Niemiec:

-

Przemówienie Mauderera z niemieckiego Buba,

17:03 dane z Chin:

-

Eksport (r/r),

-

Saldo importowe (r/r),

-

Bilans handlowy (USD),

21:15 kolejne dane z Chin:

-

Konferencja prasowa NBS,

22:30 wiadomości z USA:

-

Cotygodniowa informacja API nt. akcji ropy naftowej.

Kalendarz najważniejszych wydarzeń ekonomicznych dla kursów funta brytyjskiego (GBP), dolara amerykańskiego (USD) oraz euro (EUR) 13 kwietnia. Źródło: investing.com.

PKB. Co to jest Produkt Krajowy Brutto?

PKB jest jednym ze wskaźników makroekonomicznych, określa ilość dóbr i usług wytworzonych w danym kraju w wybranym okresie czasu. Powyżej widzimy zaplanowaną publikacje danych dotyczących PKB w Wielkiej Brytanii (m/m), (r/r) oraz (kw/kw). Porównanie wygląda następująco, np kwartał do analogicznego kwartału roku poprzedniego, PKB jest jednym z najpopularniejszych i najbardziej śledzonych mierników, często używany jest porównania sytuacji gospodarczej państw. Produkt Krajowy Brutto jest wyrażany w pieniądzu, w walucie obowiązującej w danym kraju.

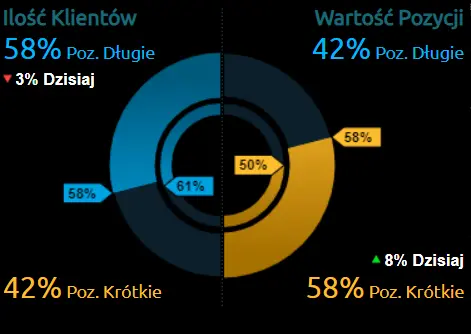

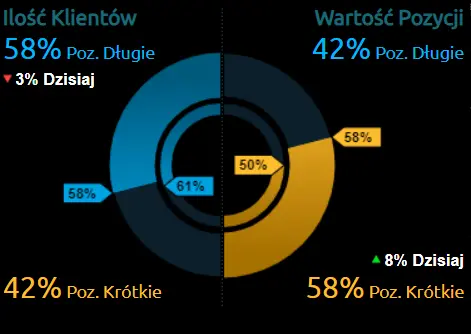

Nastroje inwestorów na parze funta brytyjskiego (GBP) do dolara amerykańskiego (USD)

Nastroje inwestorów na parze funta brytyjskiego (GBP) do dolara amerykańskiego (USD). Źródło: CMC Markets.

Z racji wagi danych, które zostaną opublikowane we wtorek, 13 kwietnia przyjrzyjmy się bliżej nastrojom inwestorów na parze funta brytyjskiego do dolara amerykańskiego (GBP/USD). 58% inwestorów utrzymuje pozycje długie, co oznacza spekulacje wzrostu funta brytyjskiego w stosunku do dolara amerykańskiego. Wartość pozycji długich stanowi 42% wszystkich otwartych pozycji na tej parze.

“Wszystko rośnie tylko nie akcje w Polsce”

Zobacz analizę poniedziałkowych wydarzeń, związanych z notowaniem spółek na GPW.