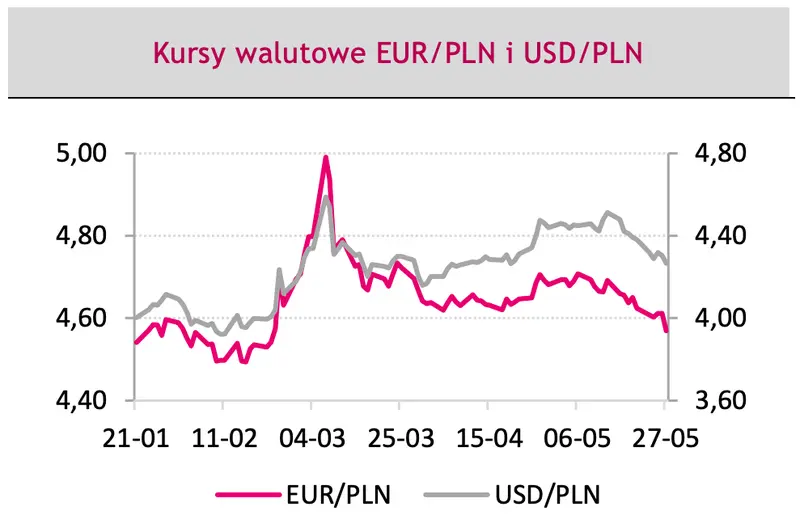

Złoty pozostaje pod pozytywnym wpływem zbliżającego się porozumienia z Komisją Europejską w sprawie Krajowego Planu Odbudowy, który prawdopodobnie już w tym tygodniu zyska akceptację Brukseli. W naszej ocenie umocnienie złotego w minionym tygodniu w dużej mierze zdyskontowało już to wydarzenie i przestrzeń do dalszego umocnienia złotego stopniowo wygasa. Po ubiegłotygodniowym umocnieniu możliwa jest nieznaczna korekta i wzrost kursu EUR/PLN. Niemniej przy utrzymaniu pozytywnego sentymentu globalnego kurs

może zmierzać w kierunku technicznego wsparcia na poziomie 4,54.

kurs euro do złotego poleciał w dół - czas na wzrosty na cenie EURPLN! [zobacz, co dzieje się na cenie dolara USDPLN, eurodolara EURUSD, forinta EURHUF, rubla EURRUB] - 5" />

kurs euro do złotego poleciał w dół - czas na wzrosty na cenie EURPLN! [zobacz, co dzieje się na cenie dolara USDPLN, eurodolara EURUSD, forinta EURHUF, rubla EURRUB] - 5" />

Zobacz także: Wojna w Ukrainie mocno zamieszała na cenie złotego, forinta, korony czeskiej i szwedzkiej. Zobacz prognozę dla walut na 2023 rok

Nieobecność inwestorów z USA, ze względu na Dzień Pamięci, będzie sprzyjała spadkowi płynności w trakcie poniedziałkowej sesji, jednak kolejne dni tego tygodnia będą już obfitowały w publikacje danych makroekonomicznych, także krajowych. Z tych najważniejszy będzie publikowany we wtorek szybki szacunek GUS inflacji CPI w maju oraz szczegółowe dane o strukturze PKB w 1Q br. Wysoka inflacja (nasza prognoza to 13,9% r/r), przy utrzymaniu dobrych bieżących wyników gospodarki wzmacniają oczekiwania na dalsze podwyżki stóp procentowych, co może stanowić wsparcie dla złotego w połowie tygodnia.

![Zawirowania na rynku walutowym: kurs euro do złotego poleciał w dół - czas na wzrosty na cenie EURPLN! [zobacz, co dzieje się na cenie dolara USDPLN, eurodolara EURUSD, forinta EURHUF, rubla EURRUB] - 4](https://admin.fxmag.pl/api/image?url=/media/uploads/content/2022-05/zawirowania-na-rynku-walutowym-kurs-euro-do-zlotego-polecial-w-dol-czas-na-wzrosty-na-cenie-eurpln-zobacz-co-dzieje-sie-na-cenie-dolara-usdpln-eurodolara-eurusd-forinta-eurhuf-rubla-eurrub-4.png&w=800)

Wyznacznikiem tendencji na krajowym rynku walutowym pozostawać będzie sytuacja na rynku eurodolara, choć po dotarciu w okolice 1,0750 kurs EUR/USD nie ma siły na dalsze zwyżki, co ogranicza też przestrzeń do umocnienia polskiej waluty. Źródłem zmienności w drugiej połowie tygodnia będą liczne publikacje danych z gospodarek rozwiniętych, a uwaga rynku skupiona będzie na publikacji miesięcznego raportu z amerykańskiego rynku pracy. Nieobecność inwestorów z Wielkiej Brytanii w drugiej połowie tygodnia (czwartek i piątek) może być jednak czynnikiem stabilizującym notowania.

10Y PL (%)

Utrzymuje się presja na wzrost dochodowości krajowego długu. Publikowane w tym tygodniu dane inflacyjne wzmocnią oczekiwania na dalsze podwyżki stóp procentowych, pomimo nasilających się ryzyk dla wzrostu gospodarczego w średnim okresie. Ewentualna niespodzianka inflacyjna we wtorkowych danych nasili oczekiwania co do skali podwyżki na przyszłotygodniowym posiedzeniu RPP i może być źródłem wysokiej zmienności notowań (my zakładamy wzrost stopy referencyjnej o 75 pkt. baz.).

![Zawirowania na rynku walutowym: kurs euro do złotego poleciał w dół - czas na wzrosty na cenie EURPLN! [zobacz, co dzieje się na cenie dolara USDPLN, eurodolara EURUSD, forinta EURHUF, rubla EURRUB] - 1](https://admin.fxmag.pl/api/image?url=/media/uploads/content/2022-05/zawirowania-na-rynku-walutowym-kurs-euro-do-zlotego-polecial-w-dol-czas-na-wzrosty-na-cenie-eurpln-zobacz-co-dzieje-sie-na-cenie-dolara-usdpln-eurodolara-eurusd-forinta-eurhuf-rubla-eurrub-1.png&w=800)

W takich uwarunkowaniach pod większą presją powinny być obligacje o krótszych terminach zapadalności niż papiery z długiego końca krzywej. Rentowność obligacji 5-letniej zbliżyła się do 7%, jednak nie zakładamy, aby osiągnęła szczyty na poziomie 7,40%. Przestrzeń do wzrostu rentowności ograniczać będzie perspektywa nadchodzącego spowolnienia gospodarczego. Nieobecność części inwestorów zagranicznych może stabilizować negatywny dla obligacji skarbowych wpływ czynników krajowych.

![Zawirowania na rynku walutowym: kurs euro do złotego poleciał w dół - czas na wzrosty na cenie EURPLN! [zobacz, co dzieje się na cenie dolara USDPLN, eurodolara EURUSD, forinta EURHUF, rubla EURRUB] - 2](https://admin.fxmag.pl/api/image?url=/media/uploads/content/2022-05/zawirowania-na-rynku-walutowym-kurs-euro-do-zlotego-polecial-w-dol-czas-na-wzrosty-na-cenie-eurpln-zobacz-co-dzieje-sie-na-cenie-dolara-usdpln-eurodolara-eurusd-forinta-eurhuf-rubla-eurrub-2.png&w=800)

Zobacz także: Zawirowania na walutach: kurs euro do złotego powinien zsunąć się w dół!

Ciekawostką tego tygodnia będzie plan podaży obligacji na kolejny miesiąc, choć informacje te nie powinny wpłynąć istotnie na notowania.

![Zawirowania na rynku walutowym: kurs euro do złotego poleciał w dół - czas na wzrosty na cenie EURPLN! [zobacz, co dzieje się na cenie dolara USDPLN, eurodolara EURUSD, forinta EURHUF, rubla EURRUB] - 3](https://admin.fxmag.pl/api/image?url=/media/uploads/content/2022-05/zawirowania-na-rynku-walutowym-kurs-euro-do-zlotego-polecial-w-dol-czas-na-wzrosty-na-cenie-eurpln-zobacz-co-dzieje-sie-na-cenie-dolara-usdpln-eurodolara-eurusd-forinta-eurhuf-rubla-eurrub-3.png&w=800)

![Zawirowania na rynku walutowym: kurs euro do złotego poleciał w dół - czas na wzrosty na cenie EURPLN! [zobacz, co dzieje się na cenie dolara USDPLN, eurodolara EURUSD, forinta EURHUF, rubla EURRUB]](https://admin.fxmag.pl/api/image?url=media/pics/zawirowania-na-rynku-walutowym-kurs-euro-do-zlotego-polecial-w-dol-czas-na-wzrosty-na-cenie-eurpln-zobacz-co-dzieje-sie-na-cenie-dolara-usdpln-eurodolara-eurusd-forinta-eurhuf-rubla-eurrub.jpg&w=900)

![Zawirowania na rynku walutowym: kurs euro do złotego poleciał w dół - czas na wzrosty na cenie EURPLN! [zobacz, co dzieje się na cenie dolara USDPLN, eurodolara EURUSD, forinta EURHUF, rubla EURRUB] - 4](https://admin.fxmag.pl/api/image?url=/media/uploads/content/2022-05/zawirowania-na-rynku-walutowym-kurs-euro-do-zlotego-polecial-w-dol-czas-na-wzrosty-na-cenie-eurpln-zobacz-co-dzieje-sie-na-cenie-dolara-usdpln-eurodolara-eurusd-forinta-eurhuf-rubla-eurrub-4.png&w=1200)

![Zawirowania na rynku walutowym: kurs euro do złotego poleciał w dół - czas na wzrosty na cenie EURPLN! [zobacz, co dzieje się na cenie dolara USDPLN, eurodolara EURUSD, forinta EURHUF, rubla EURRUB] - 1](https://admin.fxmag.pl/api/image?url=/media/uploads/content/2022-05/zawirowania-na-rynku-walutowym-kurs-euro-do-zlotego-polecial-w-dol-czas-na-wzrosty-na-cenie-eurpln-zobacz-co-dzieje-sie-na-cenie-dolara-usdpln-eurodolara-eurusd-forinta-eurhuf-rubla-eurrub-1.png&w=1200)

![Zawirowania na rynku walutowym: kurs euro do złotego poleciał w dół - czas na wzrosty na cenie EURPLN! [zobacz, co dzieje się na cenie dolara USDPLN, eurodolara EURUSD, forinta EURHUF, rubla EURRUB] - 2](https://admin.fxmag.pl/api/image?url=/media/uploads/content/2022-05/zawirowania-na-rynku-walutowym-kurs-euro-do-zlotego-polecial-w-dol-czas-na-wzrosty-na-cenie-eurpln-zobacz-co-dzieje-sie-na-cenie-dolara-usdpln-eurodolara-eurusd-forinta-eurhuf-rubla-eurrub-2.png&w=1200)

![Zawirowania na rynku walutowym: kurs euro do złotego poleciał w dół - czas na wzrosty na cenie EURPLN! [zobacz, co dzieje się na cenie dolara USDPLN, eurodolara EURUSD, forinta EURHUF, rubla EURRUB] - 3](https://admin.fxmag.pl/api/image?url=/media/uploads/content/2022-05/zawirowania-na-rynku-walutowym-kurs-euro-do-zlotego-polecial-w-dol-czas-na-wzrosty-na-cenie-eurpln-zobacz-co-dzieje-sie-na-cenie-dolara-usdpln-eurodolara-eurusd-forinta-eurhuf-rubla-eurrub-3.png&w=1200)

Komentarze

Sortuj według: Najistotniejsze

Nie ma jeszcze komentarzy. Skomentuj jako pierwszy i rozpocznij dyskusję