Koronawirus pojawił się we Włoszech w drugiej połowie lutego. W Polsce pierwsze zakażenie odnotowano 4 marca, niecałe 2 tygodnie później nasza gospodarka została z tego powodu „zamrożona”. Lokale usługowe, jak i wiele sklepów, zostało pozamykanych. Na uczelniach i w szkołach wprowadzono nauczanie online, na pracę zdalną przestawiło się również wiele firm. Wówczas politycy i ekonomiści zaczęli oczekiwać nadchodzącej recesji. Recesja z technicznego punktu widzenia jest spadkiem PKB przez co najmniej dwa kwartały z rzędu.

Koniec rekordowo długiego rozwoju

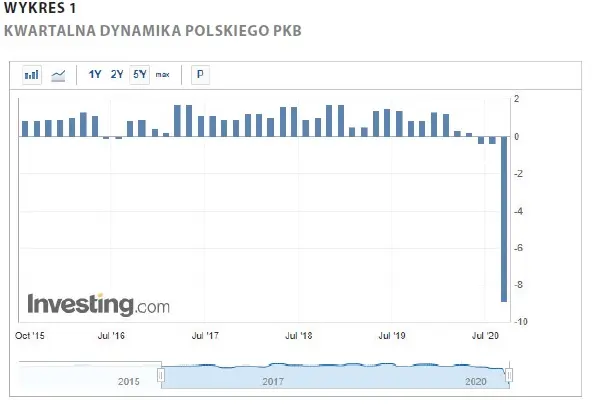

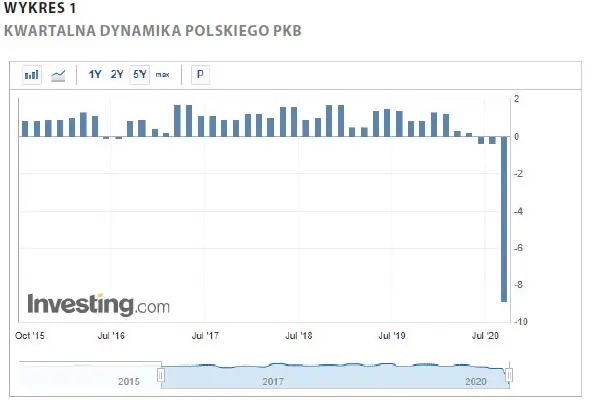

Polska w ciągu ostatnich 28 lat wraz z Australią należały do absolutnej czołówki krajów pod względem długości nieprzerwanego rozwoju gospodarczego. Przez ten czas nie było u nas wyraźnej recesji, niemal 3 ostatnie dekady były dla nas gospodarczym skokiem cywilizacyjnym, podczas którego z biednego, postsowieckiego kraju staliśmy się członkiem Unii Europejskiej, którego dochody na osobę stopniowo zbliżają się do tych zachodnich. Niestety ta dobra passa została przerwana. W pierwszym kwartale 2020 roku, kiedy nasza gospodarka pozostała zamrożona jedynie przez pół miesiąca, nasze PKB w ujęciu kwartał do kwartału skurczyło się o 0,4%. Nie był to jeszcze spadek znaczny, ponieważ zdecydowana większość pierwszego kwartału upłynęła pod znakiem normalnej działalności gospodarczej. Jednak drugi kwartał, który zawiera w sobie kwiecień, maj i czerwiec, w ogromnej swojej części był objęty „zamrożeniem” gospodarki. Efekty tego zobaczyliśmy 14 sierpnia, gdy Główny Urząd Statystyczny podał wstępny odczyt polskiego PKB, który w drugim kwartale skurczył się o 8,9%, a oczekiwano jeszcze większego załamania sięgającego poziomu 9,6%.

Zapisujemy się razem z Australią w historii jako kraje o najdłuższym nieprzerwanym rozwoju gospodarczym, jednak dziś musimy zmierzyć się z recesją i jej skutkami. Na początek warto zaznaczyć, że nie jest to recesja typowa, ponieważ spowodowana została administracyjną decyzją o zaprzestaniu działalności gospodarczej wielu firm. Nie była ona, tak jak poprzednio, spowodowana bankructwami czy nadmiernym lewarowaniem się firm i gospodarstw domowych ani żadną bańką spekulacyjną w sferze globalnej. Zaznaczyłem, że chodzi o sferę globalną, ponieważ na poszczególnych rynkach mogą pojawić się klasy aktywów odznaczające się symptomami bańki. Przykładem może być amerykański rynek akcji, który rośnie w szaleńczym tempie, w dużej mierze stymulowany luźną polityką monetarną rezerwy federalnej. Tani pieniądz dostarczany przez Bank Centralny zostaje ulokowany często w akcjach spółek, których kursy są w ten sposób windowane, jak i również przez skup akcji własnych przez zarządy firm.

Gdyby nie wybuchła pandemia…

Pod koniec 2019 roku niektórzy już prognozowali recesję lub co najmniej spowolnienie globalnej koniunktury. Do takich wniosków można było dojść, analizując cykl gospodarczy, który trwa mniej więcej 10 lat. Od roku 2009 minęło właśnie nieco ponad 10 lat, a wzrost gospodarczy, na przykład w Polsce, był bardzo wysoki - w 2018 roku przekroczył 5%. Warto jeszcze odnotować, że pod koniec ubiegłego roku mogliśmy obserwować tak zwaną odwróconą krzywą dochodowości na rynku obligacji w USA. Zjawisko to polega na tym, że krótkoterminowe dochodowości obligacji, na przykład rocznych czy 2-letnich, są wyższe od dochodowości obligacji długoterminowych, na przykład 10-letnich. Taka sytuacja świadczy o tym, że inwestorzy w długim terminie oczekują spowolnienia inflacji i przez to nie wliczają tak dużej premii inflacyjnej w przypadku papierów długoterminowych, dlatego ich rentowność jest niższa. Niższa inflacja lub nawet deflacja, czyli spadek cen, zwykle współgrają z recesją.

Załamanie światowego wzrostu gospodarczego faktycznie przyszło, ale tutaj katalizatorem był właśnie koronawirus. Można go porównać do tak zwanego „czarnego łabędzia”, czyli w nomenklaturze Nassima Taleba niespodziewanego zjawiska, które momentalnie zmienia całą sytuację na rynku czy w gospodarce. Takim czarnym łabędziem był na przykład upadek funduszu Long-term Capital Management w roku 1998 czy atak terrorystyczny na World Trade Center 11 września 2001 roku. Są to sytuacje niespodziewane, których nie da się przewidzieć i ująć w żadnym modelu ekonometrycznym.

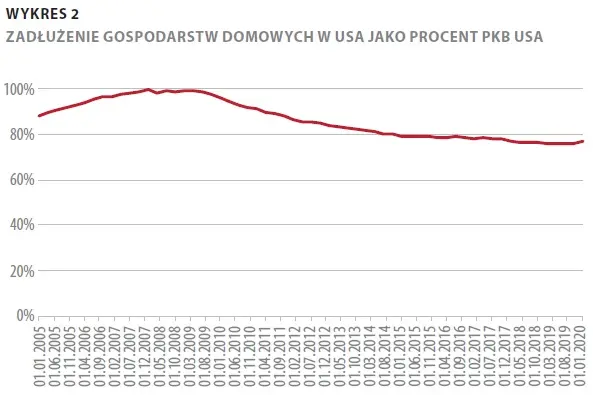

Zadłużenie w USA nie było drastyczne

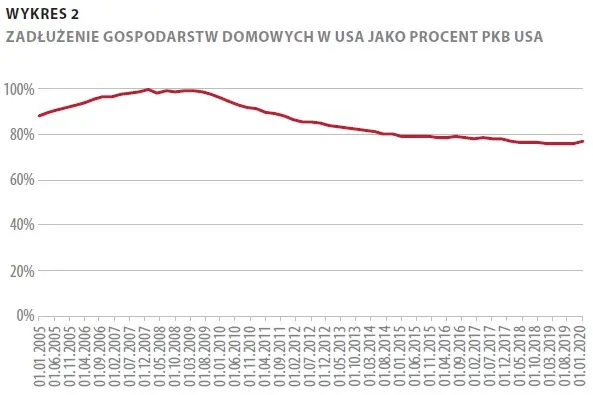

Z punktu widzenia cyklu koniunkturalnego faktycznie rok 2020 był być może odpowiednim czasem na gospodarczą korektę, natomiast analizując zadłużenie sektora prywatnego, wcale nie musiało tak być. Spoglądając na dług gospodarstw domowych w USA w relacji do PKB, warto zauważyć, że w roku 2008, który zapoczątkował recesję w USA, zadłużenie wynosiło około 100% PKB, natomiast pod koniec roku 2019 jego wartość wynosiła około 76%, czyli przeciętny Amerykanin, który kojarzy się z dużym zadłużeniem, wcale nie był jakoś bardzo obciążony długami w relacji do wielkości amerykańskiej gospodarki.

Patrząc szerzej na prywatny dług do PKB, czyli włączając już do tych rozważań dług przedsiębiorstw w sektorze pozafinansowym oraz organizacje non-profit, można zauważyć, że to zadłużenie było niższe w roku 2019 niż w 2008. Co prawda nie były to różnice znaczne, ale na pewno nie można powiedzieć, że byliśmy w stanie ekstremalnego zadłużenia. Dokonując podobnego porównania w przypadku największej gospodarki Europy - Niemiec, można zauważyć, że w tym przypadku sytuacja jest jeszcze lepsza. Na przykład w roku 2009 dług prywatny w relacji do PKB Niemiec wynosił 168%, podczas gdy w roku 2018 wartość ta wynosiła 154%. Dane za 2019 rok jeszcze nie zostały opublikowane. W tym miejscu warto spojrzeć również na gospodarkę polską. Zadłużenie prywatne do PKB jest bliskie historycznych szczytów i wynosi około 120% (dane za rok 2018), zatem biorąc pod uwagę historyczne wartości, to polska gospodarka, uważana za jedną z najbardziej stabilnych i odpornych na kryzys, cechowała się relatywnie dużym wzrostem zadłużenia prywatnego.

Patrząc globalnie na poziom zadłużenia, można stwierdzić, że gdyby pandemia nie wybuchła, to recesja mogłaby się pojawić, ale wcale nie byliśmy na nią skazani.

Banki centralne zapewniają płynność

W przypadku spowolnienia gospodarczego, gdy wiele osób traci pracę, pojawia się zmniejszony optymizm konsumencki oraz zmniejszona wiarygodność kredytowa. Przekłada się to na niższą podaż kredytu, a to z kolei na mniejszą ilość pieniędzy w gospodarce. Im mniej pieniędzy w obiegu, tym niższa presja inflacyjna (przy innych czynnikach niezmienionych). Zatem w takich warunkach, jakie mamy obecnie, banki centralne chętnie obniżają stopy procentowe, ponieważ zagrożenie inflacją jest niskie, a taka polityka pomaga dłużnikom i zwiększa prawdopodobieństwo pobudzania gospodarki poprzez konsumpcje i inwestycje. Warto zaznaczyć, że do odbicia inwestycji kluczowe jest zapewnienie podmiotów gospodarczych, że nie będzie drugiego lockdownu. W przypadku niepewności przedsiębiorcy zwyczajnie wstrzymują się z inwestycjami, nie chcąc ryzykować utratą kapitału.

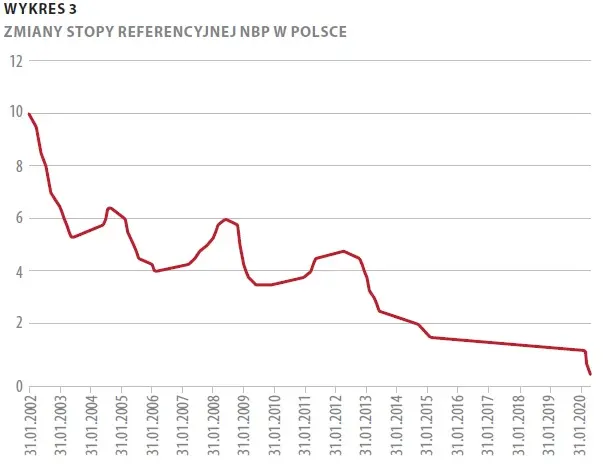

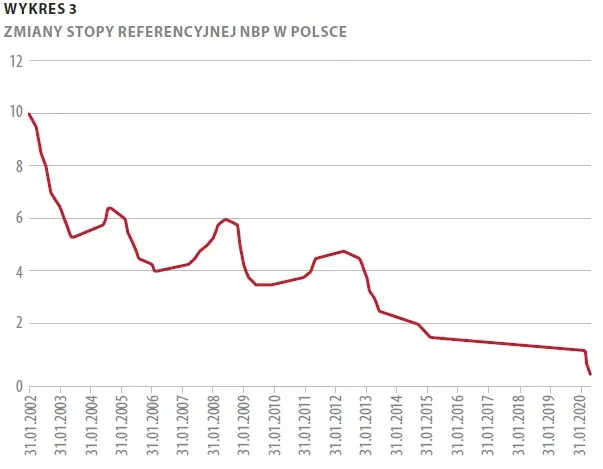

Narodowy Bank Polski bardzo drastycznie odpowiedział na zagrożenie recesją już 17 marca br., kiedy obniżył referencyjną stopę procentową z 1,5% do 1%. Taki ruch został powtórzony 4 marca, dzięki temu stopa referencyjna znalazła się na poziomie 0,5%. Następnie 28 maja stopę główną obniżono do 0,1%. Takich poziomów stóp procentowych nie notowano w Polsce nigdy.

Polskie QE – skup aktywów

Obniżka wraz z tak zwanymi wakacjami kredytowymi miała ulżyć dłużnikom i nie spowodować spirali bankructw i deflacji. Na tym działania NBP się nie skończyły. Nasz bank centralny również zainicjował skup aktywów, czyli obligacji Skarbu Państwa oraz innych podmiotów, na przykład Polskiego Funduszu Rozwoju (PFR). Skup obligacji Skarbu Państwa sztucznie zwiększa popyt na te obligacje, dzięki czemu rząd może finansować się po niższym koszcie, ponieważ im więcej jest chętnych na przetargach Ministerstwa Finansów, tym bardziej konkurencyjne warunki może dla siebie „wynegocjować” ministerstwo. Banki komercyjne chętnie kupują tego typu obligacje, ponieważ wiedzą, że Narodowy Bank Polski je od nich odkupi. W ten sposób bank centralny ze swojego bilansu pośrednio finansuje dług publiczny. W kryzysowych sytuacjach takie działanie ma swoje plusy, ponieważ rząd otrzymuje środki na ratowanie miejsc pracy, jednocześnie inflacja jest niska, ponieważ kryzys z natury jest deflacjogenny, a dodatkowy pieniądz tworzony w bilansie banku centralnego jedynie amortyzuje ten spadek.

Czy NBP stać na więcej?

W przypadku dalszego pogorszenia się sytuacji NBP może poszerzać skup aktywów, czyli kupować więcej obligacji Skarbu Państwa i innych podmiotów, takich jak Bank Gospodarstwa Krajowego czy Polski Fundusz Rozwoju, lub zdecydować o poszerzeniu listy podmiotów, których papiery dłużne znajdą się tej liście. Nasz bank centralny może teoretycznie również rozpocząć:

- skup obligacji korporacyjnych,

- skup akcji z GPW.

Do powyższych działań wzywa regularnie prof. Eryk Łon z Rady Polityki Pieniężnej. Można sobie wyobrazić, co skup oznaczałby dla posiadaczy akcji czy obligacji. Byłby jednoznacznie korzystny, przynajmniej na krótką metę. Zaangażowanie NBP w rynku kapitałowym zupełnie zmieniłoby zasady gry, na przykład przekonując inwestorów, że akcje nie mogą spaść do bardzo niskich poziomów, bo zawsze istnieje szansa, że NBP wciągnie je monetarnym odkurzaczem.

Z drugiej strony przy poszerzaniu działań niekonwencjonalnych należy uważać, ponieważ co prawda presja inflacyjna w Polsce słabnie, ale od początku roku kształtowała się ona na poziomie prawie 5%, zatem poziom wyjściowy jest bardzo wysoki. Należy pamiętać, że nie jesteśmy takim krajem jak USA, Japonia czy Niemcy, gdzie ceny są utrzymywane nisko przez bardzo wysoką produktywność. Nie mamy też tak rozbudowanych rynków kapitałowych, które mogłyby zaabsorbować tyle dodatkowej płynności. Dlatego trzeba uważać, żeby kolejne fale płynności z bilansu NBP nie zalały polskiej gospodarki inflacją.

Inflacja jest zbyt wysoka?

Niektórzy twierdzą, że inflacja w Polsce jest zbyt wysoka. Aktualnie wynosi ona (wskaźnik CPI) około 3%, natomiast inflacja bazowa (obliczana przez wyłączenie najbardziej zmiennych komponentów) przekracza 4% i jest najwyższa od prawie 20 lat, dlatego wielu obserwatorów frustruje się, że mamy tak silnie dodatnią inflację i jednocześnie tak niskie stopy procentowe. Przez to lokaty są praktycznie nieoprocentowane. Te dwa czynniki sprawiają, że mamy do czynienia z silnie ujemnymi realnymi stopami procentowymi. W praktyce oznacza to, że utrzymując środki na lokacie, realnie tracimy siłę nabywczą naszych pieniędzy.

Na świecie też luzują

Nie tylko NBP prowadzi tak luźną politykę monetarną. Raczej jest to trend na skalę światową. Podczas wystąpienia 27 sierpnia br. Jerome Powell, prezes amerykańskiej Rezerwy Federalnej, ogłosił, że Fed będzie stosował tak zwany uśredniony cel inflacyjny, czyli będzie tolerował okresowo wyższą inflację. Była to zapowiedź utrzymania stóp na aktualnym zerowym poziomie przez dłuższy okres. Po tej wypowiedzi

się osłabił. Niewykluczone jest, że świat wejdzie w swego rodzaju wojnę walutową, w której poszczególne nacje będą usiłowały osłabić swoje waluty, aby pobudzić atrakcyjność eksportu. Im niższa jest wartość waluty danego kraju, tym tańsze są towary w nim produkowane, wyceniane w walutach zagranicznych. W ten sposób intensyfikuje się popyt z zagranicy, co korzystnie wpływa na poziom zatrudnienia w danym kraju.

Dług publiczny i finansowanie PFR-u

W sytuacjach kryzysowych ważną rolę odgrywa dług publiczny. W celu utrzymania miejsc pracy i płynności firm można wygospodarować środki na działania osłonowe przez zadłużenie państwa. W ten sposób sektor publiczny przyjmuje na siebie główne uderzenie recesji, dając ulgę sektorowi prywatnemu. W ostatnich latach zadłużenie polskiego państwa w relacji do PKB zmniejszało się i w 2019 roku wynosiło około 47% PKB. Patrząc na realia krajów Unii Europejskiej, ten poziom długu publicznego nie jest wysoki. Z drugiej strony jesteśmy jedynym krajem na świecie, który ma wpisany w konstytucję limit zadłużenia publicznego do PKB. Wynosi on 60%. W przypadku osiągnięcia tego poziomu nie można już uchwalić budżetu z deficytem, co oznaczałoby zaaplikowanie potężnego ciosu polskiej gospodarce w trakcie recesji. W celu uniknięcia takiej sytuacji „Tarcza Finansowa”, opiewająca na wartość około 100 mld złotych, finansowana jest przez PFR, czyli Polski Fundusz Rozwoju, który jest spółką akcyjną kontrolowaną przez Skarb Państwa, ale nie jest wliczana bezpośrednio do sektora finansów publicznych, czyli de facto jej zobowiązania nie zwiększają długu publicznego. Obligacje PFR emitowane w celu sfinansowania „Tarczy Finansowej” są nabywane przez NBP, czyli de facto za świeżo wykreowany pieniądz finansowana jest pomoc, która de facto nie zwiększa długu publicznego. Jest to swego rodzaju finansowy trik, który umożliwia obejście limitu konstytucyjnego. Z drugiej strony te obligacje są gwarantowane przez Skarb Państwa i w założeniach Tarczy Finansowej do 75% tych kredytów może być umarzana, gdy przedsiębiorcy utrzymają aktywność na rynku, nie redukują zatrudnienia i wykażą straty w pewnym okresie. Poszczególne kryteria będą powodem umarzania części pomocy (firmy nie będą musiały spłacać tych kredytów). Z tego względu zobowiązania te mogą w przyszłości stanowić obciążenie budżetu, ponieważ są gwarantowane przez Skarb Państwa. Dlatego w nadchodzących latach możemy odczuwać skutki aktualnej pomocy. Może się to wiązać z zacieśnieniem fiskalnym, czyli ze zmniejszaniem skali pomocy, ograniczaniem programów socjalnych oraz podwyżkami podatków. W przypadku realizacji takiego scenariusza kondycja gospodarki będzie drastycznie gorsza.

Czy będzie lepiej?

Polskie władze bardzo zdecydowanie wykorzystały instrumenty polityki monetarnej i fiskalnej w celu podjęcia działań osłonowych. Mimo silnej recesji w kategoriach formalnych, realna sytuacja nie jest najgorsza. Patrząc na nadchodzące miesiące, kluczowe jest to, czy gospodarka będzie ponownie zamykana podczas ewentualnej drugiej fali. Jeśli nastąpiłoby zamknięcie, wówczas środki budżetowe mogą się szybko wyczerpać (konstytucyjny limit długu) lub w przypadku nadmiernej stymulacji monetarnej w skrajnym przypadku może dość do stagflacji, czyli do jednoczesnej stagnacji (lub nawet recesji) z występowaniem inflacji. Jest to bardzo niekorzystne środowisko makroekonomiczne.

Alternatywnie, gdy ponownie „zamrażanie” aktywności gospodarczej nie będzie konieczne, to ze względu na efekt niskiej bazy nasze PKB za rok może wynosić ok. 10% na plusie. Wtedy na rynki może wlać się wielki optymizm!

![Recesja w Polsce – niechciany, lecz zapowiedziany gość [luzowanie ilościowe - skup aktywów, inflacja w Polsce, dług publiczny i finansowanie PFR-u] | FXMAG INWESTOR](https://admin.fxmag.pl/api/image?url=media/pics/recesja-w-polsce-niechciany-lecz-zapowiedziany-gosc.jpg&w=900)

Komentarze

Sortuj według: Najistotniejsze

Nie ma jeszcze komentarzy. Skomentuj jako pierwszy i rozpocznij dyskusję