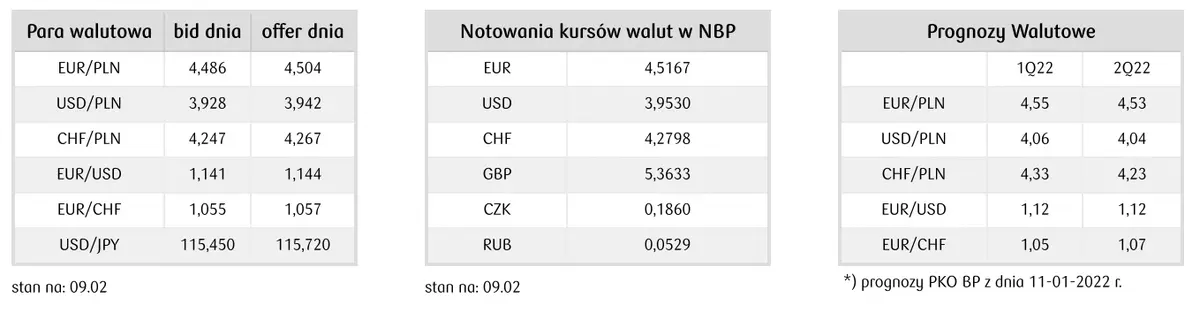

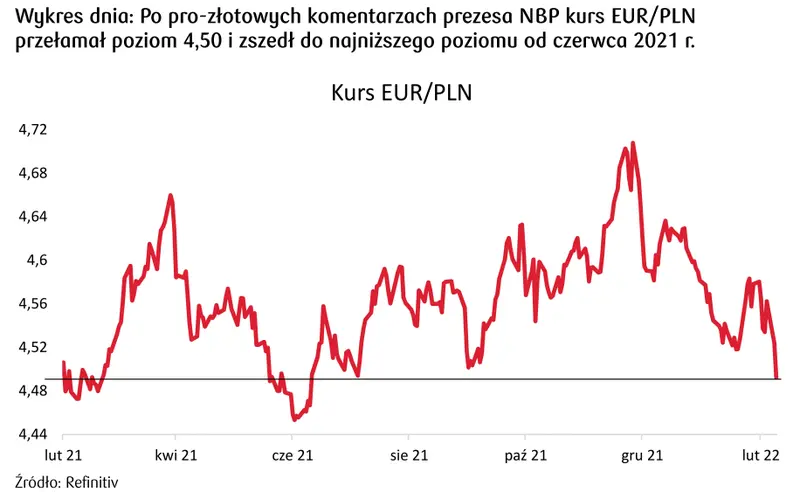

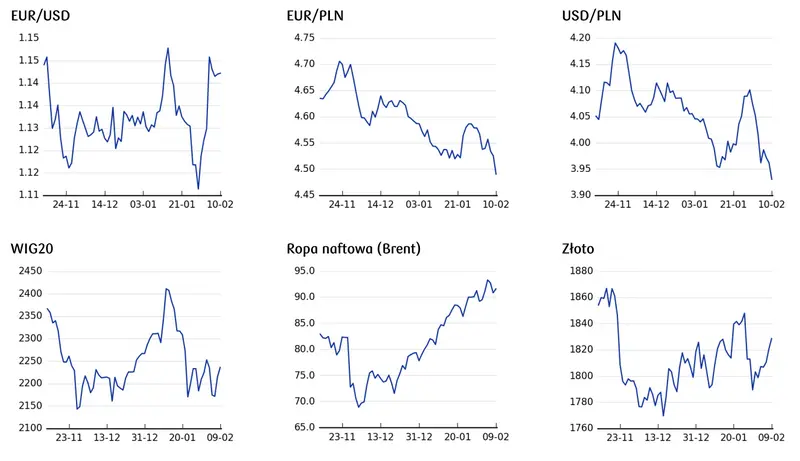

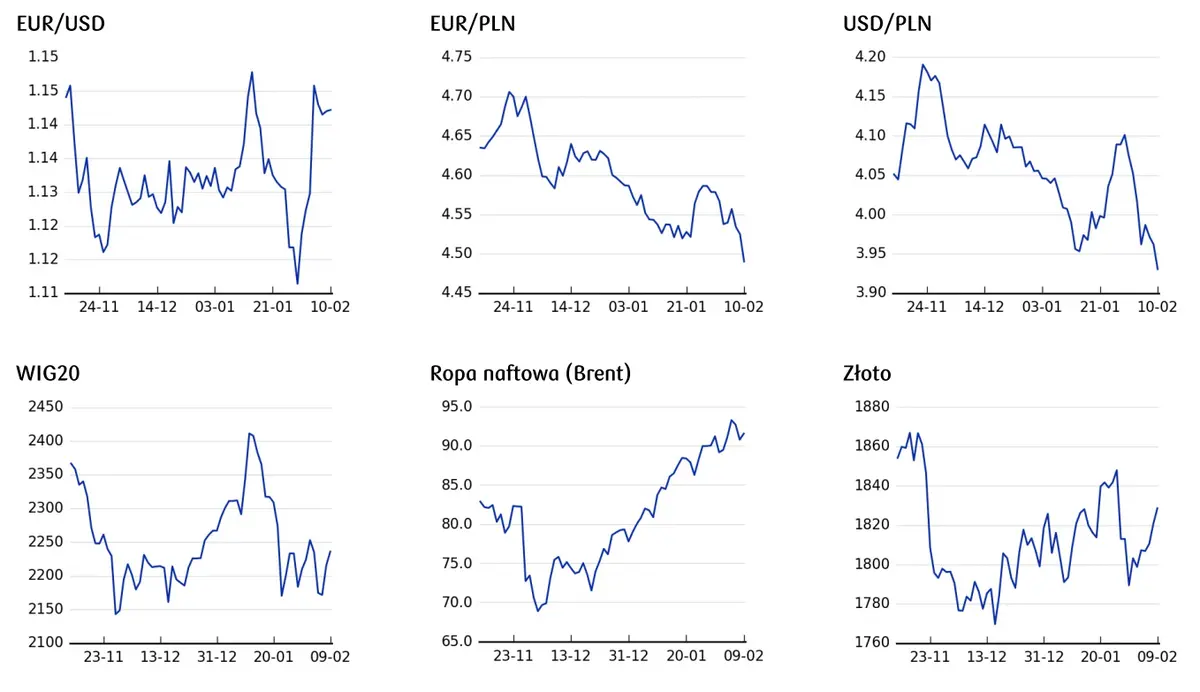

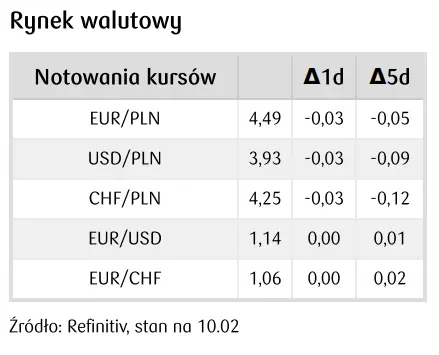

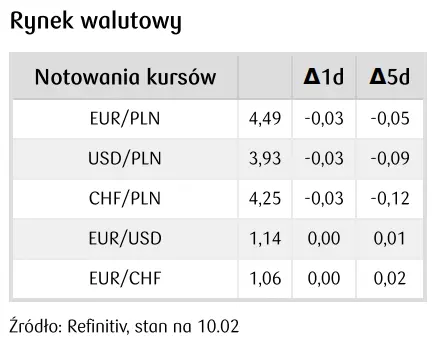

W środę kurs EUR/PLN spadł do najniższego od 8 miesięcy poziomu w okolicy 4,49 po wspierających dalsze umocnienie złotego słowach prezesa NBP. Z kolei kurs USD/PLN osiągnął 4-miesięczne minimum w okolicy poziomu 3,92 przy dalszej stabilizacji kursu EUR/USD nieznacznie powyżej poziomu 1,14.

Podczas konferencji prasowej NBP A. Glapiński stwierdził, że ze względu na dążenie NBP do obniżenia inflacji „im mocniejszy kurs złotego, tym lepiej”. Zdementował on również plotki, że NBP zależy na osłabianiu złotego. Słowa prezesa NBP wpisują się w narrację nowego zapisu z wczorajszego komunikatu po posiedzeniu RPP, że „aprecjacja złotego byłaby spójna z kierunkiem prowadzonej polityki pieniężnej”.

Kurs złotego na te wypowiedzi zareagował istotnym umocnieniem przełamując tegoroczne szczyty w relacji do euro i dolara. Nowością w retoryce A. Glapińskiego jest również branie pod uwagę możliwości zaprzestania wymiany przez NBP środków unijnych otrzymywanych przez Polskę, co mogłoby być istotnym działaniem mającym wpływ na dalsze umocnienie złotego.

Kluczowym wydarzeniem w czwartek będzie publikacja danych inflacyjnych z USA za styczeń

Jeśli odczyty CPI ponownie okażą się wyższe od oczekiwań, to wzrosną szanse na mocniejszą (o 50 pb) podwyżkę stóp procentowych przez Fed na marcowym posiedzeniu (obecnie wyceniana przez narzędzie CME FedWatch na około 29%). To z kolei może przełożyć się na umocnienie dolara szczególnie wobec euro oraz walut rynków wschodzących, w tym złotego. Na złotym mogą również ciążyć ryzyka geopolityczne związane z eskalacją kryzysu na Ukrainie oraz sporami prawnymi Polski z Unią Europejską, które mogą skutkować anulowaniem części należnych Polsce funduszy unijnych.

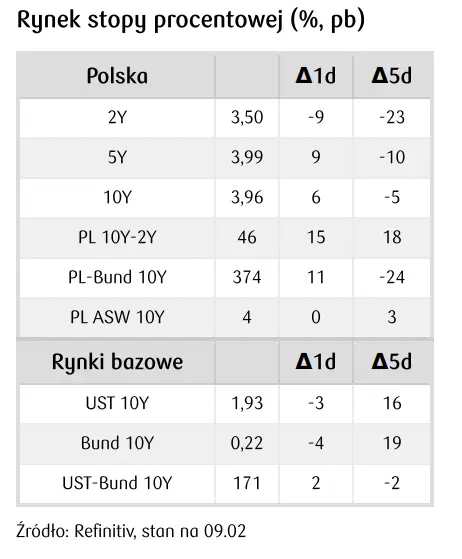

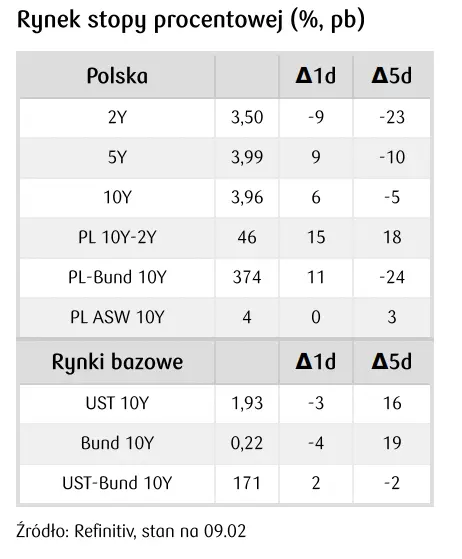

Na rynku stopy procentowej środowa sesja przyniosła przełamanie tendencji spadku rentowności z kilku poprzednich dni. Krzywa IRS przesunęła się od około 5 pb na długim końcu do nawet 10 pb w krótszych tenorach. Na rynku obligacji wzrosty były nieco skromniejsze, zwłaszcza w przypadku papierów 2-letnich, które były notowane nieco powyżej 3,60%.

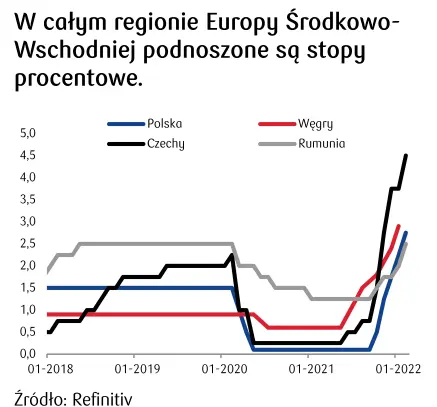

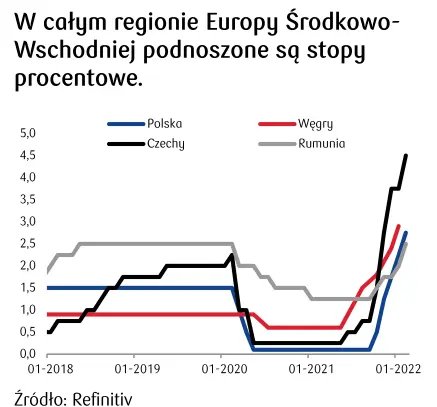

Czynnikiem wspierającym wzrost rentowności była konferencja prasowa NBP. A. Glapiński zasugerował, że zarekomenduje RPP podwyżkę stóp procentowych w marcu o 50 pb. Ponadto ze strony prezesa NBP padła sugestia, że stopy mogą spokojnie wzrosnąć do 4%. Słowa Glapińskiego znalazły swoje odzwierciedlenie we wzroście notowań na krótkim końcu krzywej FRA, której szczyt nadal jednak oscyluje w pobliżu 4,5%. Zakładamy, że dalsze podwyżki stóp procentowych będą wspierały wzrost rentowności obligacji 2-letnich w stronę 4%. Taki scenariusz wspierają również tendencje obserwowane w całym regionie Europy Środkowo-Wschodniej, gdzie we wtorek w Rumunii główna stopa została podniesiona o 50 pb do 2,50%.

Z kolei na rynkach bazowych doszło do lekkiej korekty ostatnich wzrostów rentowności obligacji

W strefie euro wciąż głównym tematem jest scenariusz potencjalnego zacieśnienia warunków monetarnych, który zaczął być rozważany po zeszłotygodniowym posiedzeniu EBC. Ostatnie wypowiedzi członków EBC wskazują na chęć uspokojenia rynku, co stworzyło pole do odreagowania. Ważnym testem dla amerykańskiej krzywej dochodowości będzie wspomniany odczyt inflacji. Wzrost oczekiwań na mocniejsze podwyżki stóp Fed w pierwszej połowie tego roku sprzyjałby ponownemu testowi poziomu 2% na rentownościach 10-letnich obligacji w USA.