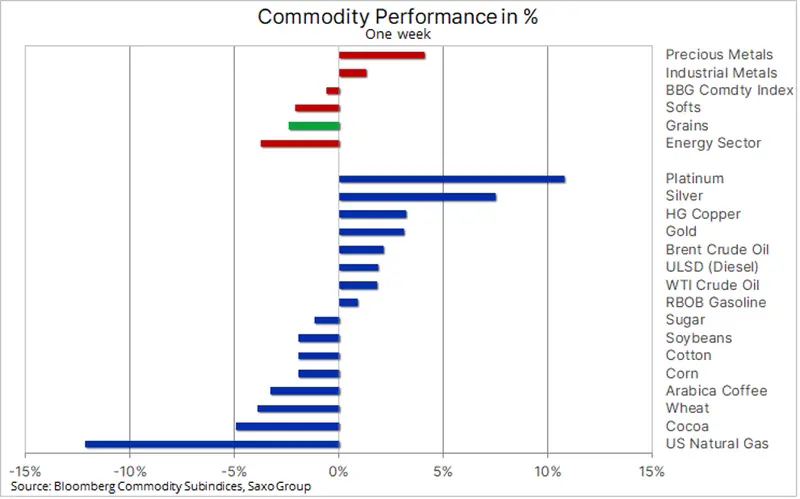

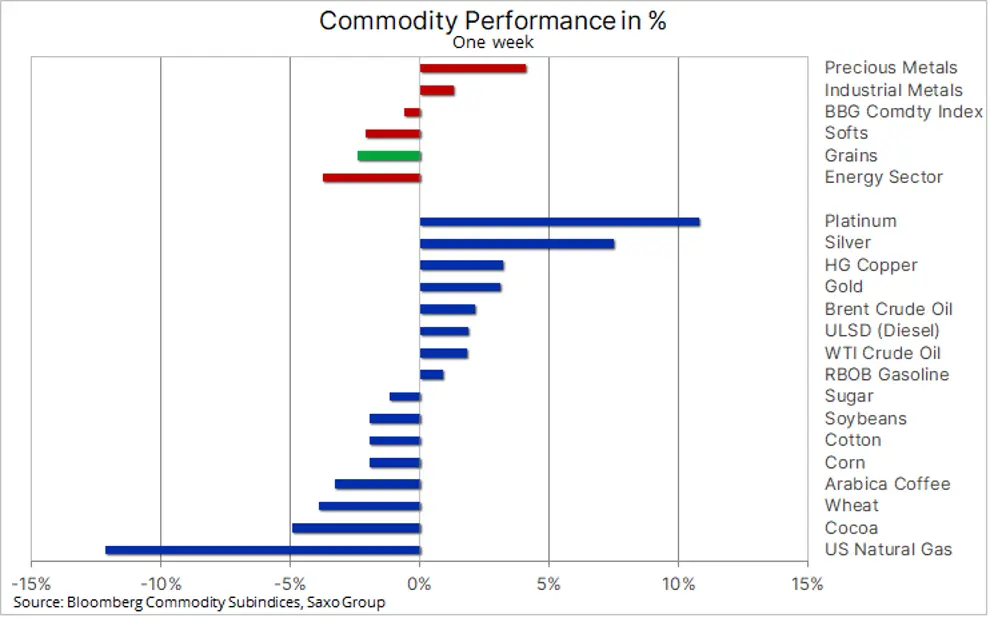

Zapoczątkowany 9 listopada mocny wzrost apetytu na ryzyko w związku z optymizmem w sprawie szczepionki trwa również w grudniu. Giełdy, przede wszystkim azjatyckie, kontynuują zwyżki, natomiast indeks dolarowy Bloomberg, monitorujący wyniki dziesięciu głównych światowych walut względem dolara amerykańskiego, spadł do najniższego poziomu od 32 miesięcy. W połączeniu z obecną dyskusją o dodatkowych bodźcach fiskalnych w Stanach Zjednoczonych i w Europie oraz z dojściem do rozsądnego porozumienia przez OPEC+ w odniesieniu do zwiększenia wydobycia po pandemii, przyczyniło się to do umocnienia cen ropy naftowej i metali, zarówno przemysłowych, jak i szlachetnych.

Sektor rolny zahamował po trwającej od czerwca hossie, w wyniku której zyskał 25%, przy czym głównymi przegranymi było kakao, pszenica i kawa. Na samym dole znalazł się ponownie gaz ziemny, który stracił ponad 10% w związku z łagodniejszą, niż zwykle zimą w Stanach Zjednoczonych, co powoduje obawy o popyt w okresie intensywnej produkcji.

W efekcie indeks towarowy Bloomberg zamknął się na niemal niezmienionym poziomie w tygodniu, który – po publikacji miesięcznego raportu w sprawie zatrudnienia w Stanach Zjednoczonych – zwykle sygnalizuje początek spowolnienia obrotów przed świętami i Nowym Rokiem. Mimo iż w ujęciu rocznym indeks ten nadal wykazuje stratę po spowodowanym lockdownem załamaniu w I kwartale, od tego czasu odnotowuje wyraźne ożywienie.

Trend ten został w ubiegłym miesiącu wzmocniony optymizmem w sprawie szczepionki i najprawdopodobniej przedłuży się do 2021 r. Zakładamy przy tym, że po okresie pandemii nastąpi zdecydowany wzrost, dolar może nadal tracić na wartości, a także wzrosną obawy dotyczące inflacji oraz warunków pogodowych. W efekcie dla tego indeksu może to być najlepszy rok od ponad dekady, a w przypadku materializacji takiego scenariusza kluczowe surowce, takie jak miedź, ropa naftowa, soja czy złoto odnotowywać będą dobre wyniki.

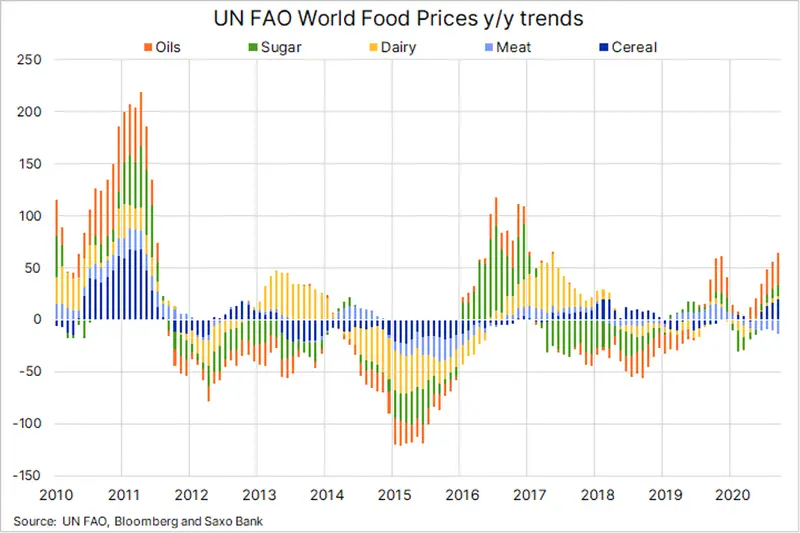

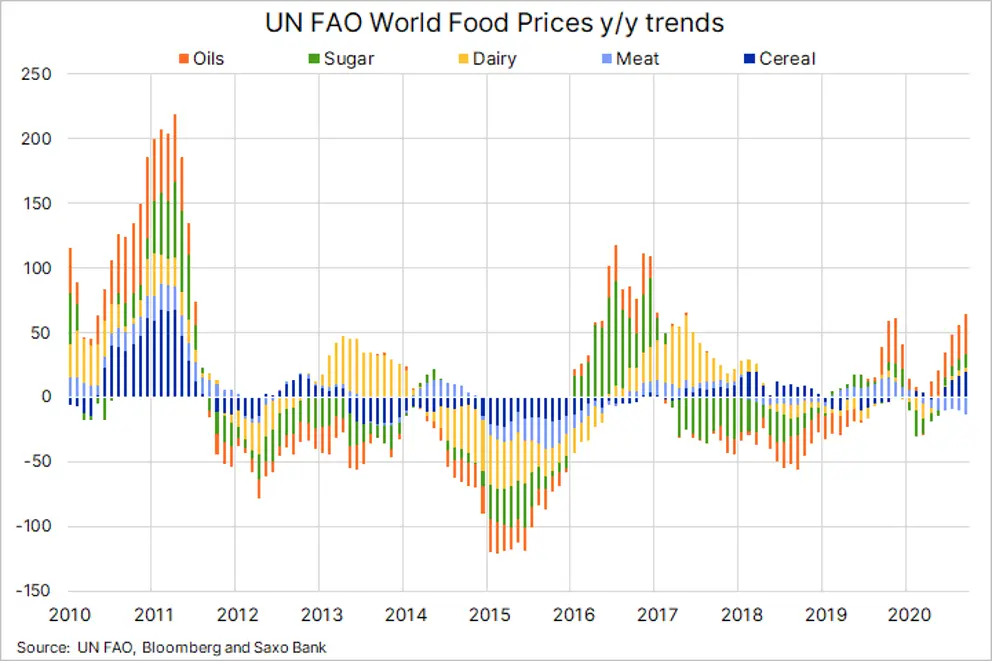

Wzrost cen żywności w dalszym ciągu podgrzewa emocje wokół inflacji, które w 2021 r. mogą jedynie się nasilić, jak podkreśla Organizacja Narodów Zjednoczonych do spraw Wyżywienia i Rolnictwa (FAO) w miesięcznym raporcie w sprawie indeksu cen żywności w listopadzie. Indeks ten, który monitoruje średnią wartość 95 cen żywności w podziale na pięć grup produktów, osiągnął najwyższą wartość od sześciu lat i odnotował wzrost o 6,5% w ujęciu rok do roku. Wszystkie subindeksy w listopadzie odnotowały zyski, przy czym subindeks olejów roślinnych zyskał aż 14,5% w porównaniu z październikiem i 31% w porównaniu z analogicznym okresem ubiegłego roku.

Rynek ropy naftowej

Ropa naftowa osiągnęła dziewięciomiesięczne maksimum po tym, jak producenci z OPEC+, po kolejnym nerwowym tygodniu rozmów, doszli do kompromisu. W jego efekcie wydobycie w nadchodzących miesiącach będzie stopniowo zwiększane, począwszy od 500 000 baryłek dziennie w styczniu. Biorąc pod uwagę przewidywane ożywienie globalnego popytu na paliwa w związku ze szczepionką, porozumienie to zapewni wsparcie dla ceny ropy do czasu, aż będzie mogła kształtować się samodzielnie.

Fakt, iż na rynku zapanowała hossa pomimo uwzględnieniu w wycenach opóźnienia uprzednio uzgodnionego zwiększenia wydobycia o 1,9 mln baryłek dziennie, wynikał z elastycznego charakteru porozumienia. Innymi słowy, produkcja może zostać zwiększona, ale również ograniczona, jeżeli ożywienie okaże się wolniejsze niż przewidywano. W ujęciu ogólnym analitycy uważają obecnie, że droga do przywrócenia równowagi na rynku została znacznie skrócona, co daje podstawy do prognozowania wzrostu cen ropy i paliw w 2021 r.

Ponadto tegoroczne ograniczenie długoterminowych wydatków kapitałowych przez największe koncerny naftowe o 80 mld USD najprawdopodobniej przełoży się na wyższe ceny ropy w 2022 r. i w latach następnych. Dopiero czas pokaże, czy bieżący rok nie zmienił w drastycznym stopniu sposobu pracy i podróżowania światowych konsumentów, a tym samym zużycia przez nich paliwa.

Cena ropy Brent prędzej czy później osiągnie poziom 50 USD/b, ponieważ do i tak już solidnego popytu ze strony państw azjatyckich dołączą inni po rozwiązaniu problemu Covid-19. Skala dalszego wzrostu w perspektywie krótkoterminowej zależy od tego, w jaki sposób Europa, a w szczególności Stany Zjednoczone, zdołają poradzić sobie z obecną i jeszcze nie do końca opanowaną drugą falą pandemii Covid-19.

Ile kosztuje uncja złotego kruszcu?

Złoto mocno poszło w górę od czasu amerykańskiego Święta Dziękczynienia, kiedy cena spadła do poziomu kluczowego wsparcia – choć go nie przekroczyła, tj. do 1 763 USD/oz, czyli zniesienia o 50% z linii hossy w okresie od marca do sierpnia. Mimo iż fundusze giełdowe w dalszym ciągu redukują swoje pozycje – obecnie o 3,7% lub 411 000 uncji po informacji na temat szczepionki 9 listopada – wsparcie w postaci słabszego dolara, rosnących oczekiwań inflacyjnych i rozmów w sprawie bodźców fiskalnych w Stanach Zjednoczonych przyczyniło się do odwrócenia trajektorii.

Cena miedzi na najwyższych poziomach

Do tego czasu złoto uzyskało już pewne wsparcie dzięki powiązanej z miedzią hossie na rynku srebra. Ceny miedzi osiągnęły najwyższy poziom od ponad siedmiu lat w związku z rosnącymi obawami, iż spółki wydobywcze nie zdołają zaspokoić popytu ze strony ożywiających się gospodarek poza mocnym wzrostem popytu w Chinach. Do wzrostu popytu przyczyni się ponadto ekologiczna transformacja w miarę, jak fala elektryfikacji przybiera na sile.

Srebro i platyna

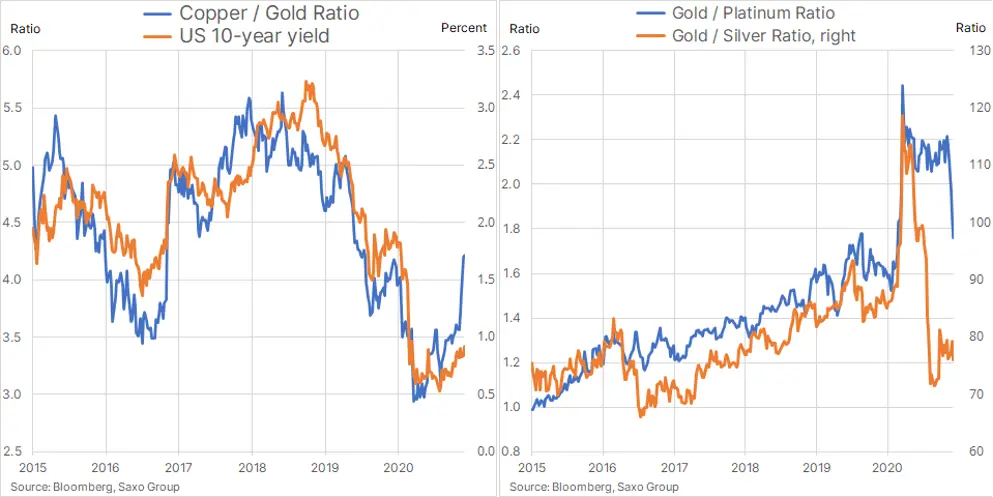

Wraz z miedzią zdecydowanie poszły w górę srebro i platyna, tym samym umożliwiając złotu uzyskanie wsparcia, dopóki nie będzie w stanie odbić się samodzielnie. Srebro już w sierpniu umocniło się względem złota; relacja złota do srebra powróciła wówczas do długoterminowej średniej wynoszącej około 70 uncji srebra za jedną uncję złota. Równocześnie platyna potrzebowała impulsu w postaci informacji o szczepionce i zdecydowanego ożywienia popytu na samochody. Od czasu, gdy te dwa czynniki zmaterializowały się na początku listopada, platyna prześcignęła złoto o 20%, a relacja złota do platyny z 2,15 spadła do obecnego poziomu 1,75.

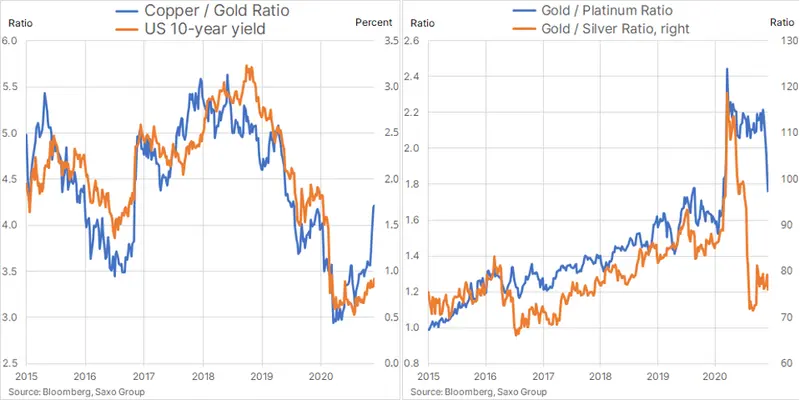

Warto wreszcie przyjrzeć się uważniej relacji miedzi (LME) do złota oraz jej relatywnie ścisłej korelacji ze zmianami rentowności obligacji amerykańskich. Na wykresie poniżej widzimy, że relacja ta w ostatnim miesiącu gwałtownie poszła w dół. Zdecydowane umocnienie miedzi przy słabnącym zainteresowaniu złotem to obraz świata, w którym w centrum uwagi znajduje się wzrost. W zwykłych okolicznościach doprowadziłoby to do wzrostu rentowności obligacji, a fakt, iż to nie nastąpiło, każe nam zadać sobie pytanie, czy jest to nowa normalność, czy też może mieć miejsce korekta. Skłaniamy się ku tej drugiej możliwości, zakładając wzrost cen złota, który przyczyni się do obniżenia relacji względem miedzi, a także niewielki wzrost rentowności obligacji.

Rentowność obligacji rośnie

Dostrzegamy ryzyko wzrostu nominalnych rentowności obligacji z potencjalnym wybiciem amerykańskich dziesięcioletnich papierów skarbowych powyżej 1%, co podwyższy wspomnianą relację do około 1,5%. Podtrzymujemy jednak pogląd, że na rosnące nominalne rentowności wpływają przede wszystkim coraz wyższe rentowności powyżej progu opłacalności (oczekiwania inflacyjne), nie zaś realne rentowności, które najprawdopodobniej utrzymają się w okolicach obecnego poziomu -1%.

W odniesieniu do źródeł popytu na złoto, popyt inwestycyjny może w perspektywie krótkoterminowej nieco wyhamować, równocześnie jednak wraz z ożywieniem aktywności gospodarczej i społecznej nastąpi wzrost zainteresowania biżuterią, przede wszystkim w Chinach i w Indiach, będących największymi konsumentami takich produktów na świecie. Można ostrożnie zakładać zwiększony popyt ze strony sektora, który w ciągu ostatnich pięciu lat odpowiadał za 50% popytu ogółem (źródło: Światowa Rada Złota) po spadku o 40% r/r w pierwszych trzech kwartałach tego roku.