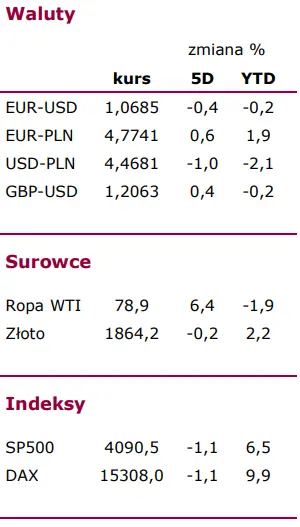

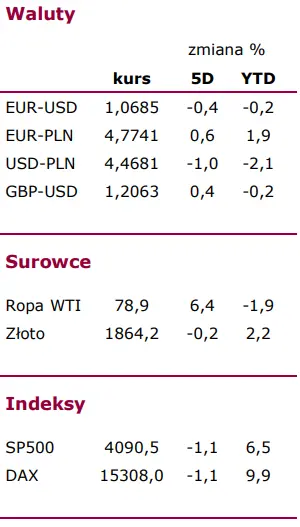

EUR-USD

W ubiegłym tygodniu na globalnym rynku dźwięczały słowa szefa Fed (J. Powell), które sprawiły, że oczekiwane maksimum stóp procentowych w trwającym cyklu zostało podniesione z okolic 4,9 do 5,1%. Dla eurodolara oznaczało to osłabienie, co również rzutowało na inne rynki, ograniczaniem apetytu na ryzyko.

Dziś w strefie euro podany zostanie zrewidowany odczyt PKB w IV kw., który ma wzrosnąć o 1,9% r/r, natomiast w USA opublikowana zostanie inflacja CPI w styczniu, która wg oczekiwań rynkowych spowolni z 6,5 do 6,2%. Dla rynków odczyt ten będzie ważny w kontekście tonu wypowiedzi płynących po ostatnim posiedzeniu FOMC. W środę w USA podane zostaną kolejne ważne dane o styczniowej sprzedaży detalicznej oraz produkcji przemysłowej, a także o wykorzystaniu mocy produkcyjnych. Z kolei w czwartek w USA opublikowane zostaną styczniowe dane o inflacji producenckiej i dane z rynku nieruchomości (wydane pozwolenia i rozpoczęte budowy domów). Po stronie strefy euro nie będzie już innych ciekawych publikacji.

EUR-PLN USD-PLN

Dla złotego w nadchodzącym tygodniu ważne będą dane o inflacji CPI w USA w styczniu, a z krajowego podwórka jutrzejsze wstępne dane o PKB w IV kw., który wg konsensusu rynkowego ma spowolnić z 3,6 do 2,2% r/r. Z kolei w środę rynek pozna styczniowy finalny odczyt inflacji CPI, która ma wynieść 17,6% r/r. W piątek agencja S&P ogłosi decyzję odnośnie ratingu Polski i w zasadzie na tym kończą się interesujące wydarzenia i publikacje bieżącego tygodnia. Spodziewana ponowna ofensywa Rosji w na wschodzie Ukrainy przybliża pozycjonowanie się inwestorów do defensywy od złotego.

Komentarze

Sortuj według: Najistotniejsze

Nie ma jeszcze komentarzy. Skomentuj jako pierwszy i rozpocznij dyskusję