Inflacja i powiązana z jej zwalczaniem potencjalna recesja to w dalszej mierze główne wątki rynkowe. W utrzymaniu zainteresowania tym tematem pomaga na pewno ostatni odczyt CPI w USA, który okazał się wyższy od oczekiwanań analityków. W odpowiedzi otrzymaliśmy jastrzębie wypowiedzi Jerome Powella co do stanowczości, z jaką Fed będzie ze wspomnianą inflacją walczył. Można w tym miejscu przytoczyć także niedawną wypowiedź członkini Rezerwy Federalnej, Susan Collins, według której proces zacieśniania powinien być kontynuowany nawet w przypadku osiągnięcia szczytu inflacji. Zbyt ostra retoryka i jej ewentualne konsekwencje mogą doprowadzić do naprawdę negatywnych skutków zarówno dla USA, jak i innych gospodarek.

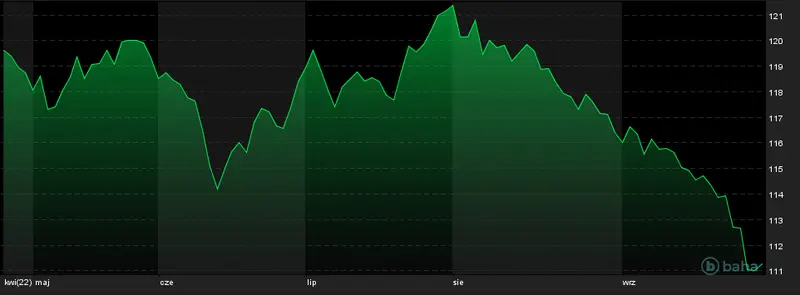

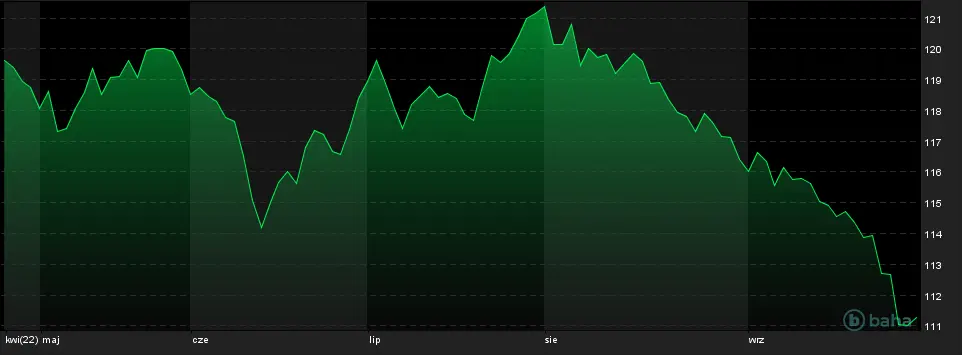

Rentowność 10-letnich obligacji USA wynosi już 3.98% i ciągle rośnie

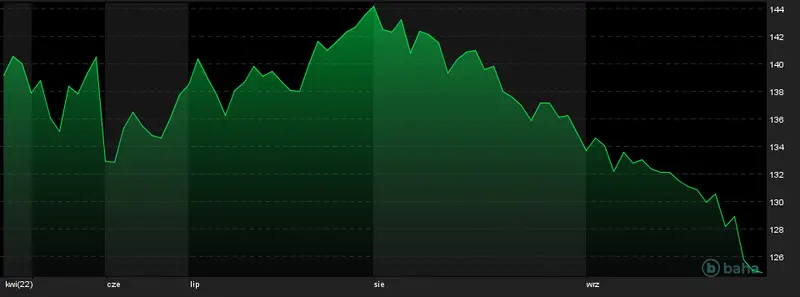

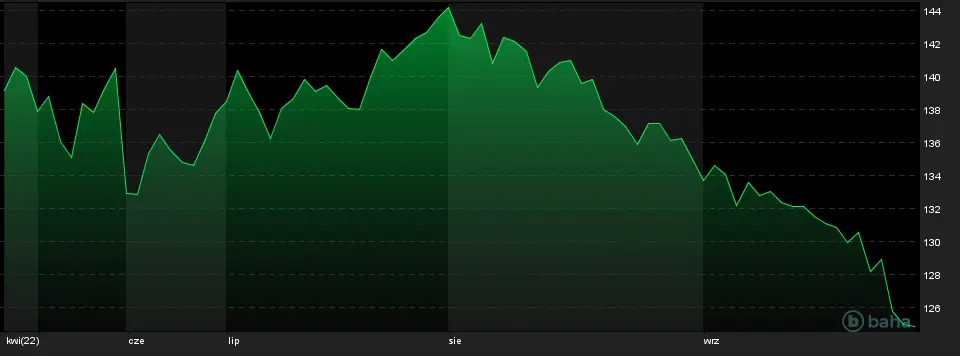

Rosnące stopy procentowe zwiększają koszty obsługi długu zarówno korporacji, jak i samego państwa. Rentowność 30-letnich obligacji wynosi natomiast 3.87% - ta z kolei ma znaczący wpływ na oprocentowanie długoterminowych kredytów na mieszkania. Nie trzeba przypominać, jak duże znaczenie dla USA ma rynek nieruchomości i innych branż bezpośrednio z nim powiązanych. Rosnące koszty obsługi zadłużenia to wielkie obciążenie ciążące zarówno na instytucjach chcących utrzymać płynność, jak i zwykłych obywatelach chcących mieć własne lokum. Kilka dekad taniego pieniądza i rosnącego zadłużenia (126.7% PKB) to bagaż, który będzie tym cięższy, im wyższe będą rentowności. Te z kolei powiązane są z oczekiwaniami co do walki z inflacją, które członkowie Fed utwierdzają swoimi wypowiedziami. Pytanie, gdzie znajduje się punkt przegięcia pomiędzy utrzymaniem jastrzębiej retoryki Rezerwy Federalnej, która ma za zadanie hamować inflację a rzeczywistym przeciążeniem spowodowanym kosztem obsługi długu? Czy Fed faktycznie może sobie pozwolić na kolejne stanowcze kroki w celu walki z inflacją? Jest to co najmniej wątpliwe.

10-letnie obligacje USA Fut., YTD, źródło: baha.com

30-letnie obligacje USA Fut., YTD, źródło: baha.com

O ile silny dolar jest pozytywem dla Stanów Zjednoczonych w kontekście tańszego importu, to nie można tego powiedzieć o innych gospodarkach, zwłaszcza krajów słabiej rozwiniętych. Około 40% transakcji odbywa się za pośrednictwem dolara, co obciąża inne kraje poprzez wzrost cen zakupu m.in. paliw czy leków oraz poprzez koszty obsługi długów często głównie denominowanych w dolarach. Wzrost wartości „zielonego” to zatem nie tylko presja na utrzymanie wartości innych walut m.in. za pomocą podnoszenia stóp procentowych, ale także czynnik potencjalnie zwiększający ryzyko spowolnienia/recesji. Oczywiście mocna waluta rezerwowa to wynik obaw związanych z kryzysem energetycznym oraz wojny z Rosją, lecz jastrzębie nastawienie Fedu także się ku temu przyczynia. Mocny dolar w dłuższej perspektywie także nie powinien być na rękę USA, mając na uwadze jego wpływ na potencjalną światową recesję. Rezerwa Federalna lawiruje zatem pomiędzy walką z inflacją w swoim kraju a osłabieniem się sytuacji ekonomicznej innych gospodarek – a w konsekwencji i swojej.

Nie należy zapominać także o Japonii, która jest największym posiadaczem długu Stanów Zjednoczonych (ok.17%)

Kraj kwitnącej wiśni chce za wszelką cenę utrzymać rentowności bliskie zeru, czego ofiarą w obliczu rosnącej inflacji jest jen. By utrzymać wartość waluty na stabilnym poziomie, Japonia może zdecydować się na sprzedaż pewnej części amerykańskich obligacji w celu skupienia waluty za uzyskane w ten sposób dolary. To z kolei wpłynęłoby na dalszy wzrost rentowności w USA. Niepokoić może także ożywienie się tempa cyrkulacji waluty niewidzianego od prawie dwóch lat, które przyczynia się do wzrostów inflacji poprzez szybsze krążenie pieniądza w gospodarce.