Skromna podwyżka oprocentowania detalicznych obligacji skarbowych spowodowała duży wzrost zainteresowania tymi papierami. I dzieje się tak mimo, że ani obligacje, ani bankowe depozyty przeważnie nie chronią kapitału przed inflacją.

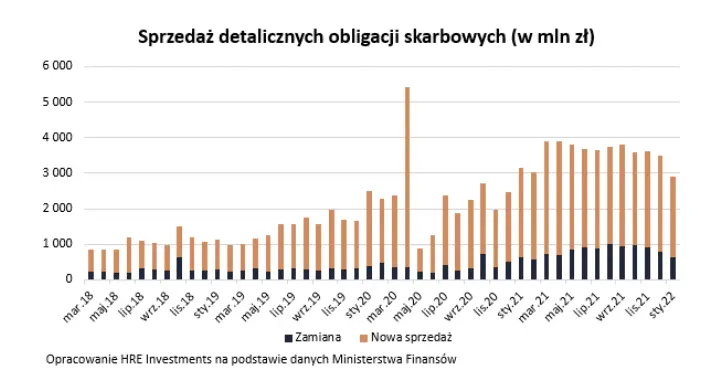

Zgodnie z przewidywaniami, w styczniu wydaliśmy mniej na zakup detalicznych obligacji skarbowych. Wynik wciąż jest solidny (2,9 mld złotych), ale wyraźnie niższy niż w 2021 roku. Wtedy co miesiąc łupem Polaków padały papiery warte od 3 do 3,9 miliardów złotych.

Podwyżka oprocentowania zdemolowała popyt

Powodów osłabienia popytu na detaliczne papiery jest przynajmniej kilka, ale jeden wydaje się kluczowy. Pod koniec stycznia (25 stycznia) ministerstwo poinformowało, że wraz z rozpoczęciem lutego zaczną sprzedawać obligacje z lepszym oprocentowaniem. Niby różnica niewielka, bo podwyżka wyniosła 0,5 pkt. proc., ale z punktu widzenia kogoś kto dotychczas kupował np. papiery trzymiesięczne oznaczało to dwukrotne podniesienie oprocentowania. Nie dziwne więc, że jeśli ktoś planował kupić te obligacje np. 27 stycznia mógł dojść do wniosku, że warto poczekać i zrealizować swoje plany dopiero 1 lutego. Popyt ze stycznia częściowo przesunął się więc na luty.

Potwierdzeniem tej tezy jest fakt, że przez zaledwie dwa tygodnie lutego złożonych zostało bez mała tyle wniosków o zakup obligacji detalicznych co przez cały styczeń. Oczywiście liczba złożonych zleceń nie musi koniecznie przekładać się wprost na wartość sprzedaży tych papierów, ale bez wątpienia świadczy o ich popularności.

Oszczędzający zaczynają mieć wybór

Jest jednak też drugi scenariusz. Możliwe, że u podstaw spadku sprzedaży leżą też inne powody. Jednym z nich jest rosnące oprocentowanie bankowych depozytów. Najlepsze promocyjne oferty pozwalają już po spełnieniu dodatkowych warunków zarobić nawet 3-4% w skali roku, choć wciąż przeciętna lokata zakładana jest na około 1%. Na tym tle trzymiesięczne papiery dające jeszcze w styczniu 0,5% w skali roku (obecnie 1%) lub dwuletnie, które jeszcze niedawno „kusiły” kuponem na poziomie 1% (dziś 1,5%) stawały się coraz mniej ciekawą alternatywą. To właśnie te zmiany w ofertach banków mogły leżeć u podstaw decyzji Ministra Finansów o konieczności podniesienia oprocentowania.

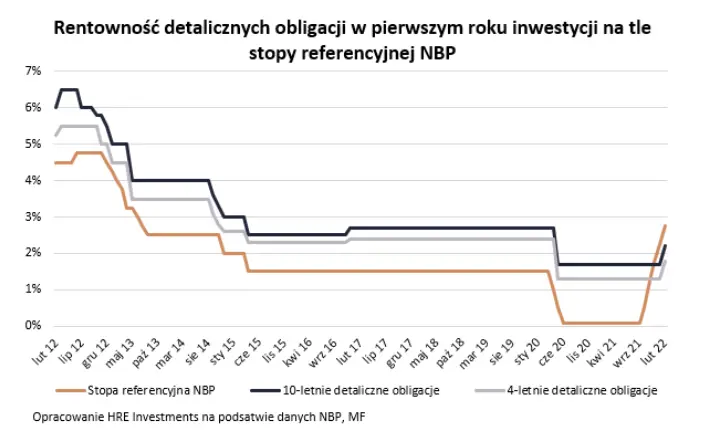

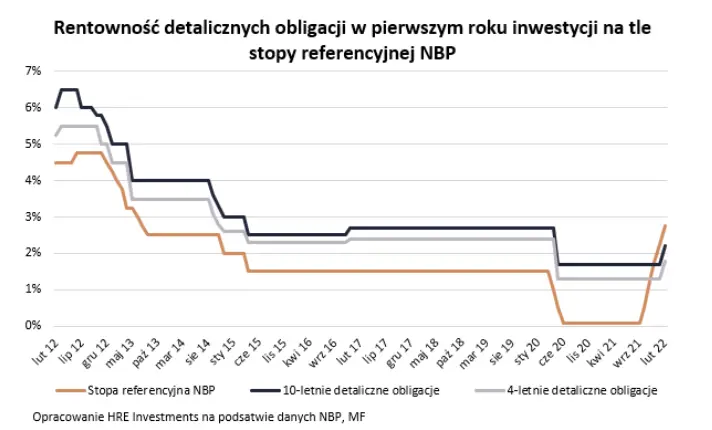

Powodów było oczywiście więcej. Przecież obecnie hurtowe dziesięcioletnie obligacje skarbowe notowane są na giełdzie z rentownościami na poziomie około 4%. Na tym tle oferta detalicznych papierów wypada blado. Jeszcze w styczniu w pierwszym roku inwestowania można było liczyć na 1,7%, a potem 1 pkt. proc. ponad inflację. Po uatrakcyjnieniu oferty jest to teraz odpowiednio 2,2% i 1,25 pkt proc. Bez wątpienia lepiej, ale wciąż część inwestorów może dojść do wniosku, że wolą poszukać sposobu na inwestowanie w papiery hurtowe, a nie detaliczne.

Zmiana zasad w trakcie gry, to cios poniżej pasa

Część inwestorów może ponadto negatywnie oceniać efekty tarcz antyinflacyjnych, które wpływają na oprocentowanie detalicznych papierów skarbowych. Zauważmy, że jeśli ktoś ma dziś np. dziesięcioletnie obligacje skarbowe, to przecież ich oprocentowanie jest zależne od poziomu inflacji. Tę ograniczają tarcze antyinflacyjne. Taka sytuacja inwestorom może się nie podobać – szczególnie jeśli akurat w momencie, w którym komuś aktualizowane będzie oprocentowanie, tarcze antyinflacyjne zadziałają szczególnie skutecznie obniżając inflację będącą podstawą wyliczenia oprocentowania na kolejny rok.

Skoro już o inflacji mowa, to trzeba podkreślić, że w większości przypadków detaliczne papiery skarbowe nie chronią oszczędności przed utratą siły nabywczej. Chodzi po prostu o to, że ceny w sklepach czy punktach usługowych rosną znacznie szybciej niż naliczane są odsetki do kapitału powierzonego rządowi. Najnowsze dane GUS mówią o tym, że średnie ceny w styczniu bieżącego roku były przecież o 9,2% wyższe niż przed rokiem. Styczniowa prognoza Pekao zakładała, że w 2022 roku inflacja wyniesie 8% jeśli tarcza antyinflacyjna pozostanie w mocy do połowy roku, albo 6,6% jeśli jej działanie zostanie wydłużone.

To niestety sugeruje, że naliczone w ramach obligacji odsetki nie pozwolą pokonać spodziewanej inflacji

Sprawa jest oczywista w przypadku obligacji 3-miesięcznych (od lutego 1% w skali roku) i 2-letnich (od lutego 1,5% w skali roku). Nadzieję na utrzymanie siły nabywczej kapitału dają dopiero papiery cztero- czy dziesięcioletnie. Problem w tym, że jest to możliwe tylko jeśli inflacja będzie niska, a dziś niska nie jest. W efekcie nadzieja na realny zysk dzięki inwestowaniu w obligacje detaliczne indeksowane inflacją także może okazać się płonna.

Dlaczego?

Załóżmy, że w lutym 2021 roku kupimy obligację 10-letnią. Po roku zarobimy 2,2% (minus podatek od zysków kapitałowych). To niewiele, jeśli okaże się, że w 2022 roku inflacja wyniesie 6,6% lub 8%. Jeśli te przewidywania się sprawdzą, to już w pierwszym roku dziesięcioletniej inwestycji nasze oszczędności stracą na wartości od 4,5% do prawie 6% (realnie, czyli po potrąceniu inflacji).

Gdyby tego było mało, to może nie być to koniec problemów

W kolejnych latach też może się bowiem okazać, że realnie nie zarobimy albo przynajmniej nasz zysk będzie na tyle niewielki, że nie będziemy mieli szans na odrobienie straty z pierwszego roku inwestowania. Wszystko dlatego, że co prawda do odczytów inflacji dodawać będziemy dodatkową marżę zysku, ale przy wzmożonej inflacji z nawiązką pochłonie tę marżę tzw. podatek Belki.

Warto więc wiedzieć, że w praktyce obligacje czteroletnie kupione w lutym będą w stanie ochronić nas przed inflacją na poziomie około 2,5%. Dziesięciolatki mogą uchronić przed wzrostem cen w tempie 4% rocznie. Dopiero obligacje dwunastoletnie chronią przed inflacją na poziomie około 7,5%. Są to jednak papiery przeznaczone dla osób otrzymujących świadczenie 500+, a na ich zakup można wydać tylko tyle ile otrzymano w ramach świadczenia wychowawczego.

Większość detalicznych obligacji skarbowych nie posiada dziś realnej zdolności do ochrony siły nabywczej oszczędności

W obecnych warunkach nie zmienia tego nawet mechanizm indeksacji. Nie dziwne, że część z nas interesuje się też innymi rozwiązaniami, które pod względem walki z inflacją mają historycznie udowodnioną skuteczność, czyli na przykład nieruchomościami lub złotem.

Czekają nas dalsze podwyżki oprocentowania obligacji?

I gdyby tego wszystkiego było mało, to inwestorzy słusznie spodziewają się też dalszego poprawiania oferty detalicznych papierów wraz z kolejnymi podwyżkami stóp procentowych. Pomiędzy tymi wartościami historycznie istniało bardzo ścisłe połączenie. Jest to tyle ważne, że za kilka miesięcy – zgodnie z zapowiedziami prof. Glapińskiego – podstawowa stopa może dojść do 4%. Wtedy trudno sobie wyobrazić, aby popularne czteroletnie obligacje skarbowe dalej dawały w pierwszym roku zarobek na poziomie zaledwie 1,8%, a dziesięcioletnie papiery jedynie 2,2%. Patrząc na historię należałoby się spodziewać, że wspomniane stawki oprocentowania powinny wzrosnąć do co najmniej 4-4,5%. Problem w tym, że ostatnio ugruntowane przez lata powiązanie pomiędzy podstawową stopą procentową, a oprocentowaniem długoterminowych obligacji zostało zerwane. Z dzisiejszej pespektywy trudno wyobrazić sobie więc, że Minister Finansów będzie aż tak szczodry wobec rodaków powierzających mu swoje oszczędności.

Podwyżki nie mogą być zbyt szybkie

Przy tym trzeba mieć świadomość, że póki minister cieszy się dużą sprzedażą obligacji, to nie ma powodu, aby podnosić oprocentowanie. To byłyby nawet szkodliwe dla samego ministra, który przecież przez 21 miesięcy (od maja 2020 r. do stycznia 2022 r.) sprzedawał najniżej oprocentowane papiery w historii. W tym czasie rodacy kupili je za 59 miliardów złotych. Jeśli inwestorzy Ci zobaczyliby szybko rosnące oprocentowanie nowych emisji, mogliby dojść do wniosku, że bardziej opłaca im się zażądać zwrotu pieniędzy z posiadanych obligacji (przedterminowy wykup), aby ponownie zainwestować te pieniądze w „świeże” papiery emitowane na znacznie lepszych warunkach.

Już dziś mamy do czynienia z tym fenomenem – przynajmniej w ograniczonym zakresie. Dotyczy to obligacji dwuletnich. Przecież dziś dają one obietnicę o połowę wyższego zarobku niż jeszcze w styczniu. Część inwestorów, którzy takie papiery kupili miesiąc temu, dochodzi dziś do wniosku, że opłaca im się zamienić je na te z nowej emisji.

Bartosz Turek, główny analityk HRE Investments