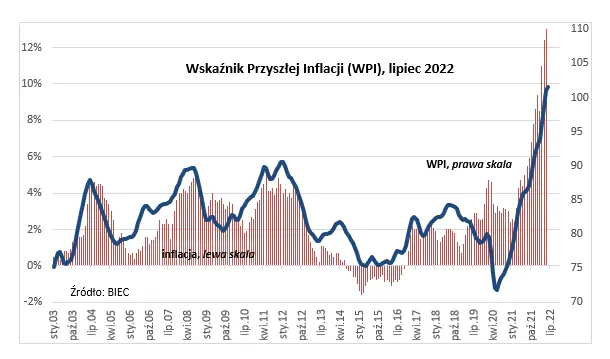

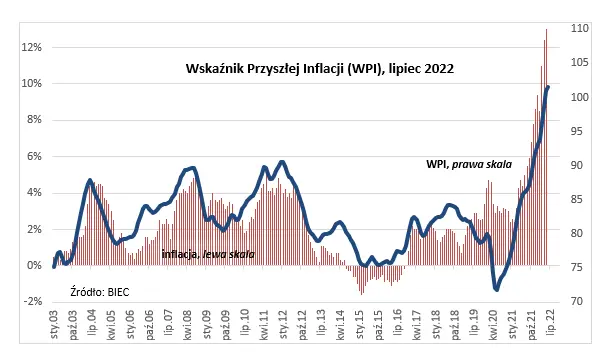

Wskaźnik Przyszłej Inflacji (WPI), prognozujący z kilkumiesięcznym wyprzedzeniem kierunek zmian cen towarów i usług konsumpcyjnych w lipcu 2022r. wzrósł o 0,6 punktu w stosunku do wartości sprzed miesiąca. Tempo wzrostu wskaźnika nieco osłabło w relacji do tego, co odnotowywano w poprzednich trzech miesiącach. Część składowych, zwłaszcza tych dotyczących oczekiwań inflacyjnych z mniejszą siłą oddziałuje na wzrost wskaźnika. Zapewne zadziałał tu czynnik psychologiczny, sprawiający, że ankietowani konsumenci i przedstawiciele przedsiębiorstw uznali, że skoro do tej pory ceny rosły tak mocno i szybko, to w najbliższej przyszłości powinna nastąpić stabilizacja tego wzrostu. Po ponad 30 latach doświadczeń funkcjonowania w warunkach coraz niższej, a potem względnie stabilnej inflacji, trudno im sobie wyobrazić systematyczny i znaczący wzrost cen w dłuższym okresie.

Od kilku miesięcy ponad 92% badanych przedstawicieli gospodarstw domowych uważa, że inflacja w najbliższym czasie będzie rosła. Następują jednak istotne przegrupowania wśród oceniających kierunek i skalę prognozowanych zmian. O kilka punktów procentowych zmniejszył się odsetek respondentów uważających, że w najbliższych miesiącach inflacja będzie rosła co najmniej tak szybko jak dotychczas lub szybciej. Zwiększył się zaś odsetek tych, którzy spodziewają się stabilizacji tempa wzrostu cen na nieco niższym od dotychczasowego poziomie.

Podobne opinie wyrażają przedstawiciele przedsiębiorstw produkcyjnych

Przewaga odsetka menadżerów firm spodziewających się wzrostu cen nad tymi, którzy spodziewają się ich spadku skurczyła się w okresie od kwietnia br. do czerwca o blisko 8 punktów procentowych (z 41p.proc. w kwietni 2022 do 33p.proc. w czerwcu 2022). Jedynie w grupie przedsiębiorstw największych, gdzie udział monopolu państwowego jest znaczny, presja na podnoszenie cen nadal zwiększa się. Tempo wzrostu cen producentów (PPI) sięgnęło w czerwcu blisko 25%. Monopole państwowe skupione są głównie w sektorach: energetycznym, wydobywczym, przetwórstwie ropy, gdzie wzrost cen wpływa pośrednio na ceny w pozostałych sektorach i branżach. Większość prywatnych przedsiębiorców słusznie zakłada, że przy tak szybkim wzroście cen, może dojść do gwałtownego skurczenia się popytu, co zagrażać będzie utratą konkurencyjności, utratą zaplanowanych zysków i zagrożeniem bankructwem. Zjawisko to nie dotyczy firm o monopolistycznej pozycji na rynku, ze znacznym udziałem własnościowym skarbu państwa, gdzie polityka dominuje nad rachunkiem ekonomicznym i oczekiwania na wzrost cen obliczone są na pozyskanie zapowiadanych przez rząd rekompensat z tytułu powstrzymania się od podwyżek lub ograniczenia skali wzrostu cen detalicznych.

Ceny większości surowców powróciły do poziomów notowanych przed wojną

Dotyczy to zarówno surowców przemysłowych, jak żywnościowych. Ropa oscyluje ponownie w granicach 100 dolarów za baryłkę, niestety nadal drożeje gaz. Co najmniej dwa istotne powody decydują o powrocie cen surowców do poziomów sprzed agresji Rosji na Ukrainę. Pierwszy to zgromadzone wcześniej zapasy, drugi to obawy przed recesją i ograniczeniem globalnego popytu. Podkreślić również należy, że spadki cen na rynkach surowców trwają na razie zbyt krótko, zaś z punktu widzenia dłuższego okresu, jest to bardziej oscylowanie wokół szczytów cenowych niż odwrót od dotychczasowej tendencji wzrostowej.

Ceny rentowności polskich 10-letnich obligacji skarbu państwa również ustabilizowały się i nie przekraczają 7%.

Powyższe tendencje mogą sprawiać wrażenie, że inflacja zbliża się do swego szczytu

Zbyt wcześnie jednak na takie prognozy, a scenariusz taki jest mało prawdopodobny. Ciągłym zagrożenie dla światowych cen jest wojna w Ukrainie i ewentualne braki surowców energetycznych i żywnościowych. Spośród czynników krajowych, zagrożenie dalszego wzrostu inflacji i utrzymywanie się jej na wysokim poziomie przez dłuższy czas wynika z prowadzonej przez rząd polityki antyinflacyjnej, która de facto ją utrwala i zwiększa zagrożenie stagflacji. Istotnym czynnikiem proinflacyjnym jest również kurs walutowy. I nie chodzi wyłącznie o okresowe spadki wartości złotego, ale również ryzyko pojawienia częstych i znaczących wahań jego kursu ze stopniową deprecjacją w długim okresie, co znacznie podraża ceny transakcji i ogranicza inwestowanie.