Mimo, że minęło już sporo czasu od kwietniowych anomalii na rynku ropy, w wyniku których jej cena „spadła poniżej zera”, problemy traderów, którzy mieli wówczas otwarte pozycje na ropie WTI są wciąż aktualne. I nie chodzi tu o traderów handlujących znacznym kapitałem na kontraktach terminowych, ale o inwestorów indywidualnych korzystających z usług brokerów detalicznych oferujących kontrakty różnicowe (CFD) m.in. właśnie na surowce. W ich przypadku po raz kolejny sprawdziła się stara zasada - cokolwiek dzieje się na rynku, to broker wyjdzie na tym lepiej niż Ty.

Kwietniowe anomalie na rynku ropy i ujemna cena kontraktów - o co w tym chodzi?

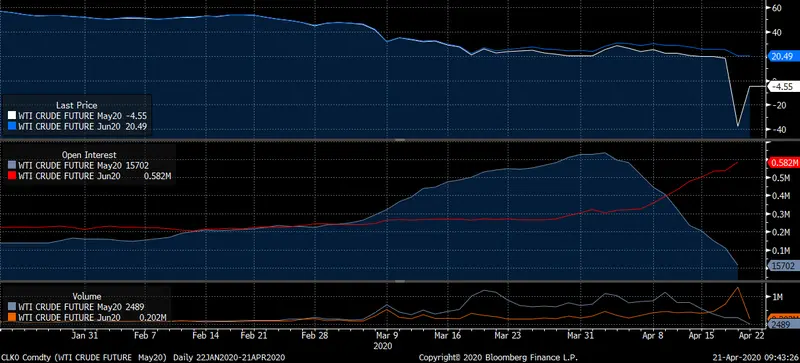

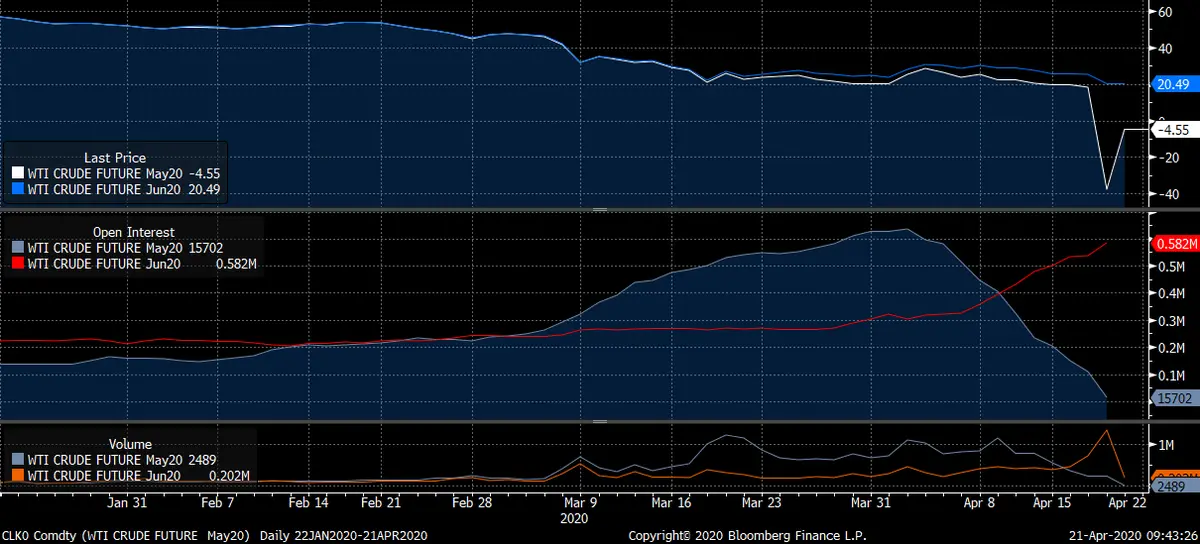

Aby zrozumieć problemy, jakie zgłaszają traderzy posiadający pozycje na ropie, na samym początku trzeba wyjaśnić dość skomplikowaną sytuację na tym rynku, która doprowadziła do ostatnich zawirowań i była źródłem strat dla wielu inwestorów. Poniedziałek 20 kwietnia zapisze się jako historyczny dzień na rynku ropy naftowej - po raz pierwszy bowiem cena surowca osiągnęła ujemną wartość, która w szczytowym momencie spadła do niemal 38 dolarów na minusie za baryłkę. Można by zapytać - jak to możliwe że cena jakiegokolwiek aktywa na rynku spadła poniżej zera?

Zacznijmy od początku. Nie istnieje jednolita miara, która pozwoliłaby określić „cenę ropy naftowej” - po pierwsze dlatego, że występuje wiele gatunków tego surowca (najpopularniejsze to Brent oraz WTI), po drugie zaś dlatego, że handel ropą odbywa się na rynku kontraktów terminowych, nazywanych również kontraktami futures. Są to instrumenty pochodne, które w najprostszy sposób można określić jako transakcję polegającą na tym, że kupujący zobowiązuje się do odkupienia określonego instrumentu bazowego po ustalonej cenie w konkretnym czasie, który określony jest przez datę rozliczenia kontraktu (nazywaną też datą dostawy w przypadku kontraktów z fizyczną dostawą np. surowca). Ceny różnych serii kontraktów na różnych giełdach nie są jednolite, co dodatkowo komplikuje kwestię wyceny baryłki ropy.

Opisywana sytuacja, w której cena ropy spadła poniżej zera dotyczy jedynie niewielkiego wycinka rynku tego surowca. Konkretnie chodzi o majowy kontrakt terminowy na amerykańską ropę WTI (ang. West Texas Intermediate) rozliczany na nowojorskiej giełdzie towarowej NYMEX.

Wygaśnięcie tego kontraktu miało miejsce we wtorek 21 kwietnia, jednak dzień wcześniej jego cena gwałtownie zanurkowała, przebijając poziom 0 dolarów za baryłkę i dochodząc aż do 37,63 dolarów na minusie. Dlaczego doszło do takiej sytuacji?

Zapłacimy, tylko odbierz od nas ropę!

Opisywane kontrakty terminowe charakteryzowały się tzw. fizyczną dostawą, co oznacza że kupujący po ich wygaśnięciu zobowiązuje się do odebrania dostawy surowca. W praktyce jednak, na rynku futuresów na ropę wygaśnięcie kontraktu zakończone dostawą surowca to rzadkość, gdyż zdarza się to w mniej niż 10% rozliczeń.

Dzieje się tak dlatego, że uczestnicy rynku najczęściej neutralizują swoje kontrakty, otwierając przeciwstawne pozycje - 1 kontrakt na sprzedaż neutralizuje 1 kontrakt na kupno. Schemat ten, pozwalający na uniknięcie fizycznej dostawy, jest w stanie funkcjonować jednak wyłącznie w środowisku wystarczającej płynności, czyli gdy znajdują się chętni po obu stronach rynku (sprzedający są w stanie znaleźć kupujących). Wcześniejsze zawirowania na rynku ropy i sytuacja związana z pandemią koronawirusa, która dodatkowo gwałtownie obniżyła popyt na paliwa, skutkowały tym że płynność na wygasającym majowym kontrakcie była wyjątkowo niska (wolumen handlowy w poniedziałek 20 kwietnia wyniósł niecałe 2500 kontraktów). Co za tym idzie, posiadacze majowych kontraktów na kupno tuż przed ich wygaśnięciem nie mogli znaleźć drugiej strony rynku, gdyż nie było wystarczającej liczby inwestorów, którzy chcieliby je odkupić. Znaczna przewaga ofert sprzedaży doprowadziła do gwałtownego spadku notowań majowego kontraktu, aż do poziomów poniżej zera. W praktyce oznaczało to, że producenci oferowali zapłatę za odebranie od nich ropy naftowej, co wydaje się absurdalne. Warto jednak pamiętać, że w sytuacji z końca kwietnia, w której magazyny ropy były niemal pełne, producenci zdecydowali się nawet na dopłatę do odebrania surowca, po to by nie wstrzymywać produkcji (co nierzadko może być kosztowniejsze) oraz by zwolnic miejsce w swoich magazynach, co miało na celu sprzedaż aktualnie produkowanej ropy po wyższych cenach w przyszłości.

Zabójcze contango

Nie można również nie wspomnieć o ogromnym contango (które błyskawicznie zyskało miano”supercontango”), jakie miało miejsce przy wygasaniu majowych kontraktów. Aby zrozumieć czym jest contango, należy najpierw poznać mechanizm rolowania kontraktów terminowych. Dotyczy on futuresów i wszystkich instrumentów pochodnych, których instrumentem bazowym są kontrakty terminowe. Jak wiadomo, kontrakty futures mają swój okres wygaśnięcia. Rolowanie kontraktu pozwala na utrzymanie pozycji, poprzez przejście z wygasającej serii na kontrakt z odleglejszym terminem rozliczenia, np. z majowego na czerwcowy. Polega to na sprzedaniu wygasającego kontraktu przed jego rozliczeniem i zakupie nowego.

Contango (określane również jako forwardation) to sytuacja występująca na rynku kontraktów terminowych, w której cena kontraktu rozliczanego w przyszłości jest wyższa od aktualnej ceny spot (obecnej wartości rynkowej). Przykładowo, jeżeli aktualna cena wygasającego kontraktu na ropę wynosi 15 dolarów za baryłkę, zaś cena interesującego nas kontraktu z późniejszym terminem wygaśnięcia to 20 dolarów, jest to równoznaczne z contango na poziomie 5 dolarów, co w praktyce przekłada się na koszt rolowania pozycji w wysokości 5000 dolarów (większość kontraktów terminowych na ropę składa się z tysiąca baryłek). Zrozumienie zjawiska contango jest wyjątkowo istotne przy inwestowaniu na rynku surowców, gdyż jego bagatelizowanie, bądź nieznajomość, mogą doprowadzić nie tylko zmniejszenia zysków, ale nawet do poważnych strat. Warto dodać, że niewielkie contango jest czymś pożądanym i powszechnym na rynku surowców oraz towarów. Wysokie contango zachęca jednak producentów do magazynowania produkowanego surowca i odsprzedaży go w przyszłości, po potencjalnie wyższych niż obecnie cenach (nie trzeba chyba dodawać, że taka sytuacja miała miejsce pod koniec kwietnia). Przeciwieństwem contango (czyli zjawiskiem, w którym cena spot jest wyższa od cen kontraktów wygasających w przyszłości) jest tzw. backwardation.

Uwaga na anomalie!

Większość brokerów CFD ostrzegało swoich klientów przed rolowaniem majowego kontraktu i dużym contango w stosunku do kolejnego kontraktu, zalecając zamknięcie pozycji przed rolowaniem i zwrócenie uwagi na możliwość aktywacji mechanizmu stop out przy zbyt małym poziomie wolnych środków (ang. free margin). Stop out, czyli zamknięcie pozycji, zgodnie z wytycznymi regulatora ESMA, aktywuje się w przypadku spadku kapitału na koncie poniżej 50% minimalnego depozytu zabezpieczającego. Oprócz tego, spora część brokerów informowała o znacznej zmianie w naliczaniu punktów swapowych, które zwiększały koszty utrzymania pozycji pomiędzy sesjami handlowymi. Mimo ostrzeżeń, sytuacja na rynku ropy musiała zaskoczyć nawet samych brokerów. Nikt bowiem nie spodziewał się spadków cen ropy na kontraktach terminowych poniżej zera…

Część brokerów postanowiła całkowicie wstrzymać handel kontraktami CFD na ropę WTI w momencie największego zamieszania w dniach 21-22 kwietnia, powszechna praktyką było też rozliczanie spadków kontraktów poniżej zera po 0,01 USD, ze względu na brak możliwości ujemnego kwotowania na platformach transakcyjnych. Powszechną praktyką brokerów podczas opisywanych anomalii rynkowych było też rozszerzanie spreadu nierzadko do ogromnych wartości, co sprawiało że nawet klienci, którzy obstawiali spadki ropy zostawali wyrzucani z rynku.

Wycinanie Stop Lossów

Poza anomaliami samego rynku kontraktów terminowych na ropę WTI, klienci brokerów musieli sprostać również innym nieoczekiwanym wyzwaniom, do których należał mocno rozszerzający się spread. Nie można zapomnieć o tym, że w warunkach obniżonej płynności, po publikacji istotnych danych makroekonomicznych, czy przy wystąpieniu nieoczekiwanego zdarzenia rynkowego różnica pomiędzy ceną bid i ask znacząco się zwiększa, co jest właśnie zjawiskiem rozszerzającego się spreadu. Każdy trader powinien o tym pamiętać i traktować to jako kolejny czynnik ryzyka przy zarządzaniu własnymi pozycjami.

Dynamiczny charakter spreadów i brak jasnych wytycznych tego o ile tak naprawdę powinny się zwiększać w różnych sytuacjach dają brokerom przestrzeń do nadużyć. Występujące w traderskim żargonie określenie „wycinania stopów” nie wzięło się znikąd. Na czym ono polega? Najprościej mówiąc jest to sytuacja, która może wystąpić gdy mamy otwartą pozycję (transakcję) z ustawionym poziomem Stop Loss, zabezpieczającym nas przed zbyt dużą stratą. „Wycięcie stopa” ma miejsce wówczas, gdy pozycja zostanie zamknięta na SL, mimo tego że cena nie osiągnęła poziomu aktywacji zlecenia zabezpieczającego. Do realizacji Stop Lossa doszło jednak dlatego, że wysokość spreadu była na tyle duża, iż „dotknęła” lub przekroczyła poziom naszego zabezpieczenia.

Podczas kwietniowych anomalii na ropie WTI w zasadzie wszyscy brokerzy, którym udało się utrzymać ciągłość kwotowań, mocno rozszerzyli spready, nierzadko do kilkupipsowych poziomów.

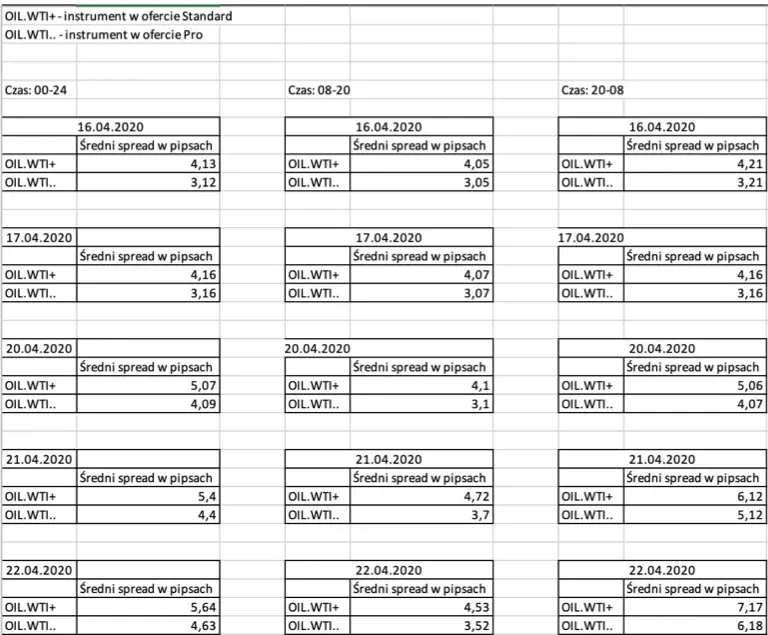

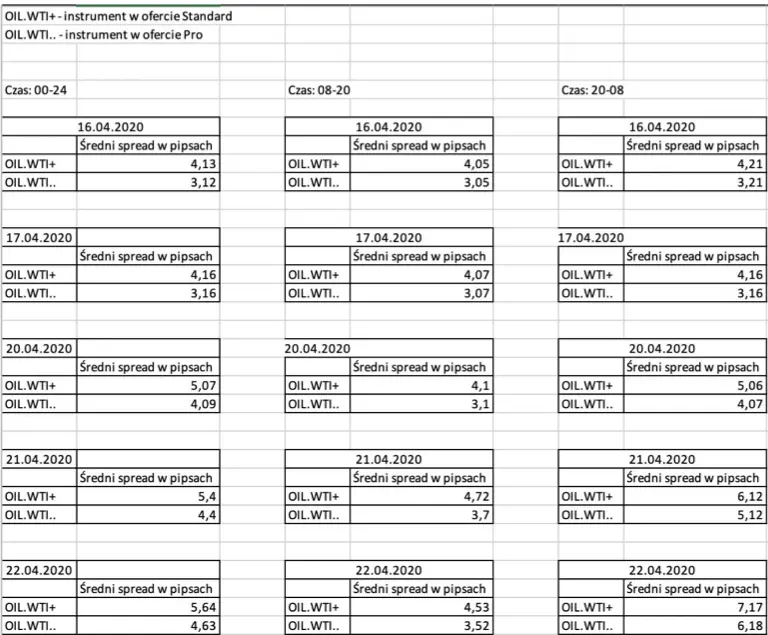

Do naszej redakcji zgłosił się jeden z klientów X-Trade Brokers, który twierdzi że podczas kwietniowych anomalii na rynku ropy został poszkodowany zarówno przez radykalne rozszerzenie spreadów, jak i problemy z płynnością rynku oraz działaniem samej platformy xStation5, która wylogowywała użytkowników i nie dawała możliwości zarządzania pozycjami w najbardziej kluczowych momentach (21 i 22 kwietnia). Rozszerzający się spread momentami przekraczał 0.40 dolara, co więcej w momencie największych spadków, otworzenie krótkiej pozycji nie było możliwe z powodu rzekomego braku płynności, co zostało utrwalone na poniższym zrzucie ekranu platformy xStation5. XTB za swój standardowy spread dla kontraktów CFD na WTI uznaje 0.04, co oznacza że zwiększał się on podczas kwietniowego zamieszania na rynku ropy nawet dziesięciokrotnie. Trader, którego sytuację opisujemy, uważa że stracił na problemach z platformą i nierynkowymi spreadami ponad 85 tys. złotych. Nie on jedyny czuje się poszkodowany - udało mu się zebrać kilkunastu klientów XTB, którzy ponieśli straty w podobny sposób, podczas kwietniowego zamieszania na rynku ropy. Wszyscy złożyli reklamacje, jednak jak dotąd wyłącznie dwie zostały rozpatrzone pozytywnie.

Spread na instrumencie OIL WTI rozszerzający się do 0.39 i brak możliwości otwarcia pozycji krótkiej, platforma mobilna xStation5

Poprosiliśmy XTB o komentarz do tej sprawy - broker twierdzi, że w kwietniu nie dokonywał żadnych manualnych zmian wysokości spreadów na instrumencie OIL WTI i pochodziły one bezpośrednio od dostawców kwotowań. Stąd też rozszerzenia wartości spreadu spowodowane były wyłącznie sytuacją rynkową i wysoką zmiennością. Otrzymaliśmy również od XTB tabelę średnich spreadów w opisywanym okresie:

Mniejsza zmienność dla dobra traderów?

Kontrakty CFD na ropę w praktyce odzwierciedlają ruchy cenowe kontraktów terminowych na ten surowiec, dlatego też w ich przypadku również dochodzi do cyklicznego rolowania. Kwietniowa sytuacja na rynku ropy, w tym groźba wystąpienia ujemnych cen również na najbliższych czerwcowych kontraktach terminowych, skłoniła większość brokerów oferujących kontrakty CFD na ropę WTI do wykonania kolejnego rolowania na dalszą serię futuresów.

Część z nich zdecydowało się nieoczekiwanie zmienić zasady gry. Zamiast dokonać rolowania jak zazwyczaj, w taki sposób aby instrumentem bazowym dla CFD była kolejna chronologicznie seria kontraktów (czerwcowa, a następnie lipcowa), zdecydowali się oni na kwotowanie odległych, wygasających dopiero w grudniu kontraktów na ropę WTI. Spośród brokerów oferujących usługi polskim klientom, na taki krok zdecydowali się m.in. Admiral Markets, czy AxiTrader.

Jako pierwszy na opisany wyżej „przeskok” w kwotowaniu kontraktów na ropę zwrócił uwagę znany w środowisku traderskim Paweł „Szwajcar”, założyciel facebookowej Grupy Traderów.

Klienci brokerów, którzy dokonali rolowania na grudniową, znacznie mniej zmienną serię kontraktów nie mogli skorzystać na odbiciu cenowym w kolejnych dniach, przez co wielu z nich może czuć się poszkodowanych. Brokerzy nie dali również alternatywy w postaci CFD na ropę WTI kwotowanych na podstawie czerwcowych lub lipcowych kontraktów. Jako społeczność traderska powinniśmy nagłaśniać takie działania brokerów, aby w przyszłości do nich nie dochodziło - jak twierdzi „Szwajcar” w przesłanym do naszej redakcji komentarzu i w opublikowanym przez siebie nagraniu.

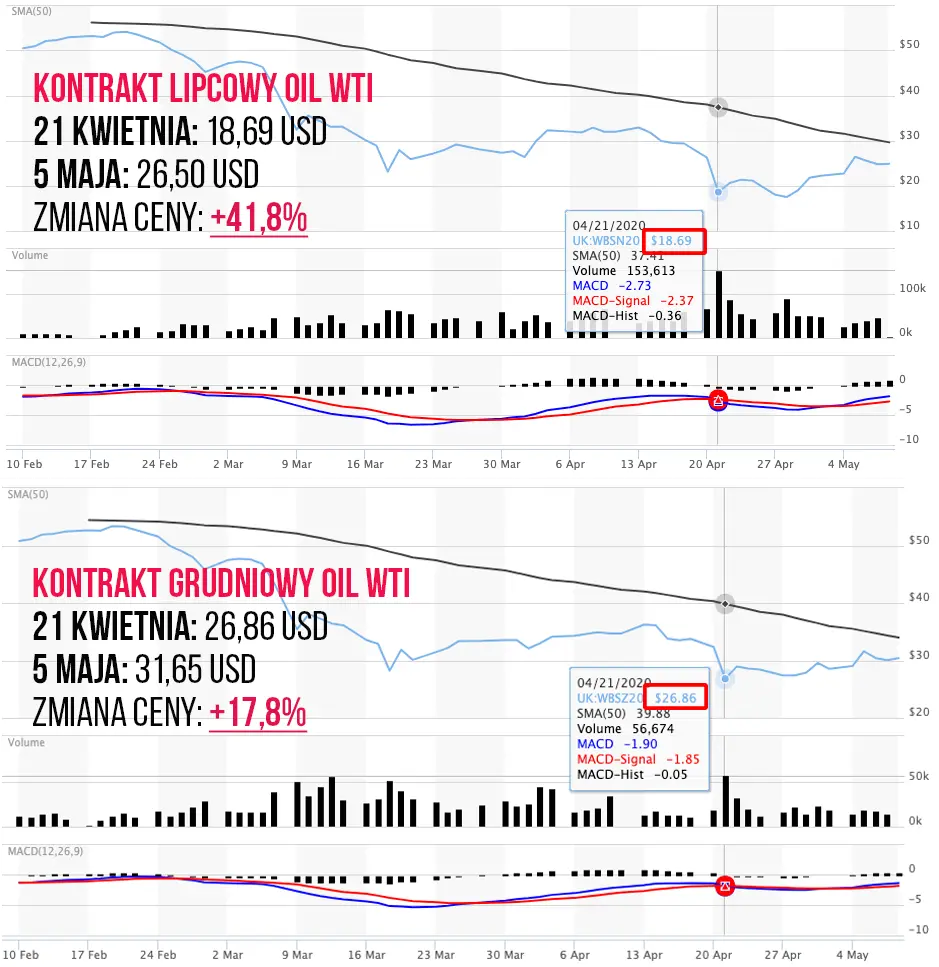

Aby zobrazować różnicę w zmienności pomiędzy seriami kontraktów na ropę wygasających w lipcu i tych, które zostaną rozliczone dopiero w grudniu, wystarczy porównać zmiany ich ceny w czasie. Notowania lipcowego kontraktu na ropę WTI (WBSN20) w okresie od 21 kwietnia do 5 maja zaliczyły niemal 42% wzrost (z 18,69 USD do 26,50 USD). Notowania kontraktu grudniowego (WBSZ20) dokładnie w tym samym czasie wzrosły zaledwie o niespełna 18% (z 26,86 USD do 31,65 USD), czyli ich zmienność była ponad dwukrotnie niższa!

Rozjazd w zmienności pomiędzy seriami kontraktów jest jeszcze bardziej ewidentny, gdy przyjmiemy perspektywę miesięczną - kontrakt lipcowy wzrósł w tym czasie o niemal 82% (z 18,69 USD do 34 USD), zaś kontrakt wygasający w grudniu tylko o 33% (z 26,86 USD do 35,74 USD).

Można by jednak zadać pytanie - w jaki sposób brokerzy decydujący się rolować swoje CFD na odległe grudniowe kontrakty działają na szkodę klientów, skoro ich teoretyczną intencją było obniżenie zmienności i tym samym zmniejszanie potencjalnych strat wynikających z przyszłych wahań cenowych? Odpowiedź nie jest oczywista, warto bowiem pamiętać, że większość traderów w momencie kwietniowego krachu posiadała pozycje długie na ropie naftowej, licząc na nadchodzące odreagowanie wcześniejszych spadków, które zaczęły się jeszcze w marcu. Tym, którym udało się utrzymać długie pozycje zależy na tym, aby wzrosty cen ropy były jak największe, po to by odrobić lub zaksięgować jak najmniejszą stratę. Problem w tym, że CFD na ropę, których instrumentem bazowym są grudniowe kontrakty terminowe w zasadzie nie dają takiej możliwości ze względu na opisaną wyżej, ponad dwukrotnie niższą zmienność w porównaniu do kontraktów lipcowych. Brokerzy, którzy zdecydowali się na taki krok pod pretekstem „ochrony klientów przed dużą zmiennością” w praktyce zmniejszyli ich potencjalne szanse na odrobienie strat i skorzystanie z ruchów wzrostowych.

Czy jednak broker w ramach rolowania może dobierać kontrakt bazowy dla instrumentu CFD wedle własnego uznania, skoro kontrakt tego rodzaju ma za zadanie jak najlepiej odzwierciedlać zachowanie i cenę instrumentu bazowego? W ocenie adwokata Patryka Przeździeckiego, specjalizującego się w sprawach związanych z nadużyciami na rynkach finansowych, sytuacja w której firma świadcząca usługi inwestycyjne wybiera do rolowania serię kontraktów, która nie następuje bezpośrednio po wygasającej (czyli np. grudniową, zamiast lipcowej) jest poważnym nadużyciem. Podobnego zdania jest rzeczniczka praw tradera fundacji Trading Jam, mec. Ewelina Podgrudna - w opisywanej sytuacji nie ma miejsca na uznaniowość, broker zawsze powinien stosować te same zasady kwotowania wobec wszystkich klientów (czyli, w domyśle dokonywać rolowania na kolejną, chronologicznie wygasającą serię kontraktów - przyp. red.).

Opinie prawników i porady dla osób potencjalnie poszkodowanych znajdują się na końcu artykułu.

Jakby tego było mało, po kwietniowym rolowaniu kontraktów na ropę utrzymanie pozycji długich przez klientów było utrudnione z powodu naliczania przez brokerów bardzo wysokich ujemnych swapów (które w uproszczeniu są dodatkową opłatą za utrzymywanie pozycji, naliczaną po zakończeniu każdej sesji handlowej - tzw. opłatą overnight). Co więcej, niektórzy z nich zdecydowali się nawet na wprowadzenie ujemnych swapów na pozycjach krótkich.

Przedstawiciele Admiral Markets zapytani przez naszą redakcję o powód rolowania instrumentu WTI na grudniową serię kontraktów, odpowiedzieli: Decyzja o rolowaniu na grudniową serię kontraktów miała uchronić klientów przed ryzykiem wystąpienia po raz kolejny ujemnych cen spot WTI. Kontrakty na dalsze miesiące nie tylko są wyceniane z premią w porównaniu do najbliższego miesiąca ale również wykazują mniejszą zmienność. Początkowo poziom ceny kontraktu został zrolowany na czerwiec 2020, co miało miejsce 20 kwietnia, a następnie cena została przeniesiona na grudzień 2020, co miało miejsce 21 kwietnia. (…) Przedstawiciele brokera twierdzą również, że nie ma uniwersalnej akceptowalnej wartości dla poziomu spot dla ropy, co w domyśle ma usprawiedliwiać przeskok na grudniową serię kontraktów.

Pełna treść oświadczenia Admiral Markets znajduje się na końcu artykułu.

Nie tylko polscy traderzy wpadli w tarapaty

Ujemne ceny wygasających kontraktów na ropę naftową były rynkowa anomalią, która zaskoczyła wszystkich i przesunęła granicę tego, co niemożliwe poniżej zera. Sytuację tę w skali rynkowego zaskoczenia można porównać nawet do Czarnego Czwartku 15 stycznia 2015 r., kiedy szwajcarski bank centralny „uwolnił” kurs franka.

Oczywistym jest, że i tym razem wielu uczestników rynku poniosło poważne straty. Jeden z czołowych amerykańskich domów maklerskich, jakim jest Interactive Brokers, szacuje że z powodu kwietniowych zawirowań rynku kontraktów na ropę jego klienci mogli stracić nawet ponad pół miliarda dolarów. Broker również nie wyszedł bez szwanku z całej sytuacji, gdyż część jego klientów miała pozycje długie na wygasających kontraktach, co skutkowało tym, że wyzerowali oni swoje depozyty. Ze względu na to, że cena spadła poniżej zera, to broker musiał dopłacić ze swojej kieszeni, aby rozliczyć otwarte pozycje. Jak twierdzi Thomas Peterffy, prezes Interactive Brokers, sytuacja ta kosztowała spółkę ponad 88 mln dolarów.

Na początku maja swój raport analizujący sytuację na lokalnym rynku kontraktów CFD w pierwszym kwartale opublikował australijski regulator finansowy ASIC. Obejmuje on okres od połowy stycznia do połowy kwietnia i zbiera dane od 12 regulowanych australijskich brokerów, odpowiadających za niecałe 85% rynku. Wnioski z jego lektury są jednoznaczne - wyższa zmienność na rynkach nie przekłada się na wyższe zyski traderów „szukających okazji”, jest bowiem dokładnie odwrotnie. W ciągu zaledwie jednego tygodnia (16-22 marca), który obejmował okres największej zmienności i spadków na globalnych rynkach, klienci brokerów stracili łącznie niemal 430 mln dolarów, handlując na lewarowanych kontraktach CFD. Nie znamy jeszcze danych za końcówkę kwietnia, trudno jednak nie spodziewać się powtórki gwałtownego wzrostu strat, szczególnie biorąc pod uwagę fakt, że większość klientów indywidualnych obstawiała wzrosty ropy.

Sytuacja dość podobnie wygląda również na naszym podwórku - mimo tego, że traderzy „szukają zmienności”, to gdy już się ona pojawia, najczęściej przyczynia się do zwiększenia strat uczestników rynku. Potwierdzają to dane brokerów CFD działajacych na polskim rynku:

Opinie prawników:

1. Jeżeli broker nie uzna reklamacji klienta, który czuje się poszkodowany, to w jaki sposób może on dochodzić swoich roszczeń? Do kogo powinien zwrócić się w pierwszej kolejności?

Ewelina Podgrudna: W sytuacji, gdy klient czuje się poszkodowany przez brokera, w pierwszej kolejności najlepiej aby zwrócił się do prawnika, który zajmuje się tego rodzaju sprawami. Prawnik przeanalizuje wnikliwie podstawy roszczenia oraz jego zasadność. W związku z tym, iż celem działań prawnika jest przede wszystkim pomoc w odzyskaniu utraconych przez klienta środków, w niektórych przypadkach, jeśli uzna to za zasadne, może również podjąć próbę polubownego rozwiązania sporu przed złożeniem pozwu do sądu.

Patryk Przeździecki: Gdy pomimo wyczerpania drogi reklamacyjnej stanowisko brokera jest wciąż niekorzystne dla klienta, a uzyskane wyjaśnienia budzą wątpliwości warto rozważyć skierowanie sprawy do Rzecznika Finansowego, KNF lub uzyskać konsultację u prawnika-specjalisty. I tak, w postępowaniu przed Rzecznikiem Finansowym klient może skorzystać z dwóch trybów: 1) wniosek o bezpłatne przeprowadzenie interwencji przez RF 2) wniosek o przeprowadzenie postępowania polubownego przez RF (opłata 50 PLN). Z pierwszego trybu warto skorzystać w np. w sytuacji gdy broker odmawia udostępnienia klientowi danych od dostawcy kwotowań lub innych informacji pozwalających zweryfikować prawidłowość rozliczeń. Z drugiego trybu radzę korzystać, kiedy już posiadamy pewne dane uzasadniające słuszność naszego stanowiska, zaś broker wciąż odmawia uwzględnienia reklamacji. W tej sytuacji RF będzie dążył do zbliżenia stanowisk stron i zawarcia ugody. Trzeba jednak zaznaczyć, iż w polskim systemie prawnym RF nie został wyposażony w kompetencje do władczego rozstrzygnięcia sporu. A zatem po zakończeniu postępowania polubownego, w przypadku braku zawarcia ugody, RF wyda wyłącznie opinię prawną. Podobnie, KNF nie posiada kompetencji do rozstrzygnięcia sporu pomiędzy klientem a firmą inwestycyjną, niemniej jednak w przypadku stwierdzenia istotnych nieprawidłowości w działalności brokera organ zastosuje środki nadzoru administracyjnego. Mimo że, żaden z wspomnianych organów nie zastąpi postępowania przed sądem, w praktyce ich działania mogą stanowić realną siłę nacisku na niesolidną firmę inwestycyjną. Jeżeli sporna kwota jest znaczna, warto bezzwłocznie, już na etapie reklamacyjnym, skorzystać z konsultacji u prawnika specjalisty – usługa nie jest kosztowna, pozwoli natomiast klientowi uzyskać rzetelną informację o stanie jego sprawy oraz ewentualnym skutecznym sposobie dochodzenia roszczeń przeciwko brokerowi.

2. Czy wejście na drogę sądową przez klienta w opisywanych w artykule sytuacjach daje mu szansę korzystnego rozstrzygnięcia?

Ewelina Podgrudna: Wszystko zależy od okoliczności konkretnej sprawy i sytuacji konkretnego klienta. Jeśli prawnik uzna, że istnieją podstawy do dochodzenia roszczenia, istnieje też szansa wygranej. Istotna jest właściwa argumentacja prawna oraz umiejętne prowadzenie sprawy pod względem procesowym. Musimy też pamiętać, że zdarza się, iż spory pomiędzy instytucjami finansowymi, a ich klientami, mają niejako precedensowy charakter, w tym sensie, że często wygrana jednej osoby pociąga za sobą tzw. efekt domina. Efekt taki możemy zaobserwować np. wśród frankowiczów, w ostatnim czasie masowo występujących do sądów przeciwko bankom. Jeśli w sądzie można wygrać z bankiem, to tym bardziej można wygrać z brokerem.

Patryk Przeździecki: Wejście na drogę sądową z firmą inwestycyjną zawsze wiąże się z zaangażowaniem czasu, emocji, a także kosztów na pokrycie opłat sądowych i zastępstwa procesowego. Dlatego też, decyzja o skorzystaniu z tego środka - częstokroć jedynego skutecznego rozwiązania - powinna zostać poprzedzona konsultacją u specjalisty, który po analizie dokumentacji rzetelnie oceni szanse powodzenia, przedstawi klientowi strategię procesową, poinformuje o kosztach i ryzyku.

3. Kontrakt CFD, zgodnie ze swoją definicją ma za zadanie jak najlepiej odzwierciedlać zachowanie i cenę instrumentu bazowego. Czy zatem broker w ramach rolowania może uznaniowo wybierać, która seria kontraktów, wbrew chronologii, będzie instrumentem bazowym?

Ewelina Podgrudna: Kontrakty CFD to kontrakty, których cena oparta jest o konkretny instrument bazowy. Jeżeli instrumentem bazowym CFD jest kontrakt terminowy, większość brokerów automatycznie zamienia serię kontraktu, który wkrótce wygasa na kolejny, o dłuższym terminie wykonalności. Czy zatem broker może dowolnie wybrać, który z kontraktów o dłuższym terminie wykonalności będzie kwotować po rolowaniu? Odpowiedź na to pytanie nie wynika wprost z przepisów prawa. Jednak w mojej ocenie, w stosunkach na linii broker – klient, nie ma miejsca na uznaniowość decyzji brokera. Broker powinien zawsze stosować te same zasady kwotowania wobec wszystkich klientów, o których to zasadach klienci brokera powinni być w sposób rzetelny i niewprowadzający w błąd poinformowani.

Patryk Przeździecki: Nie wchodząc w tym miejscu w technikalia metod kwotowania i rozliczania instrumentów CFD opartych o instrument bazowy z określonym terminie wygaśnięcia, w mojej ocenie sytuacja, w której broker uznaniowo wybiera do rolowania serię kontraktów nienastępującą bezpośrednio po serii aktualnie wygasającej jest nadużyciem. Jest to szczególnie poważne nadużycie w przypadku drastycznie rosnącej krzywej kontraktów futures, z jaką mamy obecnie do czynienia, wskutek czego broker uzyskuje bezprawną korzyść finansową względem klienta. Takie postępowanie w mojej ocenie stoi w rażącej sprzeczności z ustawową dyrektywą „działania firmy inwestycyjnej w najlepiej pojętym interesie klienta”, a także narusza zasady uczciwości i rzetelności obrotu.

4. Czy w tak niespotykanej sytuacji, jaka miała miejsce na rynku ropy w kwietniu, klient może dochodzić swoich roszczeń z powodu nadzwyczajnego rozszerzenia spreadu, który doprowadził do zamknięcia jego pozycji ze stratą (w ramach zlecenia Stop Loss)?

Ewelina Podgrudna: W tym przypadku, również wszystko zależy od analizy indywidualnej sytuacji klienta. Nie bez znaczenia są także postanowienia umowy, która łączy go z brokerem. Osobiście wychodzę z założenia, że jeżeli dochodzi do zamknięcia pozycji klienta ze stratą w tego typu niestandardowych i nadzwyczajnych okolicznościach, zawsze należy szukać rozwiązań prawnych, które pozwolą na dochodzenie roszczeń.

Patryk Przeździecki: Należy mieć świadomość, że w okresie podwyższonej zmienności na rynkach finansowych naturalnym zjawiskiem bywa rozszerzenie spreadów transakcyjnych. Jest to powodowane aktualnym zachwianiem poziomu popytu – podaży. Nagłe rozszerzenie spreadu na platformie inwestycyjnej nie zawsze jest wynikiem bezprawnych działań brokera, choć wiele firm inwestycyjnych wykorzystuje zawirowania rynkowe do „przycinania” klientów na spreadach. Szczególnie godną potępienia praktyką jest zabieg określany jako stop (loss) hunting polegający na sztucznym rozszerzeniu spreadu do poziomu przy którym znaczna część klientów brokera ma aktualnie ustawione zlecenia obronne z limitem aktywacji lub do poziomu, przy którym uruchomia się mechanizm stop-out. W ten sposób broker ma możliwość uzyskania kosztem swoich klientów bardzo wysokich, bezprawnych korzyści majątkowych. Sztuczne (nierynkowe) rozszerzenie spreadu prowadzące do straty po stronie klienta spowodowanej np. zamknięciem pozycji w wyniku realizacji zlecenia zabezpieczającego SL będzie stanowić ważną podstawę dochodzenia roszczeń odszkodowawczych od firmy inwestycyjnej.

Pełna treść odpowiedzi Admiral Markets na pytania dotyczące rolowania kontraktów na ropę z serii czerwcowej na serię grudniową:

Powód dla którego od 22 kwietnia cena Spot instrumentu WTI była wyceniana w oparciu o kontrakty futures z Grudnia, zamiast na podstawie kontraktów wygasających wcześniej (np. Lipiec):

Historycznie w Admiral Markets, poziom Spot dla WTI CFD był wyceniany w oparciu o kontrakty futures na ropę na najbliższy miesiąc (tzw. front month) to znaczy kolejne zapadające kontrakty. W miarę upływu terminu wygaśnięcia kontraktu futures na najbliższy miesiąc, ceny spot i ceny kontraktów futures zbliżają się do siebie.

Pomiędzy 20 kwietnia 2020, ostatnim dniem dla kontraktów Futures CFD majowych WTI a dniem, w którym cena kontraktów Spot dla WTI była rolowana, poziom ceny bazowej dla kontraktów majowych WTI Futures spadł do wartości ujemnej po raz pierwszy w historii WTI. Wynikało to przede wszystkim z historycznie niskiego popytu na ropę spowodowanego globalnym zakazem podróżowania, jako reakcja rządów na pandemię COVID-19. Ponieważ cena kontraktu spot została ustalona na podstawie bardzo niskiej ceny kontraktu z maja, sam kontrakt spot był również bardzo niski.

To niezwykłe wydarzenie rynkowe zmusiło brokerów kontraktów CFD do podjęcia znaczących działań, które w przypadku Admiral Markets miały na celu zmniejszenia ponownego ryzyka negatywnych cen spotowych dla naszych klientów. Admiral Markets zdecydował o dopasowaniu ceny spot bazując na kontraktach futures dla dalszych miesięcy, aniżeli korzystając z cen kontraktów na najbliższy miesiąc. Kontrakty na dalsze miesiące nie tylko są wyceniane z premią w porównaniu do najbliższego miesiąca ale również wykazują mniejszą zmienność. Początkowo poziom ceny kontraktu został zrolowany na czerwiec 2020, co miało miejsce 20 kwietnia, a następnie cena została przeniesiona na grudzień 2020 co miało miejsce 21 kwietnia.

Należy zauważyć, że przejście z kontraktu cenowego bazującego na najbliższym miesiącu na kontrakty wyceniane w oparciu o dalszy miesiąc nie spowodowało w tym czasie żadnej luki cenowej. Jednakże chroniło to jednak naszych klientów przed ryzykiem spadku cen do poziomu negatywnego w najbliższej przyszłości.

Na jakiej podstawie wybieracie Państwo serię kontraktów, które będą instrumentem bazowym po wykonaniu rolowania?

Jak wyjaśniono powyżej, wybrano grudniowy kontrakt futures, ponieważ był to terminowy kontrakt futures oparty na dalszym miesiącu a dzięki temu był wystarczająco płynny i co znacznie zmniejszyło prawdopodobieństwo, że cena spot spadnie do poziomu negatywnego. Platforma transakcyjna MetaTrader nie może wyświetlać cen ujemnych. Dlatego unikanie takich cen jest niezbędne, aby klienci mieli przez cały czas przejrzysty pogląd na swoje pozycje i wynik swoich transakcji. Admiral Markets jest zobligowany i dokłada wszelkich starań, aby ceny oferowane klientom były uczciwe. W tych niespotykanych okolicznościach, stosując nasz profesjonalny osąd, doszliśmy do wniosku, że przejście na kontrakty bazujące na dalszym miesiącu z mniejsza zmiennością było właściwym działaniem.

Na jakiej podstawie punkty swap zostały ustalone jako ujemne w obie strony transakcji (long/Short)

Nasze swapy są wyraźnie widoczne w oknie specyfikacji instrumentów w MetaTrader, które można zweryfikować przed zawarciem transakcji oraz również na naszej stronie internetowej. Zwiększone swapy odzwierciedlały wyjątkowe i ekstremalne warunki rynkowe w tym czasie.

W komunikacie z 3 kwietnia poinformowaliśmy klientów, że możemy naliczyć „znacznie wyższe opłaty overnight („swapy”). Wcześniej informowaliśmy również, że „zastrzegamy sobie prawo do wprowadzenia wszelkich tymczasowych lub stałych środków i ograniczeń handlowych, które możemy uznać za konieczne w tych wyjątkowych okolicznościach”. W tym przypadku wzrost opłat za krótką pozycję odzwierciedlał zwiększoną ekspozycję firmy i podwyższoną niepewność dotyczącą ujemnych cen WTI

Klienci, którzy nie chcą płacić swapów na kontraktach, mają możliwość handlowania kontraktami CFD opartymi na kontraktach terminowych futures WTI o różnych terminach zapadalności, których koszt utrzymania pozycji jest już uwzględniony w cenie.

Dodatkowo:

Po pierwsze, chcielibyśmy podzielić się z mediami faktem, że Admiral Markets rozesłał do klientów kilka komunikatów dotyczących potencjalnych „dysfunkcji rynkowych” i wydarzeń, które mogą mieć wpływ na ropę, w tym wyższych Swapów. Jako broker realizujący zlecenia klientów (“Execution Only”) nigdy nie udzielamy porad, jak reagować na określone ryzyka rynkowe - ale tam, gdzie to możliwe, informujemy naszych klientów o takich ryzykach rynkowych za pośrednictwem wszystkich standardowych kanałów publicznych:

9 Marca: https://admiralmarkets.com/about-us/news/extreme-market-volatility-2

3 Kwietnia: https://admiralmarkets.com/about-us/news/oil-margin-requirements

12 Kwietnia: https://admiralmarkets.com/about-us/news/brent-wti-margin-changes

22 Kwietnia: https://admiralmarkets.com/about-us/news/crude-oil-cfds-update

24 Kwietnia: https://admiralmarkets.com/about-us/news/oil-trading-storage-crisis

Po drugie, te nadzwyczajne wydarzenia rynkowe uwypukliły fakt, że różni brokerzy kontraktów CFD inaczej wyceniają spot dla WTI. Niektórzy brokerzy ustalają cenę spot w oparciu o ceny kontraktów futures na dwa najbliższe miesiące. W tym wypadku te kontrakty Spot wyceniane są pomiędzy dwoma najbliższymi miesiącami, i zwykle mogą być wyższe niż cena spotowa Admiral. Inni historycznie wyceniają bazując na miesiącu najbliższych kontraktów futures.

Nie ma uniwersalnej akceptowalnej wartości dla poziomu „spot” dla ropy.

Uważamy, że wymienianie konkurentów nie jest dobrą praktyką - ale możemy wymienić zewnętrzne źródło mediów, które pokazuje ceny WTI podobne do cen Admiral: Investing.com.

Rozumiemy, że obserwowanie różnych cen w różnych źródłach może być mylące. Właśnie dlatego Admiral i nasz zespół obsługi klienta informowali wszystkich naszych klientów na wiele sposobów: indywidualnie, za pośrednictwem biuletynów i informacji na stronie internetowej, podczas tego ekstremalnego wydarzenia.

Nadzwyczajne zdarzenia rynkowe prowadzą do takich okoliczności.