W tym tygodniu sympozjum w Jackson Hole i szereg danych makro dla USA Kluczowym wydarzeniem w drugiej połowie tygodnia będzie coroczne sympozjum organizowane w Jackson Hole przez amerykańską Rezerwę Federalną, które stanowi okazję do omówienia najważniejszych kwestii dla polityki pieniężnej na świecie. Najważniejsze znaczenie będzie miało wystąpienie przewodniczącego Fed J.Powella zaplanowane na piątek na godz. 16:00 czasu polskiego. W centrum uwagi będą perspektywy polityki Fed. Obecnie rynki finansowe są podzielone co do prognozowanej podwyżki stóp procentowych na najbliższym posiedzeniu w dniach 20-21 września br. (poznamy wtedy także nowe prognozy makroekonomiczne i wykres dot-plot).

Zobacz także: Najważniejsze wiadomości, na które musisz zwrócić uwagę: Sympozjum Fed w Jackson Hole, PMI i protokół EBC

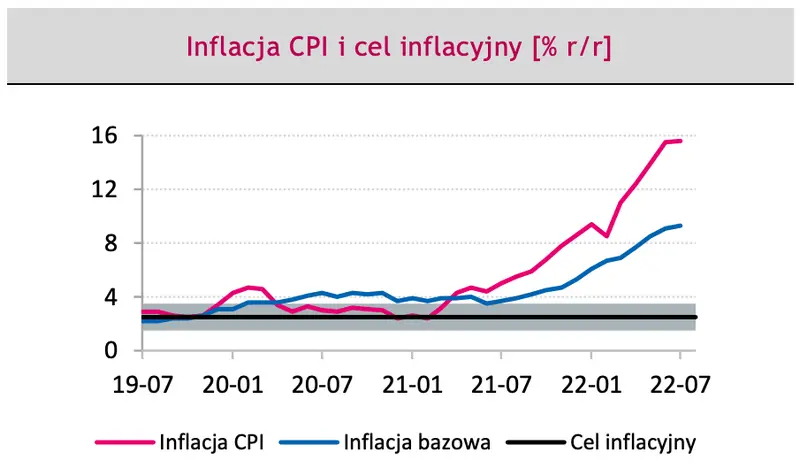

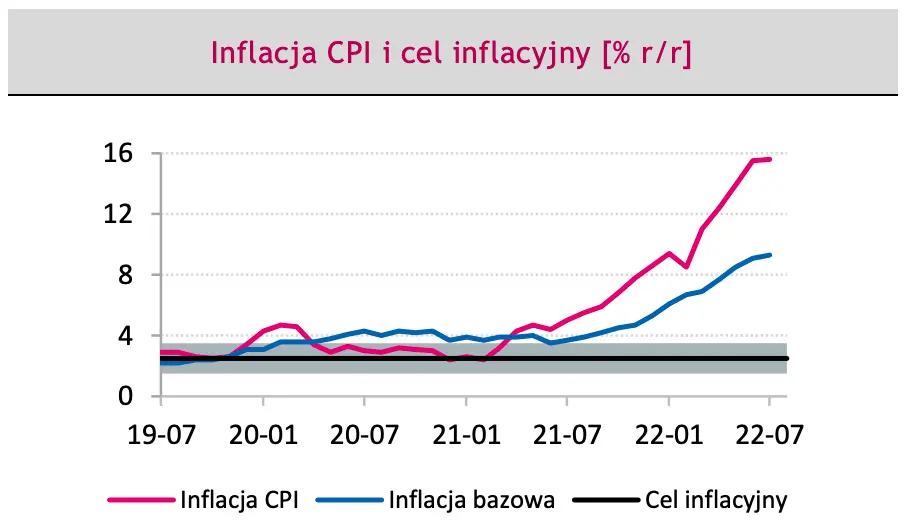

Część inwestorów oczekuje zwyżki o 0,50 pkt proc., a część kontynuacji szybkiego zacieśniania polityki pieniężnej (tj. podwyżki o 0,75 pkt proc., podobnie jak na dwóch ostatnich posiedzeniach). Spodziewamy się, że retoryka Powella pozostanie jastrzębia, gdyż inflacja, pomimo wyhamowania w lipcu, pozostaje bardzo wysoka, a dane z rynku pracy okazały się bardzo dobre. W kontekście dalszych ruchów Fed J.Powell może podkreślić konieczność zmniejszenia skali podwyżek stóp ze względu na spadek aktywności w amerykańskiej gospodarce oraz znaczenie napływających danych makro (data dependent) dla perspektyw polityki pieniężnej.

W tym kontekście, jeszcze przed przemówieniem J.Powella poznamy szereg danych z USA, w tym zrewidowany odczyt PKB w 2Q 2022, a także inflację PCE w lipcu, które nie powinny zmienić obrazu hamowania gospodarki w warunkach najwyższej od wielu lat inflacji. Warto zauważyć, że na sympozjum w Jackson Hole przewidziane jest także wystąpienie przedstawicielki Europejskiego Banku Centralnego I.Schnabel, choć ze względu na datę (sobota) ewentualna reakcja rynkowa miałaby miejsce na początku przyszłego tygodnia.

Zobacz także: Kursy funta i euro lecą na łeb! Gorzej radzi sobie tylko jen... Prognozy agencji Bloomberg są niepokojące

EUR/USD

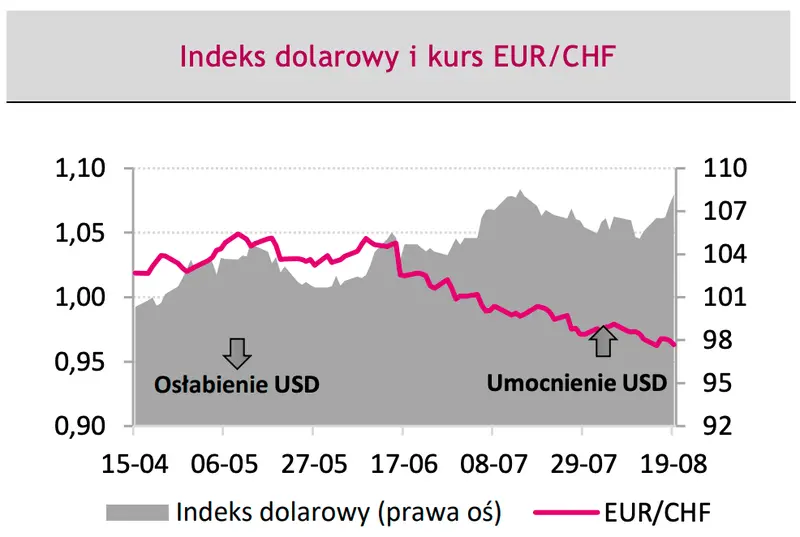

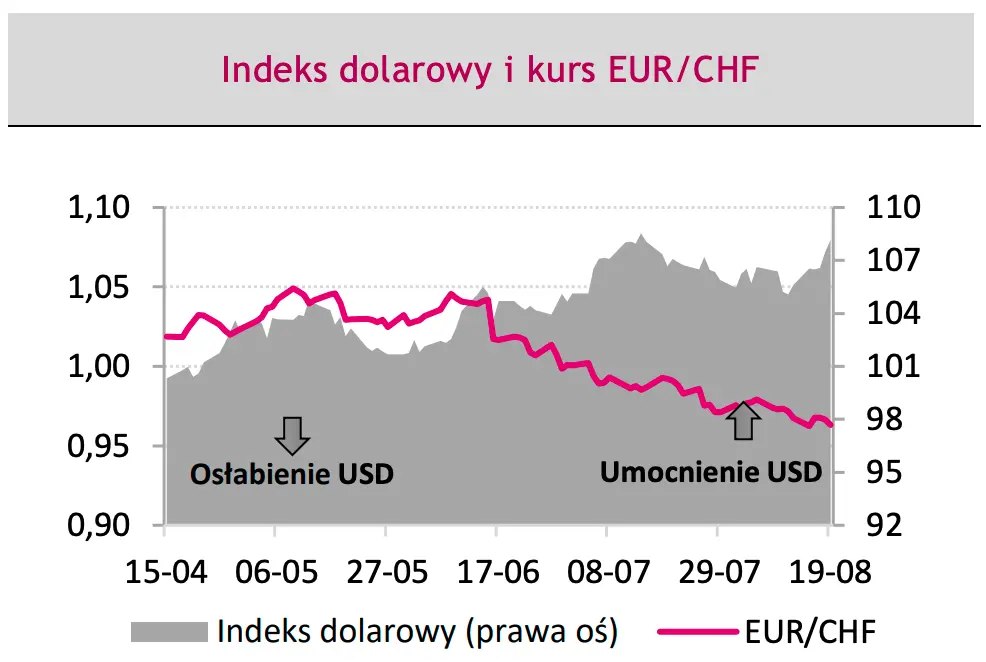

Po kilku tygodniach „udeptywania” eurodolara w okolicy 1,0180 koniec ubiegłego tygodnia i dzisiejsza sesja przynoszą kontynuację presji na umocnienie amerykańskiej waluty. Efektem jest walka o złamanie parytetu w notowaniach EUR/USD i ustanowienie 20-letniego minimum. O przewadze dolara nad euro decydują obecnie dwie kwestie: lepsze niż w przypadku strefy euro perspektywy gospodarcze Stanów Zjednoczonych (przed Europą między innymi konieczność transformacji energetycznej i związane z tym wysokie ryzyko recesji) oraz bardziej agresywne niż w przypadku Europejskiego Banku Centralnego podejście Fed do normalizacji polityki pieniężnej. Różnica w poziomie stóp procentowych pomiędzy USA a strefą euro systematycznie powiększa się premiując dolara (strategia carry trade). Ryzykiem dla trendu zniżki kursu EUR/USD pozostaje zaplanowana na ten tydzień konferencja Fed w Jackson Hole i piątkowe wystąpienie prezesa J.Powella. W sytuacji gdyby podtrzymał on oczekiwania na wzrost stóp procentowych Fed we wrześniu o 75 pkt. baz. zejście eurodolara poniżej parytetu nie byłoby chwilowe.

Zobacz także: Kursy walut: euro zaskakuje Polaków - duże wzrosty i jeszcze większe spadki

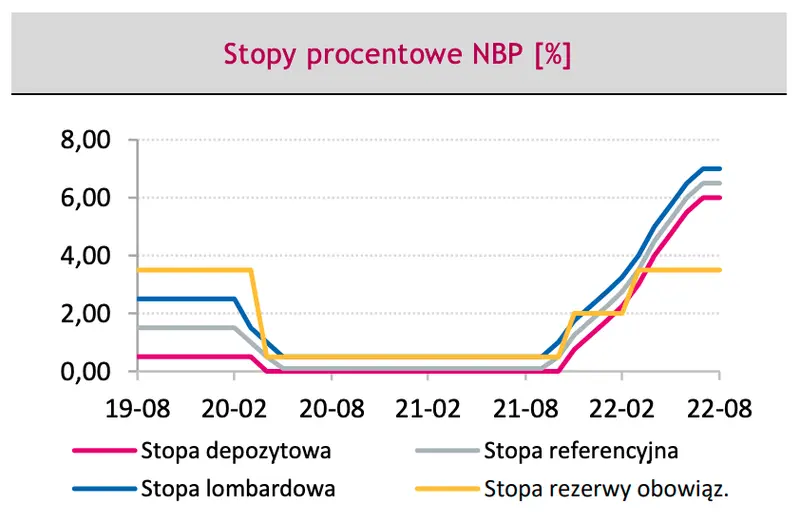

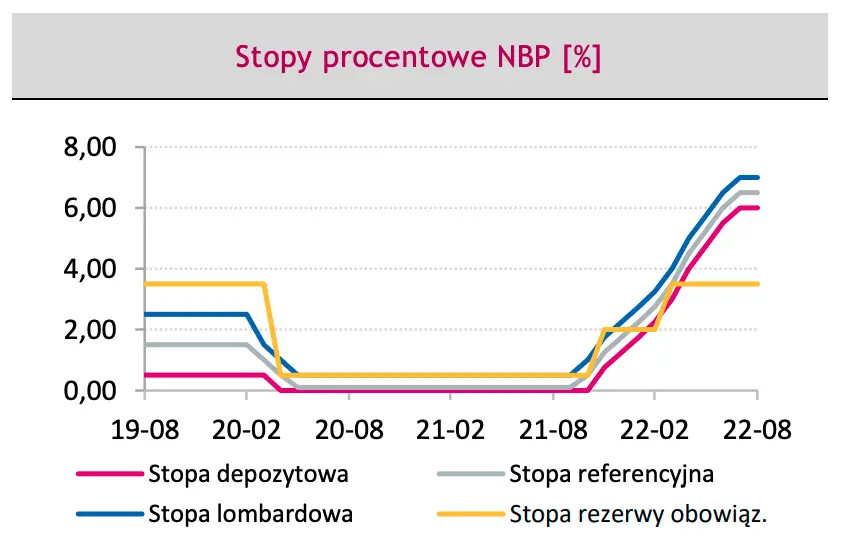

Polityka pieniężna w Polsce - wypowiedzi członków RPP

Przemysław Litwiniuk (17.08.2022)

W moim przekonaniu istotne są dwa czynniki. Pierwszy to wciąż rosnąca - może nie znacznie, ale jednak - inflacja bazowa. Drugi czynnik to polityka budżetowa. Jesteśmy w przededniu roku wyborczego i niestety to czego się spodziewam w zakresie kształtu tej polityki, w szczególności jeśli chodzi o planowany poziom wydatków nieinwestycyjnych, to coś, co może być przeciwskuteczne w walce z inflacją. Te dwa czynniki stanowią podstawowe przesłanki, ale nie jedyne, formułowania poglądu co do konieczności dalszego zacieśniania polityki monetarnej.

Natomiast, jeżeli będziemy mieli wciąż do czynienia z rozlewającą się, uporczywą inflacją bazową i zobaczymy budżet we wrześniu, który Rada Ministrów jest zobowiązana przedstawić Sejmowi, to być może będą to przesłanki, które - jeśli chodzi o mnie - będą decydujące o tym, że dalsze podwyżki stop procentowych, być może ostrożne, ale jednak, będą konieczne.

Wiesław Janczyk (21.07.2022)

Najbliższe miesiące, mam nadzieję, nie przyniosą istotnych przesłanek do kontynuowania cyklu podwyżek, jednak oddziaływanie cen energii w nadchodzącym sezonie jesienno-zimowym na gospodarkę i konsumentów dzisiaj jest trudne do trafnego przewidzenia.

Rada będzie działać adekwatnie do sytuacji w naszej gospodarce. W mojej opinii będzie dążyć do utrzymania możliwie najniższych poziomów stóp procentowych mając na celu realny powrót do celu inflacyjnego, który wynosi 2,5 proc. +/-1 pkt. proc.

Zobacz także: Polityka pieniężna w Polsce 2022 - [najciekawsze wypowiedzi członków RPP]

********

Kursy średnie walut obcych – tabela A.

bieżące kursy średnie walut obcych w złotych określonych w § 2 pkt 1 i 2 uchwały Nr 51/2002 Zarządu Narodowego Banku Polskiego z dnia 23 września 2002 r. w sprawie sposobu wyliczania i ogłaszania bieżących kursów walut obcych (Dz. Urz. NBP z 2022 r. poz. 10):

Tabela nr 163/A/NBP/2022 z dnia 2022-08-24

Nazwa waluty |

Kod waluty |

Kurs średni |

|---|---|---|

| bat (Tajlandia) | 1 THB | 0,1333 |

| dolar amerykański | 1 USD | 4,8029 |

| dolar australijski | 1 AUD | 3,3247 |

| dolar Hongkongu | 1 HKD | 0,6122 |

| dolar kanadyjski | 1 CAD | 3,7051 |

| dolar nowozelandzki | 1 NZD | 2,9786 |

| dolar singapurski | 1 SGD | 3,4465 |

| euro | 1 EUR | 4,7772 |

| forint (Węgry) | 100 HUF | 1,1618 |

| frank szwajcarski | 1 CHF | 4,9916 |

| funt szterling | 1 GBP | 5,6784 |

| hrywna (Ukraina)*) | 1 UAH | 0,1258 |

| jen (Japonia) | 100 JPY | 3,5198 |

| korona czeska | 1 CZK | 0,1938 |

| korona duńska | 1 DKK | 0,6422 |

| korona islandzka | 100 ISK | 3,4147 |

| korona norweska | 1 NOK | 0,4949 |

| korona szwedzka | 1 SEK | 0,4508 |

| kuna (Chorwacja) | 1 HRK | 0,6360 |

| lej rumuński | 1 RON | 0,9780 |

| lew (Bułgaria) | 1 BGN | 2,4425 |

| lira turecka | 1 TRY | 0,2648 |

| nowy izraelski szekel | 1 ILS | 1,4656 |

| peso chilijskie | 100 CLP | 0,5239 |

| peso filipińskie | 1 PHP | 0,0857 |

| peso meksykańskie | 1 MXN | 0,2408 |

| rand (Republika Południowej Afryki) | 1 ZAR | 0,2817 |

| real (Brazylia) | 1 BRL | 0,9408 |

| ringgit (Malezja) | 1 MYR | 1,0708 |

| rupia indonezyjska | 10000 IDR | 3,2348 |

| rupia indyjska | 100 INR | 6,0203 |

| won południowokoreański | 100 KRW | 0,3577 |

| yuan renminbi (Chiny) | 1 CNY | 0,6998 |

| SDR (MFW) | 1 XDR | 6,2669 |

*) kurs UAH z dnia 29.07.2022 r.

********

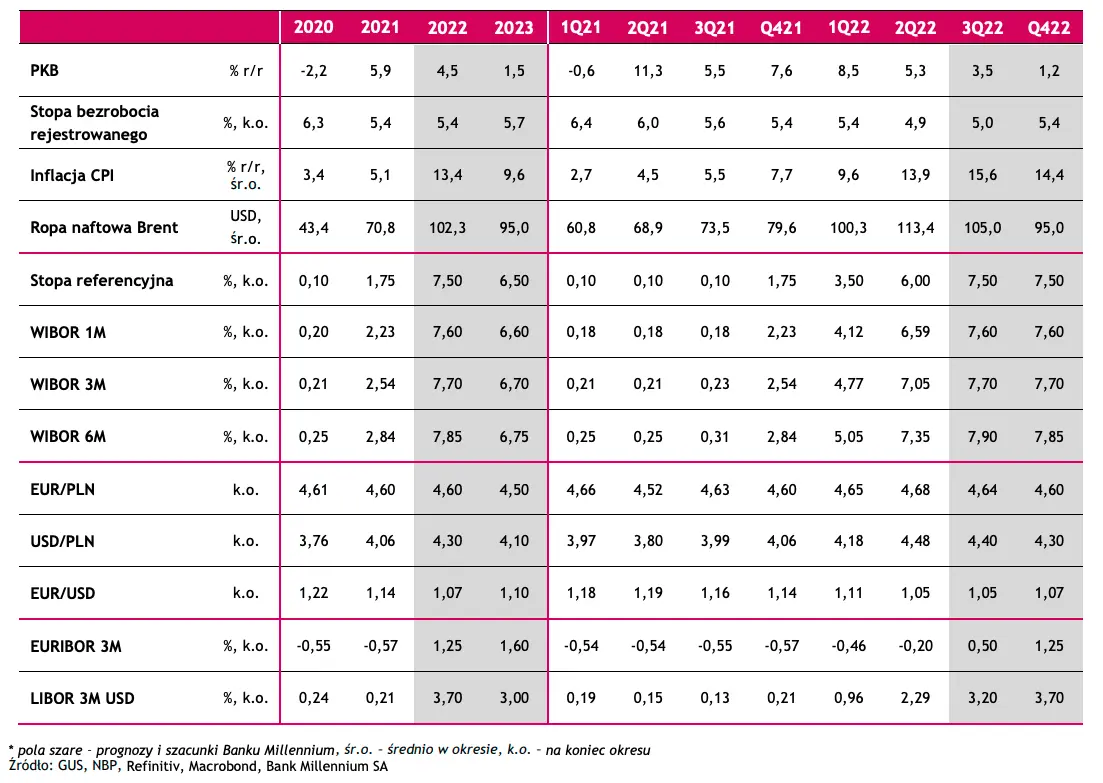

Dane i prognozy