euro do złotego wykres

Artykuły związane z euro do złotego wykres

Dobre nastroje na rynkach światowych. Komentarz walutowy – sprawdź jak wyglądają notowania euro (EUR), dolara (USD), franka (CHF) oraz funta (GBP)

Eurodolar (EURUSD) czeka na wsparcie. Nadchodzi zmiana kursu złotego (PLN)?

Czy po niespodziance z przemysłu dane z handlu też zaskoczą? Narodowa waluta (PLN) pozostaje twardo na miejscu

Rynkowe wejście w przedświąteczny nastrój - kurs euro prognoza (EUR/PLN) na koniec 2021 roku

Silny dolar (USD) i brak porozumienia wokół KPO. Efekt? Narodowa waluta pikuje - najniższe poziomy na wycenie euro (EUR/PLN) od początku miesiąca!

Napięcie na rynkach coraz bardziej wyczuwalne - decyzja Fed kluczowa dla notowań par walutowych USD/PLN oraz EUR/USD

Ogromne zmiany na rynku walutowym: kurs euro (EUR) wybił do góry, sroga przecena na notowaniach dolara (USD), forint (HUF) i korona czeska (CZK) odstawiają złotego (PLN)

Tydzień banków centralnych. Czy eurodolar (EURUSD) uwolni się z wąskiego kanału horyzontalnego, a złoty (PLN) będzie dalej tracił na wartości?

Kurs euro (EUR) doczekał się wybicia. Jak szybko notowania EURPLN przełamią granicę wsparcia? - zobacz komentarz eksperta

Notowania euro (EUR/PLN) odbijają po ostatnich zniżkach. Czy Polska pójdzie w ślad banków Europy Środkowo-Wschodniej?

Próby zwyżki eurodolara (EUR/USD) spełzły na niczym. Kurs euro do złotego (EUR/PLN) pod presją decyzji RPP

Kurs euro do złotego, euro do dolara: cisza przed burzą na rynku forex? EUR/PLN i EUR/USD w oczekiwaniu na nowe impulsy

Kurs złotego (PLN) zalicza największy wzrost do euro (EUR) wśród walut Europy Środkowo-Wschodniej! Eurodolar (EUR/USD) w okolicach maksimum

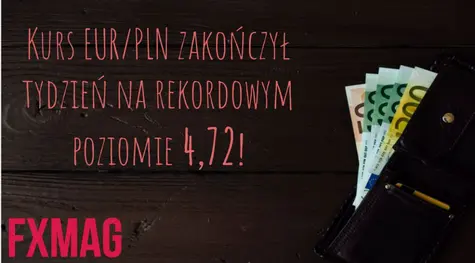

Lawinowe osłabienie polskiego złotego: kurs euro (EUR/PLN) zakończył tydzień na rekordowym poziomie, frank (CHF/PLN) gwałtownie wybił w górę!

Kurs euro (EUR/PLN) walczy o utrzymanie się poniżej 4,60 złotego! Czy presja inflacyjna w USA nasila się?