![Chcesz łatwo i szybko prognozować wyniki finansowe spółek? Podstawy warsztatu analityka, czyli jak połapać się w tych całych raportach [RZiS, cashflow, wskaźniki rynkowe, praktyczna analiza DINOPL oraz ASSECOPOL]](https://admin.fxmag.pl/api/image?url=media/pics/chcesz-latwo-i-szybko-prognozowac-wyniki-finansowe-spolek-podstawy-warsztatu-analityka-czyli-jak-polapac-sie-w-tych-calych-raportach-rzis-cashflow-wskazniki-rynkowe-praktyczna-analiza-dinopl-oraz-assecopol.jpg&w=900)

Lektura sprawozdań finansowych spółek nie jest lekturą na miarę Dostojewskiego czy Orwella, często jednak przypomina dobry kryminał albo dramat. Dramatem jest dla większości inwestorów indywidualnych, którzy zwykle nie mają nerwów, by przebijać się nierzadko przez ponad 100 stron czystej rachunkowości. Choć dogłębne zaznajomienie się ze spółką jest wskazane, to by zyskać przyzwoity obraz jej finansów nie trzeba przeczytać od deski do deski ostatnich sprawozdań. W tym artykule przedstawimy kilka użytecznych wskaźników, które możesz „wycisnąć” z danych, a których analiza pozwoli Ci zrozumieć sytuację spółki i możliwy kierunek jej zmian. To z kolei pomoże wybrać Ci zdrowy fundamentalnie walor.

Z tego artykułu dowiesz się:

- Jak analizować trendy na danych finansowych spółek?

- Jak w oparciu o wskaźniki rynkowe szacować wyniki finansowe spółki?

- Czym są i na jakie value drivers warto zwrócić uwagę?

- Jak dokonać ekstrapolacji danych, czyli prognozy?

- Wiadomości te przedstawimy na przykładzie prostych analiz spółek Dino Polska i Asseco Poland

Jak połapać się w raportach?

Myśląc o raportach finansowych spółek cisną się od razu na myśl dwa raport kwartalne (za I i III), jeden półroczny i jeden roczny, jakie publikują spółki głównego parkietu. Na nim też się skupimy, jako że na NewConnect obowiązują trochę inne reguły. Tym, co zazwyczaj interesuje inwestorów jest Rachunek Zysków i Strat zwany również rachunkiem wyników. Tam znajdziemy obiekt zainteresowania wszystkich stron – zysk netto za okres. Zyskiem netto można jednak stosunkowo łatwo manipulować, stąd warto poznać cały RZiS, a także sięgnąć po rachunek przepływów pieniężnych (znany skrótowo jako cashflow).

Różnica między nimi jest znaczna

Zyski zapisane w RZiS są do pewnego stopnia „papierowe” – nie odpowiada im faktyczny przepływ gotówki (bo np. spółka uznaje przychody w momencie sprzedaży, ale środki od nabywcy może otrzymać dopiero za kilkadziesiąt dni). Jako, że wyniki są na papierze, spółka ma wystarczająco pola do różnej interpretacji pewnych wartości, choć międzynarodowe standardy rachunkowe (jak MSSF) sukcesywnie starają się ograniczać takie zapędy, by chronić interesariuszy. Cashflow już tak łatwo manipulować nie można, by przedstawia ono przepływ żywej gotówki w spółce, dzieląc się na przepływy operacyjne, inwestycyjne i finansowe. Przepływy ogółem stanowią sumę tych trzech obszarów. Na początku szczególnie baczną uwagę będzie warto zwrócić na cashflow operacyjne, czyli przepływy z głównej działalności przedsiębiorstwa.

Warto pamiętać,

że np. mając RZiS za trzy kwartały należy odjąć od niego wartości z RZiS półrocznego, by otrzymać suche wyniki tylko za trzeci kwartał – analogicznie w przypadku cashflow. Co bardziej zawzięci sięgają jeszcze po bilans, czyli obrazu majątkowego spółki wraz z źródłami jego finansowania, nim dzisiaj zajmować się nie będziemy. Warto oczywiście patrzeć na wszystko, jednak na samym początku dość skupić się na RZiS oraz Cashflow. Bardzo zachęcam również do sięgnięcia po informacje dodatkowe i innego typu noty do raportów – ułatwiają zrozumienie głównych danych i prezentują nieco przydatnych informacji pobocznych.

Sam-sobie czy razem?

Pojawia się również problem, czy sięgać po dane skonsolidowane czy jednostkowe. Generalnie zależy to od struktury grupy i sytuacji, co chcemy osiągnąć. Czytając książki polskich autorów (np. Wędzkiego) jest tendencja do namawiania, by patrzeć na jednostkowe. W propozycjach zagranicznych autorów (np. materiały AZEK) nacisk jest na analizę sprawozdań skonsolidowanych… i taka też jest bardziej sensowna i zwyczajnie prostsza. Raport jednostkowy spółki matki, która generalnie może mało co robić niewiele nam powie. Lepiej zatem na początku nie mieszać i patrzeć na wyniki skonsolidowane, mając w pamięci, że konsolidacja poszczególnych spółek w ramach grupy to nie jest proste sumowanie wartości.

Badania poziome i pionowe

By coś prognozować, najpierw trzeba przeanalizować jakie zmiany zachodziły na danych w ostatnim czasie. Bierzemy zatem RZiS i przeczesujemy zmiany rok-do-roku dla danych (czyli wartość obecna przez wartość sprzed roku minus 1, wyrażamy jako procent). Generalnie lepiej brać zmiany r/r, by ograniczyć wpływ sezonowości. W ten sposób uzyskujemy pewny podstawowy wgląd w dane. Warto postarać się je „poczuć”, ułożyć do nich historię, postarać się znaleźć uzasadnienie. W przewidywaniu jak wyniki mogą dalej rosnąć/spadać przydaje się również poznanie specyfiki branży, w której spółka działa (jak sytuacja w niej może się dalej zmieniać?), a także wyczucie i słuchanie co mówią różne raporty i osoby powiązane ze spółką (wstępne dane, wywiady, itp.).

Badanie dynamiki zmian jest „poziome” (mamy linię czasu, po której się przesuwamy)

Drugą stroną medalu jest analiza pionowa – sprawdzamy ile % większego agregatu stanowi agregat mniejszy, temu służą wszelkie wskaźniki marżowości, np. marża zysku netto określa nam ile % zysku netto zostaje nam z przychodów ogółem. Oba podejścia warto ze sobą połączyć – główne dane będziemy prognozować przez oszacowaną dynamikę, a pochodne – przez ich procentowy stosunek do głównych (koszty zmienne w odpowiedniej proporcji do zwiększonej sprzedaży).

Rachunek Zysków i Strat, czyli podstawa

Mamy zatem podstawowe wiadomości o typach sprawozdań i (jak mam nadzieję) o ich generalnej strukturze. Chcąc prognozować wyniki, warto kroki skierować zrazu do rachunku zysków i strat. Kolejnego jego „poziomy” od przychodów do zysku netto spółki wyglądają według Ustawy o Rachunkowości tak (załącznik nr 1 do Ustawy, wariant kalkulacyjny – pomijam pewne szczegóły):

- Przychody netto ze sprzedaży produktów, towarów i materiałów (tutaj podstawowa sprzedaż, która nas będzie interesować)

- Koszty sprzedanych produktów, towarów i materiałów (po angielsku określane jako COGS-y)

- Zysk (strata) brutto ze sprzedaży (A–B)

- Koszty sprzedaży

- Koszty ogólnego zarządu

- Zysk (strata) ze sprzedaży (C–D–E)

- Pozostałe przychody operacyjne

- Pozostałe koszty operacyjne

- Zysk (strata) z działalności operacyjnej (F+G–H) – w uproszczeniu EBIT (uwaga, są pewne różnice)

- Przychody finansowe

- Koszty finansowe

- Zysk (strata) brutto (I+J–K) – w uproszczeniu EBT

- Podatek dochodowy

- Zysk (strata) netto (L–M)

Znając już mniej więcej dynamikę poszczególnych wielkości na przestrzeni, powiedzmy, ostatnich 3 lat (sięgać wcześniej dla tych celów jest dyskusyjne) wystarczy odpowiednie wartości przemnożyć przez 1+oczekiwany wzrost/spadek w roku, np. oczekujemy wzrostu o 5%, to mnożymy przychody razy 1,05. Powstaje pytanie, co trzeba, a czego nie trzeba prognozować – czy wszystkie wartości w RZiS?

Value Drivers

Nie ma sensu szacować jak największej liczby zmiennych. Przeciwnie, należy się ograniczyć do kilku najważniejszych, z których możliwie najwięcej pozostałych będzie wynikać. W ten sposób ograniczamy ryzyko błędu i przyspieszamy cały proces. Tutaj w grę wkraczają nam tzw. value drivers, które właśnie temu celu służą.

By oszacować najważniejsze przepływy dla spółki wystarczy zaledwie kilka danych, np.

- Dynamika sprzedaży [oszacowana, średnia],

- Marża brutto [jako przybliżony, stały procent],

- Współczynnik wypłaty dywidendy [ile % zysku netto spółka wypłaci akcjonariuszom, często podane lub przybliżone w polityce dywidendowej].

Będąc na wyższym stopniu wtajemniczenia warto też patrzeć chociażby na CAPEX do sprzedaży (CAPEX to wydatki kapitałowe/inwestycyjne spółki), czy Kapitał Obrotowy Netto do sprzedaży (KON to aktywa obrotowe minus zobowiązania krótkoterminowe) – dzięki nim można też prognozować zmiany w bilansie oraz cashflow.

Wymienione czynniki zależą w mniejszym lub większym stopniu od samej spółki

Poza nią mamy jeszcze stopę podatkową, stopy procentowe, czy kursy walutowe. Nie potrafiąc ich dobrze prognozować, można założyć, że pozostaną takie same, jak ostatnio. Szczególnie ważna jest tutaj tzw. efektywna stopa podatkowa, czyli 1-(zysk netto / zysk brutto znany jako EBT). Gdy obliczymy po kolei wszystkie wartości z RZiS, musimy jeszcze EBT przez nią przemnożyć – nie można po prostu dodawać i odejmować na bazie samego zysku netto.

W ten sposób dochodzimy do wartości, która każdego interesuje – zysku na akcję, czyli EPS. Na jego podstawie wyliczyć możemy już potem wskaźniki, jak ROE (w jego podstawowej wersji), cena-zysk (P/E) i inne. Możemy też założyć, że po naszych prognozowanych wynikach P/E osiągnie jakąś wartość (np. zostanie utrzymane aktualny poziom 10) – wtedy też mnożąc oszacowane EPS przez założone P/E wyznaczamy przybliżoną cenę akcji.

Jako bonus sugeruję przyjrzeć się takim wskaźnikom, jak cena-ebit (P/EBIT) czy EV-ebitda (EV/EBITDA). Ten pierwszy eliminuje wpływ różnic stóp opodatkowania między spółkami, a drugi – różnic w polityce amortyzacji i deprecjacji. Wskaźniki te są zatem bardziej użyteczne do porównywania spółek i generalnej oceny ich wyników.

Praktyka – analizujemy Dino Polska

Mając tą podstawową wiedzę, możemy już spróbować coś prognozować. Wykorzystamy tutaj podejście eklektyczne: połączenie analizy pionowej (struktury) oraz poziomej (dynamiki w czasie). Na początku skupmy się na wynikach rocznych, biorąc ku temu celu RZiS za ostatnie 3 lata.

Rozpocznijmy od analizy spółki Dino Polska (DNP)

- sieci średniej wielkości supermarketów, z własnymi centrami dystrybucyjnymi. Spółka dość stabilnie się rozwija, co ułatwia nam zadanie. Wszelkie obliczenia i tabele można znaleźć w tym arkuszu do pobrania – warto go przeklikać, by poznać formuły w komórkach (co z czego wynika). Dane finansowe pochodzą z BiznesRadaru. Niektóre elementy pomijam, by nie wdawać się w szczegóły.

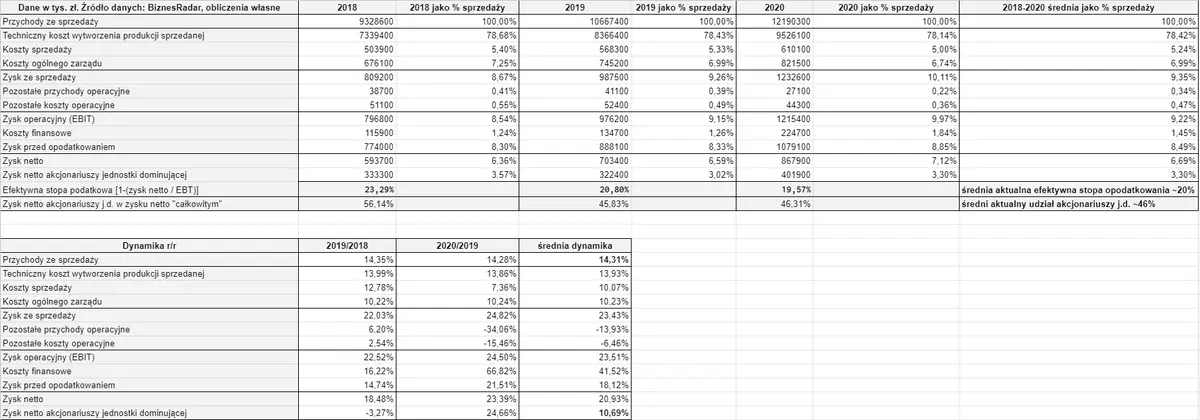

Wpierw sprawdźmy jak w ostatnich latach prezentowało się pionowe rozbicie RZiS – poszczególne jego elementy wyrażamy jako procent przychodów ze sprzedaży. W ten sposób widzimy od razu stabilność wyników, a przy tym marżowość (chociażby % zysku netto w sprzedaży to marża zysku netto).

Widzimy,

że uzyskane wartości procentowe są dość stabilne – nie ma dużych ich wahań w kolejnych latach. Porównując zysk netto i zysk przed opodatkowaniem wyciągamy efektywną stopę podatkową (niektórzy mówią o marginalnej stopie podatku) i metodą heurystyczną (wyrafinowana nazwa na sposób „pi-razy-drzwi”) szacujemy, że w roku 2021 może wynieść około 18,5%.

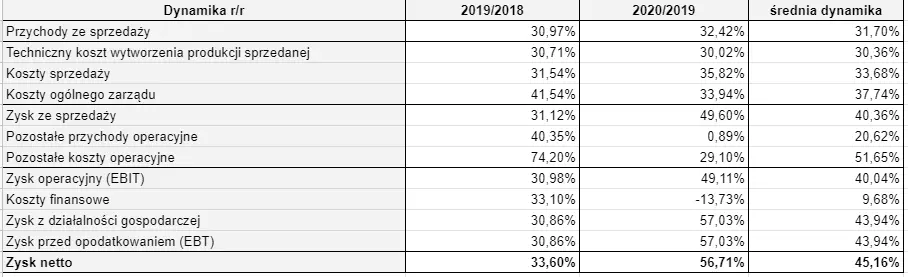

Mając to,

przechodzimy do sprawdzenia dynamiki zmian poszczególnych danych z roku na rok. Również i tutaj nie mamy większych zawirowań, istotniejsze wahania widoczne są na poziomie pozostałych przychodów i kosztów, co jednak nie skomplikuje nam działania, bo ich udziały w sprzedaży są stabilne. Gdyby tak nie było, warto byłoby rozważyć próbę ręcznego oszacowania.

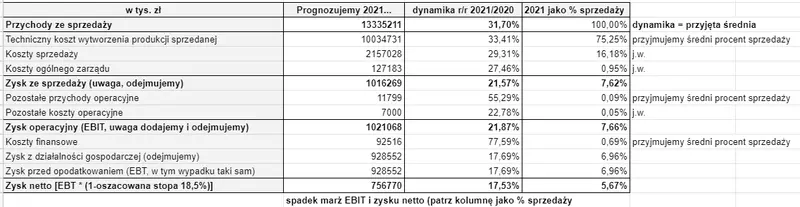

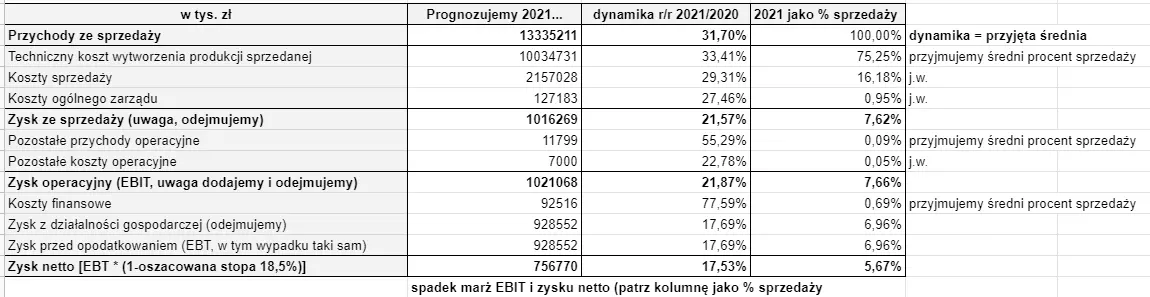

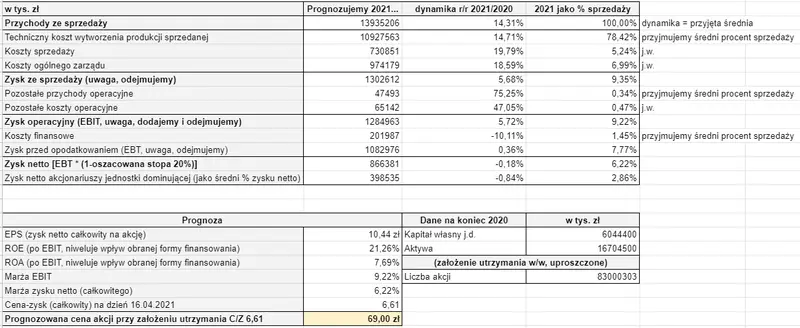

Mamy już generalny ogląd na spółkę, więc przystępujemy do konstruowania prognozy. Kopiujemy tabelkę, na samej jej górze przychody za 2020 mnożymy przez ich średnią dynamikę z ostatnich lat – tak uzyskujemy trzon prognozy na 2021.

Teraz poszczególne koszty i przychody konstruujemy następująco:

bierzemy ich średni procent udziału w sprzedaży i mnożymy przez oszacowaną sprzedaż na 2021. Nie robimy tak z poszczególnymi „zyskami” – je konstruujemy przez odejmowanie kosztów i dodawanie przychodów. Ostatecznie dochodzimy do zysku przed opodatkowaniem (EBT), który mnożymy przez (100%-18,5%), czyli korygujemy o przybliżony podatek, uzyskując zysk netto za 2021 większy o 17,53% aniżeli w 2020 roku.

Na koniec możemy obliczyć statystyki takie, jak EPS (czyli zysk na akcję: zysk netto przez liczbę akcji), marżowości, ROE, czy ROA.

Przyjmując, że na dzień prognozy Cena/Zysk dla spółki wynosiła 40 i mając prognozowane EPS, możemy oszacować cenę akcji na podstawie danych za 2021, jeśli C/Z miałoby zostać utrzymane. Wystarczy przemnożyć EPS przez C/Z, dochodząc do wyniku 308,76 zł za akcję Dino.

Szacujemy dywidendę – Asseco Poland

W ramach dodatkowego ćwiczenia, skonstruujmy podobną analizę dla Asseco Poland (ACP), spółki również stabilnie się rozwijającej i płacącej przewidywalne dywidendy. Dzięki naszej analizie będziemy w stanie oszacować wypłatę z zysku za 2021. Konstruujemy zatem dwie znane nam już tabelki: z podziałem pionowym i dynamiką.

Widzimy z nich obraz podobny, jak na Dino. Prognozę na 2021 konstruujemy analogicznie, przemnażając przychody za 2020 przez średnią ich dynamikę r/r w poprzednich latach.

W przypadku ACP ze względu na strukturę grupy ważny jest również zysk netto dla akcjonariuszy jednostki dominującej

Jego oszacowanie jest nieco trudniejsze, jednak na początku możemy śmiało przyjąć, że będzie to średni jego % w zysku netto ogólnym w poprzednich latach (dajmy, że to około 46%). Zysk netto akcjonariuszy j.d. to ta część zysku netto ogólnego, która będzie przypadać na udziałowców samego ACP. Z niej zatem formalnie spółka wypłaca dywidendę. Sama zaś suma dywidendy (poza kwestiami, czy w ogóle zostanie wypłacona) zależy od trzech czynników: zysku netto (j.d.), liczby akcji uprawnionych do dywidendy i stopy wypłaty (czyli ile % zysku netto spółka wypłaca poprzez dywidendę).

Na ACP sprawa jest dość prosta:

liczba akcji jest stabilna na przestrzeni lat, stopy wypłaty również (w graniach 50 – 70-paru procent). Dodatkowo aktualizacja polityki dywidendowej zakłada, że wypłacane będzie minimalnie 50% zysku netto. Mając nasz prognozowany zysk netto j.d. wystarczy go podzielić przez liczbę akcji i przemnożyć przez stopę wypłaty (jako procent). W ten sposób dochodzimy do minimalnej dywidendy (wypłata 50%) na poziomie 2,40 zł i prognozy faktycznej rzędu 3,36 zł (przyjęta średnia wypłata z poprzednich lat ~70%).

Całość tego typu prostej analizy dla wybranej spółki nie zajmuje więcej niż kilku kwadransów. Jednocześnie jest to dobra podstawa, na której można budować coraz bardziej zaawansowaną wiedzę i prognozy. Nie należy bać się danych, a próbować się nimi bawić i je zrozumieć. Dzięki temu inwestor staje się świadomy i z biegiem czasu potrafi wyczuć oczekiwania rynku wobec wyników spółki, a także wypłacać przypadki naginania danych.