Inflacja CPI w Polsce zwiększyła się w grudniu do 8,6% r/r wobec 7,8% w listopadzie, kształtując się zgodnie ze wstępnym szacunkiem GUS. Tym samym inflacja osiągnęła najwyższy poziom od listopada 2000 r. i od 9 miesięcy pozostaje powyżej górnej granicy odchyleń od celu inflacyjnego NBP (3,5% r/r). Głównym czynnikiem oddziałującym w kierunku wzrostu inflacji była wyższa dynamika cen w kategorii „żywność i napoje bezalkoholowe” (8,6% r/r w grudniu wobec 6,4% w listopadzie).

Szeroki zakres produktowy wzrostu cen żywności w połączeniu z jego dużą skalą wskazują, że nie jest on jedynie efektem wyższych cen surowców rolnych, ale wynika również z rosnących kosztów w przetwórstwie żywności, m.in. kosztów energii, pracy i opakowań (por. MAKROpuls z 14.01.2022). W kierunku wzrostu inflacji oddziaływała również wyższa dynamika cen nośników energii (14,3% r/r w grudniu wobec 13,4% w listopadzie), będąca skutkiem wyższych cen gazu, opału i energii cieplnej. Do wzrostu inflacji przyczyniła się również wyższa inflacja bazowa, która zwiększyła się w grudniu do 5,2% r/r wobec 4,7% w listopadzie i ukształtowała się na najwyższym poziomie od sierpnia 2001 r. Grudniowy wzrost inflacji bazowej miał szeroki zakres produktowy i został odnotowany m.in. w kategoriach „łączność”, „odzież i obuwie”, „inne wydatki na towary i usługi”, „restauracje i hotele”, „rekreacja i kultura”, „zdrowie”, „wyposażenie mieszkania i prowadzenie gospodarstwa domowego” czy też „napoje alkoholowe i wyroby tytoniowe”, co odzwierciedla silną presję inflacyjną w polskiej gospodarce. W przeciwnym kierunku oddziaływała natomiast niższa dynamika cen paliw (32,9% r/r w grudniu wobec 36,6% w listopadzie), co wynika ze stopniowego wygasania efektów niskiej bazy oraz spadku cen paliw w II poł. grudnia na skutek wprowadzenia Tarczy Antyinflacyjnej. Zgodnie z naszym zrewidowanym scenariuszem inflacyjnym uwzględniającym efekt „Tarczy Antyinflacyjnej 2.0” (patrz poniżej) inflacja CPI w Polsce zwiększy się w 2022 r. do 7,4% wobec 5,1% w 2021 r., a w 2023 r. zmniejszy się do 5,5%.

Saldo na polskim rachunku obrotów bieżących zmniejszyło się w listopadzie do -1112 mln EUR wobec -856 mln EUR w październiku

(rewizja w górę z -1791 mln EUR), kształtując się powyżej oczekiwań rynku (-1860 mln EUR) i naszej prognozy (-1368 mln EUR). Tym samym jest to 7 miesiąc z rzędu, w którym odnotowano deficyt na polskim rachunku obrotów bieżących. Zmniejszenie salda na rachunku obrotów bieżących wynikało z niższego salda obrotów towarowych (o 414 mln EUR niższe niż w październiku), podczas gdy przeciwny wpływ miały wyższe salda usług, dochodów pierwotnych i wtórnych (odpowiednio o 121 mln EUR, 18 mln EUR i 19 mln EUR wyższe niż październiku). Jednocześnie w listopadzie zwiększyła się zarówno dynamika eksportu (14,2% r/r w listopadzie wobec 9,7% w październiku), jak i importu (29,0% wobec 20,9%), co w znacznym stopniu wynikało z efektu statystycznego w postaci korzystnej różnicy w liczbie dni roboczych. Zgodnie z komunikatem NBP czynnikiem ograniczającym eksport pozostaje spadek sprzedaży samochodów i części samochodowych, podczas gdy wzrostowi importu sprzyjają rosnące ceny surowców, w szczególności surowców energetycznych. Ubiegłotygodniowe dane stanowią lekkie ryzyko w górę dla naszej prognozy, zgodnie z którą skumulowane saldo na rachunku obrotów bieżących za ostatnie 4 kwartały w relacji do PKB zmniejszyło się w IV kw. do -0,8% wobec 0,7% w III kw. Utrzymujący się w ostatnich miesiącach wyraźny deficyt na rachunku obrotów bieżących jest – obok relatywnie niskiego na tle pozostałych krajów regionu poziomu stóp procentowych w Polsce, zaostrzenia sporu na linii Polska-UE, trudnej sytuacji epidemicznej w Polsce i napięć na granicy z Białorusią – czynnikiem negatywnym dla kursu złotego.

Saldo chińskiego bilansu handlowego zwiększyło się w grudniu do 94,5 mld USD wobec 71,2 mld USD w listopadzie,

kształtując się wyraźnie poniżej oczekiwań rynku (74,5 mld USD). Jednocześnie jest to najwyższa nadwyżka chińskiego bilansu handlowego w historii. W kierunku zwiększenia nadwyżki chińskiego bilansu handlowego oddziaływał silniejszy spadek dynamiki importu (19,5% r/r w grudniu wobec 31,7% w listopadzie) od dynamiki eksportu (20,9% wobec 22,0%). Odzwierciedla to utrzymujący się silny popyt zewnętrzny na chińskie towary, przy jednoczesnym spowolnieniu popytu wewnętrznego. Dane wskazują również, że pogorszenie sytuacji epidemicznej w Chinach ma jak dotąd ograniczony wpływ na chiński eksport. Uwzględniając opublikowane dzisiaj dane nt. chińskiego PKB (patrz powyżej) uważamy, że dynamika PKB w Chinach zwiększyła się w 2021 r. do 8,1% r/r wobec 2,3% w 2020 r., a w 2022 r. obniży się do 4,9%.

W ubiegłym tygodniu opublikowane zostały liczne dane z amerykańskiej gospodarki

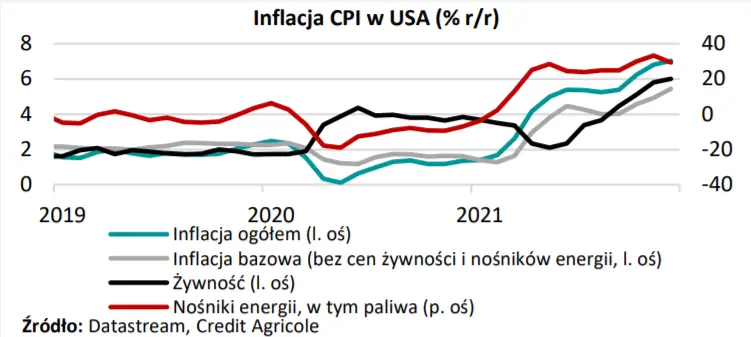

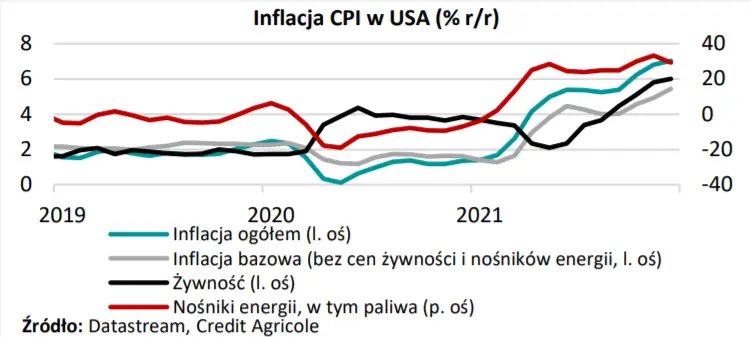

Inflacji CPI zwiększyła się w grudniu do 7,0% r/r wobec 6,8% w listopadzie, kształtując się zgodnie z oczekiwaniami rynku (6,8%). Jest to jednocześnie najwyższy poziom inflacji w USA od czerwca 1982 r. Wzrost inflacji wynikał z wyższej inflacji bazowej (5,5% r/r w grudniu wobec 4,9% w listopadzie – najwyższy poziom od lutego 1991 r.) oraz wzrostu dynamiki cen żywności, podczas gdy przeciwny wpływ miała niższa dynamika cen nośników energii.

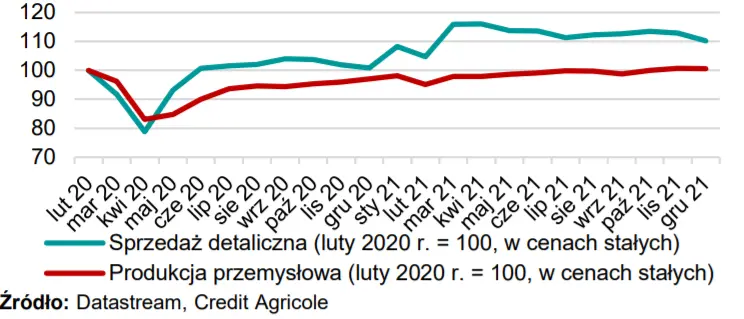

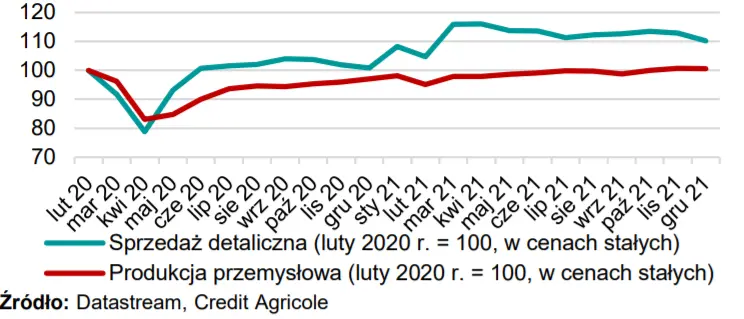

Warto odnotować, że choć początkowo wzrost inflacji był obserwowany głównie w kategoriach, w których mieliśmy do czynienia z realizacją odłożonego popytu, to obecnie ma on bardzo szeroki zakres produktowy. Wskazuje to na narastającą presję inflacyjną w amerykańskiej gospodarce. Uważamy, że w I kw. inflacja osiągnie swoje maksimum lokalne, w którym inflacja bazowa przekroczy poziom 6,0% r/r. Miesięczna dynamika produkcji przemysłowej zmniejszyła się w grudniu do -0,1% wobec 0,7% w listopadzie, kształtując się poniżej oczekiwań rynku (0,3%). W kierunku jej obniżenia oddziaływała niższa dynamika produkcji w dostarczaniu mediów oraz przetwórstwie, podczas gdy przeciwny wpływ miała wyższa dynamika produkcji w górnictwie.

Wykorzystanie mocy wytwórczych zmniejszyło się w grudniu do 76,5% wobec 76,6% w listopadzie i tym samym mimo spadku pozostaje ono zbliżone do poziomów sprzed pandemii (ok. 77%). W zeszłym tygodniu poznaliśmy także dane o sprzedaży detalicznej, której miesięczna nominalna dynamika zmniejszyła się w grudniu do -1,9% wobec 0,2% w listopadzie, co było wyraźnie poniżej oczekiwań rynku (0,0%). Bez uwzględnienia samochodów miesięczna dynamika sprzedaży spadła w grudniu do -2,3% wobec 0,1% w listopadzie. Obniżenie dynamiki sprzedaży detalicznej odnotowano w większości kategorii. Uważamy, że czynnikami, które mogły przyczynić się do wyraźnego spadku sprzedaży detalicznej w grudniu było przenoszenie części zakupów świątecznych z grudnia na listopad w obawie o dostępność towarów, pogorszenie sytuacji epidemicznej (por. COVID Dashboard), a także rosnąca inflacja obniżająca siłę nabywczą gospodarstw domowych.

Na dalsze pogorszenie nastrojów konsumenckich wskazał wstępny indeks Uniwersytetu Michigan,

który zmniejszył się w styczniu do 68,8 pkt. wobec 70,6 pkt. w grudniu, kształtując się poniżej oczekiwań rynku (70,1 pkt.). Spadek indeksu wynikał ze zmniejszenia jego składowych zarówno dla oceny bieżącej sytuacji, jak i oczekiwań. Indeks Uniwersytetu Michigan pozostaje na niskich na tle historycznym poziomach, a głównym czynnikiem negatywnym dla nastrojów konsumenckich jest rosnąca inflacja. Uwzględniając dane dotyczące inflacji oraz sytuacji epidemicznej w USA, a także ostatnią zmianę nastawienia Fed na bardziej jastrzębie zrewidowaliśmy nasz scenariusz stóp procentowych w USA. Obecnie pierwszej podwyżki stóp procentowych o 25pb oczekujemy w II kw. br. (najprawdopodobniej w maju, choć nie wykluczamy, że nastąpi ona już w marcu). Uważamy, że w kolejnych miesiącach 2022 r. dokona jeszcze dwóch podwyżek o 25pb. W 2023 r. oczekujemy kolejnych dwóch podwyżek po 25pb. Jednocześnie uwzględniając treść ostatniego Minutes (por. MAKROmapa z 10.01.2022) uważamy, że Rezerwa Federalna w nadchodzącym cyklu podwyżek stóp procentowych będzie redukować swoją sumę bilansową szybciej niż w poprzednim cyklu zacieśniania polityki pieniężnej.