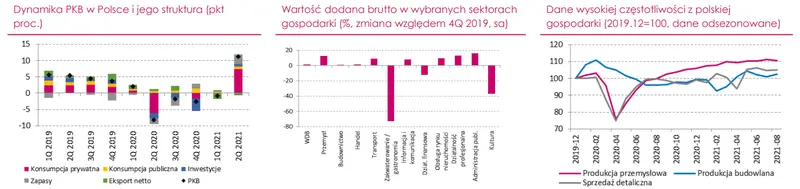

W 2Q br. gospodarka odbudowywała się po kryzysie wywołanym pandemią, rosnąć o 2,1% kw/kw (dane odsezonowane). Oznacza to, iż po zaledwie roku polska gospodarka odrobiła straty wywołane kryzysem pandemicznym, powracając do poziomu z 4Q 2019. To wyraźnie lepszy wynik niż gospodarka strefy euro, która wciąż operuje na poziomie niższym niż przed wybuchem pandemii. Ze względu na ekstremalnie niską bazę odniesienia z roku ubiegłego, roczna dynamika PKB osiągnęła imponujące 11,1% r/r. Po stronie popytu najsilniej rosła konsumpcja prywatna, wspierana rosnącymi dochodami oraz złagodzeniem restrykcji epidemicznych, napędzającym konsumpcję usług.

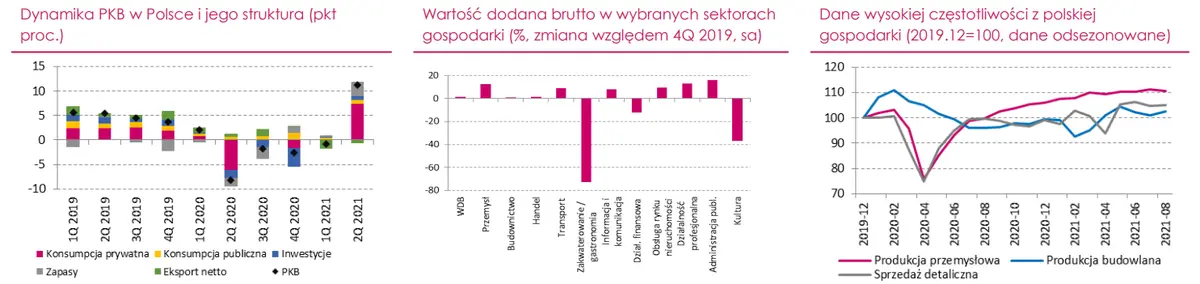

Nieco negatywnie zaskoczyły inwestycje, choć ich kontrybucja do rocznej dynamiki PKB była dodatnia. Ujemny wkład miał, podobnie jak kwartał wcześniej, eksport netto. Od strony podażowej niemal wszystkie sektory gospodarki powróciły do poziomów sprzed pandemii, poza częścią sektora usług, która bazuje na bezpośrednim kontakcie z klientem (gastronomia, zakwaterowanie, kultura), a także sektor finansowy, generujący niższą wartość dodaną ze względu na radykalne obniżenie stóp procentowych. Wartość dodana w sekcji zakwaterowania i gastronomii wciąż stanowi zaledwie 1/3 wartości sprzed wybuchu pandemii.

Dane wysokiej częstotliwości za lipiec i sierpień wskazują na stabilizowanie się aktywności ekonomicznej

Dynamika produkcji przemysłowej wyhamowuje ze względu na wydłużające się zaburzenia w łańcuchach dostaw i opóźnienia w zaopatrzeniu. M.in. z tego samego powodu wyhamowała zapewne także dynamika sprzedaży detalicznej, szczególnie w przypadku aut, sprzętu AGD i RTV. Na osłabienie aktywności wskazują także wskaźniki koniunktury, które obniżyły się w okresie lipiec-sierpień, a w szczególności dotyczy to przemysłu. W dalszym jednak ciągu potwierdzają one utrzymanie się gospodarki na ścieżce wzrostowej. Mocny popyt coraz silniej odczuwa jednak zaburzenia po stronie podaży, co w krótkim okresie może zakłócić wyniki produkcji i handlu.

PKB w Polsce - Perspektywy gospodarki w średnim okresie pozostają korzystne,

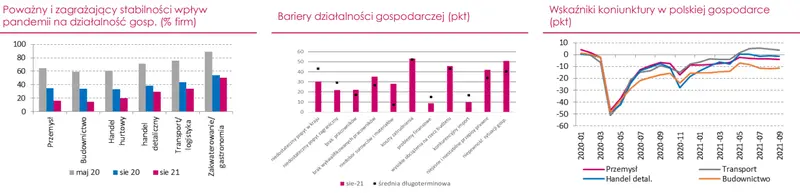

choć ograniczenia podażowe mogą zaburzyć aktywność ekonomiczną w krótkim okresie. Gospodarka w dużym stopniu dostosowała się do funkcjonowania w warunkach pandemii i obawy firm o silnie negatywny jej wpływ na działalność firm są dużo mniejsze niż w ubiegłym roku i koncentrują się przede wszystkim w branżach usługowych, bezpośrednio dotkniętych obostrzeniami przeciw-epidemicznymi. Ponieważ ich udział w polskiej gospodarce jest relatywnie niski, to w naszej ocenie skutki ekonomiczne nasilającej się kolejnej fali pandemii nie powinny istotnie wpłynąć na ścieżkę wzrostu gospodarczego.

Silniejszy niż zakładaliśmy w poprzednim raporcie wpływ na aktywność ekonomiczną wywierają natomiast napięcia w łańcuchach dostaw i narastające problemy z zaopatrzeniem, które dla coraz większej grupy firm stają się barierą dla działalności gospodarczej. Ich skutkiem mogą być zaburzenia w bieżącej produkcji i sprzedaży, co już teraz widoczne jest w napływających danych z gospodarki, szczególnie z przemysłu w Polsce ale także naszych partnerów handlowych.

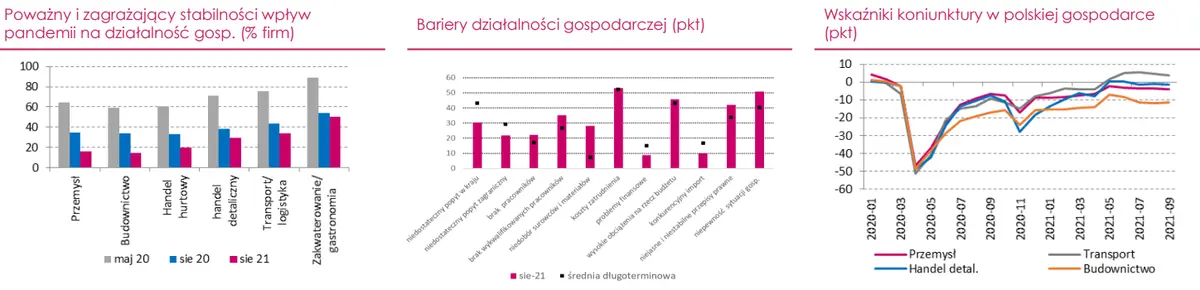

Wskaźniki koniunktury w ostatnich miesiącach obniżają się w tempie szybszym niż dotychczasowe oczekiwania,

choć należy zaznaczyć, iż wciąż znajdują się na poziomach odzwierciedlających rozwój gospodarki. Sugeruje to stabilizowanie się dynamiki wzrostu gospodarczego, po okresie jego wysokiej zmienności w I poł. roku. W 3Q roczna dynamika PKB ze względu na mniej korzystną bazę odniesienia obniży się wyraźnie względem 2Q, jednak w naszej ocenie wciąż realne jest osiągnięcie w całym roku wzrostu na poziomie 5,3%. Bardzo dobra sytuacja dochodowa przedsiębiorstw i gospodarstw domowych wspierać powinna konsumpcję i inwestycje. Czynnikiem pobudzającym koniunkturę będzie także ekspansywna polityka monetarna i fiskalna, w szczególności program Polski Ład, który pobudzi konsumpcję.

Bilans ryzyk dla naszej prognozy jest obecnie mniej korzystny niż ocenialiśmy w poprzednim raporcie kwartalnym

Przedłużające się ograniczenia podażowe, a także wysoka inflacja i słaby złoty mogą silniej zaburzyć konsumpcję oraz inwestycje przedsiębiorstw. W średniookresowej perspektywie ryzyko niższego wzrostu może napłynąć w wyniku eskalacji sporu pomiędzy polskim rządem a Komisją Europejską, co w negatywnym scenariuszu może doprowadzić do opóźnienia i/lub ograniczenia środków z funduszy europejskich. Nie jest to jednak nasz scenariusz bazowy.

![Nie ma czegoś takiego jak miękkie lądowanie [Scenariusz ekonomiczny na 1Q2023] | FXMAG INWESTOR](https://admin.fxmag.pl/api/image?url=media/pics/nie-ma-czegos-takiego-jak-miekkie-ladowanie-scenariusz-ekonomiczny-na-1q2023.jpg&w=475)