Miniony rok był wyjątkowo ciekawy pod względem debiutów na warszawskim parkiecie i to nie tylko ze względu na największe IPO Grupy Allegro, które było największym w historii polskiego rynku kapitałowego. 2020 r. stał pod znakiem dominacji spółek z segmentu game-dev, a także ogromnego zainteresowania pierwszymi ofertami publicznymi ze strony inwestorów. To zaś przełożyło się na niespotykaną dotychczas na GPW skalę redukcji na zapisach, a także „wiszenie na widłach” w pierwszych godzinach, a nawet dniach od debiutu. Bez wątpienia, w zeszłym roku pozyskanie kapitału przez emitentów w ramach debiutu nie stanowiło problemu, czy jednak przełożyło się to na potencjalne zyski, jakie inwestorzy mogli osiągnąć, wchodząc w debiuty? Dowiesz się z naszego raportu IPO 2020 na GPW:

Debiuty na warszawskiej giełdzie w liczbach

Miniony, 2020 rok przełamał złą passę dla rynku IPO na Giełdzie Papierów Wartościowych w Warszawie i to mimo ogromnych zawirowań na globalnych rynkach, wywołanych przez pandemię koronawirusa. Co więcej, to właśnie nowa pandemiczna rzeczywistość dała asumpt do kilku zeszłorocznych debiutów - do grona spółek, które weszły na giełdę w 2020 r. w dużej mierze właśnie dzięki wirusowi, który opanował cały świat należą chociażby Allegro, czy Dadelo. Nowe realia, takie jak lock-downy, ograniczenia mobilności i pracy sklepów stacjonarnych, sporo namieszały, doprowadzając do tego, że niektóre branże i sektory gospodarki stały się mniej lub bardziej oczywistymi beneficjentami pandemii. Spółki, które dzięki covidowym ograniczeniom złapały wiatr w żagle, mogły pochwalić się świetnymi wynikami finansowymi i wysoką dynamiką wzrostu odnotowanymi w m.in. pierwszym półroczu 2020 r. To zaś był dobry moment do wejścia na giełdę - „teraz albo nigdy”, bowiem podobna sytuacja, w której będzie można kusić potencjalnych inwestorów tak wysoką dynamiką wzrostu szybko się nie powtórzy. Nie bez znaczenia pozostaje również fakt, że w 2020 r. na warszawskiej giełdzie pojawiło się wielu nowych uczestników rynku, głodnych debiutów i liczących na szybkie zyski. Ponadto, znajdujemy się w dojrzałej fazie gamingowej hossy na GPW, co również wpłynęło na to, że w zeszłym roku wiele nowych podmiotów z tego segmentu zdecydowało się wejść na giełdę (szczególnie na NewConnect).

W 2020 r. na warszawskiej giełdzie doszło do 21 debiutów, z czego:

- Pięć debiutów na głównym parkiecie GPW

- Dwa transfery z NewConnect na główny rynek

- Czternaście debiutów na NewConnect

- Oprócz tego, jeden niedoszły debiut na głównym rynku (Canal+ Polska, odwołany przez spółkę 10 listopada)

Większość z debiutujących w zeszłym roku spółek, bo aż dwanaście (3 z głównego rynku, 9 z NewConnect), należy do segmentu game-dev. Trzynastą, bezpośrednio powiązaną z gamingiem spółką, był debiutujący we wrześniu Skinwallet.

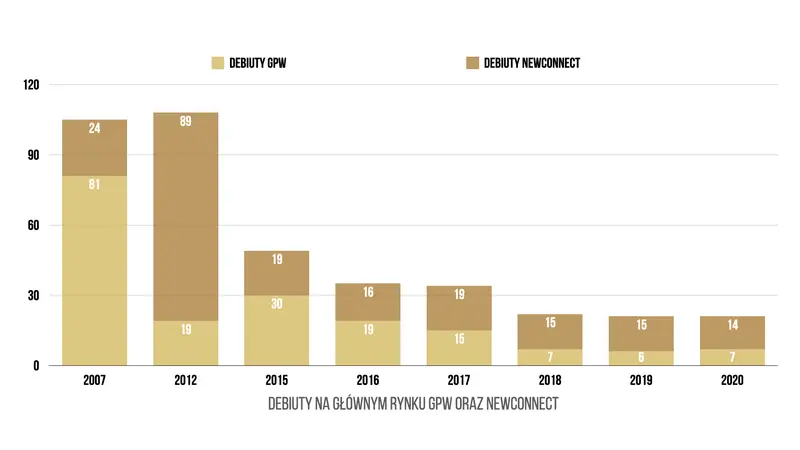

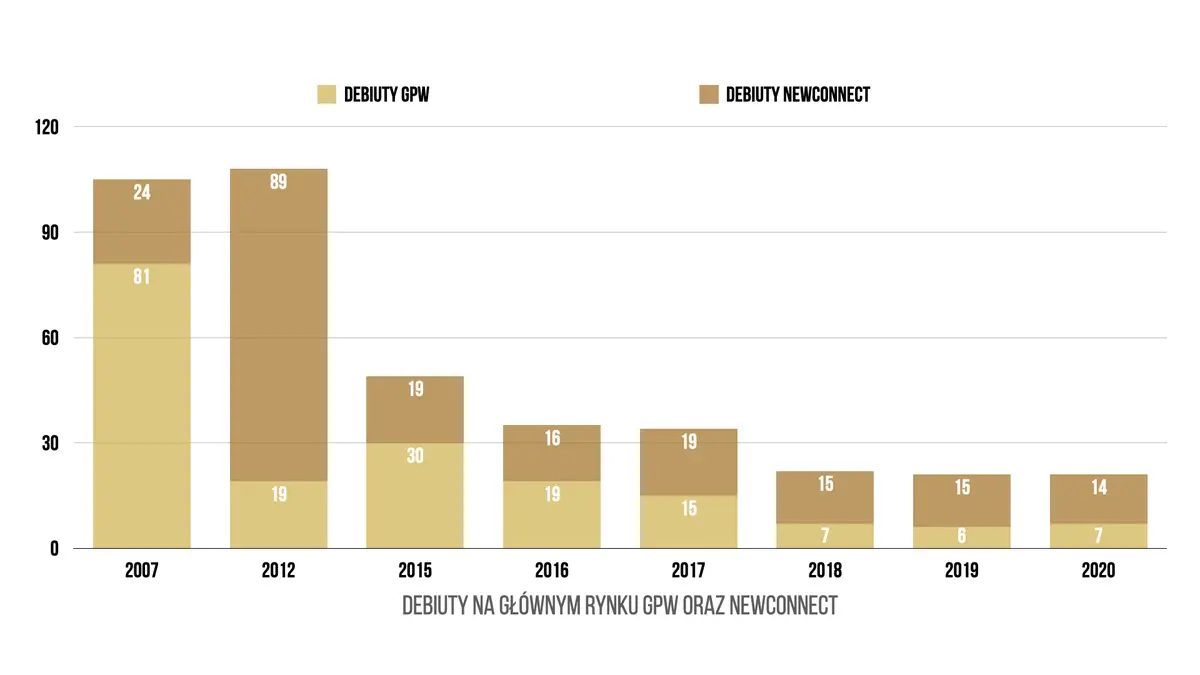

2020 r. okazał się zauważalnie lepszy pod względem liczby debiutów od 2019 r., który notabene był najgorszym rokiem na rynku pierwotnym w historii warszawskiego parkietu - na głównym rynku zadebiutowała zaledwie jedna spółka (BoomBit), pięć przeprowadziło transfer z NewConnect. Na małym rynku w 2019 r. pojawiło się zaś piętnaście nowych spółek, czyli dokładnie tyle, co rok wcześniej. W 2018 r. na głównym rynku GPW zadebiutowało - podobnie jak w zeszłym roku - siedem spółek, z czego dwie przeniosły się z małego rynku, na NewConnect weszło natomiast piętnaście nowych podmiotów.

Dla porównania, w rekordowym 2007 r. na główny rynek GPW swój debiut miało 81 spółek, zaś łączna wartość pierwszych ofert publicznych przekroczyła 18 mld złotych. Dla rynku NewConnect rekordowy był natomiast 2012 r. - wówczas na małym parkiecie zadebiutowało aż 89 spółek.

Od 2015 r. na warszawskim parkiecie zauważalny jest trend sukcesywnego spadku liczby pierwszych ofert publicznych, który został utrzymany również w minionym roku. To, co jednak może napawać optymizmem, to fakt że w 2020 r. zainteresowanie udziałem w debiutach ze strony inwestorów - zarówno indywidualnych, jak i instytucjonalnych - znacząco wzrosło. Rosnąca chęć wzięcia udziału w pierwszych ofertach publicznych jest zaś oczywistą zachętą dla spółek, które rozważają wejście na publiczny rynek, co być może pozwoli na przełamanie negatywnego trendu dla IPO na warszawskiej giełdzie w 2021 r. W połowie grudnia prezes GPW Marek Dietl w wywiadzie dla agencji ISB przyznał, że „zdrowy rytm dla naszej giełdy to dwa debiuty miesięcznie”.

Debiuty pod znakiem redukcji i widełek

Miniony rok nie był szczególnie obfity pod względem liczby giełdowych debiutów, jednak tym, co wyróżniało zeszłoroczne pierwsze oferty publiczne było wyjątkowo duże zainteresowanie ze strony inwestorów indywidualnych. Wszystkim spółkom, które w 2020 r. przeprowadziły emisję nowych akcji w ramach debiutu udało się znaleźć inwestorów zainteresowanych ich zakupem na rynku pierwotnym. Co więcej, popyt ze strony inwestorów detalicznych był wyższy niż liczba przeznaczonych dla nich akcji, co zaś skutkowało redukcjami na zapisach. Redukcja jest mechanizmem mającym na celu zapewnienie sprawiedliwego podziału akcji pomiędzy inwestorów indywidualnych, którzy dokonali subskrypcji, w sytuacji w której liczba oferowanych przez spółkę akcji jest niższa niż łączna liczba, na które dokonano zapisów, czyli gdy zainteresowanie jest na tyle wysokie, że popyt przewyższa podaż. Dla przykładu, jeśli spółka w ramach pierwszej oferty publicznej oferowała inwestorom detalicznym 1 mln akcji na rynku pierwotnym, a zainteresowanie było na tyle duże, że chętni zapisali się łącznie na 2 mln akcji, to dojdzie do redukcji na poziomie 50% - każdy z subskrybentów otrzyma o połowę mniej akcji niż pierwotna liczba, na którą się zapisał. Niewykorzystana kwota wpłacona podczas zapisów zostaje zaś zwrócona przez dom maklerski prowadzący ofertę niezwłocznie po przyznaniu akcji.

W 2020 r. wszystkie debiuty, którym towarzyszyła emisja akcji zanotowały ponadprzeciętne zainteresowanie, co zaś przełożyło się na redukcję na zapisach. Zaczęło się dość niewinnie, od kwietniowego debiutu spółki Games Operators - redukcja była symboliczna i wyniosła niewiele ponad 3,5%, co oznaczało że przy zapisach na 100 akcji inwestor finalnie otrzymywał 96 z nich. Kupującym akcje podczas IPO spółka dała zarobić dokładnie 100% na zamknięciu debiutanckiej sesji (wzrost z 22 PLN do 44 PLN), co mogło przełożyć się na ogromne zainteresowanie późniejszymi debiutami. Jednym z nich było IPO kolejnej spółki game-dev - lipcowy debiut Gaming Factory na głównym parkiecie warszawskiej giełdy. Akcje spółki na rynku pierwotnym cieszyły się tak dużym zainteresowaniem, że redukcja na zapisach wyniosła aż 89%. Co więcej, na debiucie Gaming Factory, który odbył się 23 lipca, przewaga ofert kupna była na tyle duża, że Teoretyczny Kurs Otwarcia znacząco wykraczał poza 30% widełki notowań w stosunku do ceny z IPO (15,50 PLN). Ten stan utrzymywał się przez całą debiutancką sesję i doprowadził do dość rzadkiej sytuacji na głównym rynku GPW - notowania Gaming Factory finalnie otworzyły się dopiero podczas kolejnego dnia handlowego, w piątek 24 lipca. Kurs otwarcia wyniósł 34,9000 PLN (28,0000 PLN dla praw do akcji), co oznaczało wzrost o ponad 125% w stosunku do ceny emisyjnej (wzrost o 80,6% dla PDA). To również solidny zysk na debiucie, który jednak w znaczącym stopniu został ograniczony przez wysoką redukcję na zapisach.

Ogromnym zainteresowaniem cieszyła się również największa pierwsza oferta publiczna w historii GPW. Mowa oczywiście o IPO Allegro, na którym redukcja dla inwestorów indywidualnych wyniosła 85%, co również znacząco obniżyło potencjalne zyski z udziału w tym udanym debiucie. Historycznemu IPO Grupy Allegro poświęcony jest osobny akapit.

Pozostałe debiuty na głównym parkiecie warszawskiej giełdy również cieszyły się ogromnym zainteresowaniem inwestorów detalicznych, co skutkowało bardzo wysokimi redukcjami. W przypadku spółki biofarmaceutycznej Pure Biologics, która przeprowadziła emisję nowych akcji w ramach transferu z NewConnect, redukcja na zapisach wyniosła 90%. Podobna, 91% redukcja, miała miejsce podczas pierwszej oferty publicznej spółki Dadelo, która zadebiutowała na głównym parkiecie GPW na przedostatniej sesji 2020 r. Rekordowo wysokie zainteresowanie akcjami na rynku pierwotnym zanotowała jednak spółka gamingowa People Can Fly, której debiut odbył się 18 grudnia. Redukcja podczas pierwszej oferty publicznej PCF Group była nie tylko najwyższa w 2020 r., ale również pobiła dotychczasowy rekord wyznaczony na debiucie Polskiej Grupy Energetycznej pod koniec 2009 r. (redukcja wyniosła wówczas 96,5%). Akcje People Can Fly cieszyły się tak dużym popytem ze strony inwestorów indywidualnych, że redukcja na zapisach wyniosła aż 98,5%. Co ciekawe, popyt ze strony inwestorów instytucjonalnych był na tyle duży, że księga popytu została pokryta kilkukrotnie, co skłoniło spółkę do podniesienia ceny emisyjnej z 46 PLN do 50 PLN za akcję. To wyjątkowo rzadka sytuacja, w której na rynku pierwotnym za akcje więcej płacą instytucje niż mali inwestorzy.

Rekordową redukcję PGE sprzed ponad dekady udało się pobić również spółce Answear (96,6%), której debiut odbył się już w 2021 r.

W przypadku spółek debiutujących na NewConnect wysokie zainteresowanie ze strony inwestorów nie wiązało się z redukcjami na zapisach z dość prostego powodu - żaden z czternastu podmiotów wchodzących na mały rynek nie przeprowadził publicznej oferty sprzedaży akcji w ramach debiutu (choć np. Plantwear i Detalion Games miały za sobą wcześniejsze publiczne kampanie equity crowdfundingowe na platformie Crowdway). Ogromny popyt na pierwszej sesji skutkował natomiast tym, że notowania debiutującej spółki nie otwierały się z powodu zbyt wysokiego teoretycznego kursu otwarcia, wynikającego z nadmiaru kupujących i zbyt małego wolumenu po stronie sprzedającej. Widełki notowań na debiucie dla spółek z NewConnect to 50% od kursu odniesienia i dopiero po osiągnięciu tego poziomu przez TKO dochodzi do otwarcia notowań. O ogromnym zainteresowaniu zeszłorocznymi debiutami na małym rynku świadczy fakt, że dokładnie połowa z czternastu spółek wchodzących na NewConnect nie otworzyła notowań na debiutanckiej sesji, z powodu zbyt wysokiego TKO. Rekordzistą pod tym względem (nie tylko zeszłorocznym) jest spółka gamingowa Starward Industries, która debiutowała w środę 19 sierpnia. Popyt na akcje był jednak tak duży, że jej notowania otworzyły się dopiero podczas… siódmej sesji, w czwartek 27 sierpnia. Pięć sesji giełdowych do otwarcia notowań potrzebowała również spółka gamingowa Ovid Works, która pojawiła się na NewConnect w piątek 31 lipca, zaś jej TKO spadł poniżej górnych widełek dopiero w czwartek 6 sierpnia. Spółką debiutującą na głównym parkiecie, której nie udało się "zejść z wideł" w pierwszym dniu notowań było wspomniane wcześniej Gaming Factory.

Największy debiut w historii GPW

2020 r. zapisze się w historii polskiego rynku kapitałowego jako rok wejścia na giełdę Grupy Allegro, która przeprowadziła jak dotąd największą pierwszą ofertę publiczną od początku funkcjonowania GPW. Debiut odbył się w poniedziałek 12 października, a spółka w ramach IPO sprzedała akcje na rynku pierwotnym za łączną wartość 10 614 869 490 złotych, tym samym ustanawiając nowy rekord wartości pierwszej oferty publicznej, który dotychczas należał do PZU (8,068 mld złotych pozyskane w ramach debiutu w maju 2010 r.). Ponadto Allegro wchodząc na giełdę z wyceną 44 mld złotych (przy cenie emisyjnej akcji na poziomie 43 PLN) od razu stało się największą spółką na warszawskim parkiecie, deklasując ówczesnego lidera, którym przez pierwsze półrocze 2020 r. był CD Projekt. Ze wszystkich oferowanych przez Allegro na rynku pierwotnym 246 857 430 akcji, zaledwie 28 571 429 pochodziło z nowej emisji. Pozostałe 88,5% pierwszej oferty publicznej obejmowało akcje należące do właścicieli spółki. Łącznie do obrotu giełdowego trafiło 1 023 255 814 akcji Allegro, zaś w ramach samego IPO dotychczasowi właściciele spółki (fundusze Cinven, Permira i Mid Europa Partners) zmniejszyli swój udział o ponad 21%. Giełdowy debiut, który był ewidentnie nastawiony na spieniężenie części akcji dotychczasowych właścicieli i który miał pozwolić na obniżenie zadłużenia spółki nie zniechęcił jednak inwestorów. Było wręcz przeciwnie - Allegro, reagując na ogromne zainteresowanie inwestorów instytucjonalnych, zwiększył przydział oferowanych akcji (do 236 238 624 sztuk). Redukcja na zapisach dla inwestorów indywidualnych - dla których przeznaczono 236 238 624 akcji (3,78% oferty) - wyniosła zaś 85%. To oznacza, że każdy, kto zapisał się na 100 akcji, finalnie otrzymał ich zaledwie 15. Ogromne zainteresowanie wejściem Allegro na giełdę skutkowało otwarciem notowań na debiutanckiej sesji ceną 65,0000 PLN, co oznaczało wzrost o 51% w stosunku do ceny emisyjnej (43 PLN). Pierwsza sesja zakończyła się jeszcze wyżej - przy kursie 70,0000 PLN, co oznacza wzrost o 62,8% w stosunku do ceny z IPO. Allegro udało się utrzymać popyt po debiucie, mimo tego że wielu krytykowało wysoką wycenę spółki jeszcze przed debiutem - Grupa zakończyła rok z kursem 84,7000 PLN, czyli o 97% wyższym od ceny emisyjnej i o 21% wyższym od ceny zamknięcia z debiutanckiej sesji.

|

Debiuty na głównym rynku GPW w 2020 r. | ||||||

|

|

Data pierwszej sesji/otwarcia notowań* |

Wartość IPO |

Redukcja na zapisach |

Stopa zwrotu na debiucie** |

Stopa zwrotu 1M*** |

Stopa zwrotu do końca 2020*** |

|

Games Operators |

17 kwietnia |

5,5 mln PLN |

3,56% |

100% (22,00-44,00) |

-17,16% (44,00-36,45) |

-52,90% (44,00-20,72) |

|

Gaming Factory |

23 lipca/ 24 lipca |

17 mln PLN |

89% |

101,93% (15,50-31,30) |

-11,82% (31,30-27,60) |

-56,67% (31,30-13,56) |

|

Grupa Allegro |

12 października |

10,614 mld PLN |

85% |

62,79% (43,00-70,00) |

14,93% (70,00-80,45) |

21% (70,00-84,70) |

|

Pure Biologics |

14 grudnia (NC) |

56,8 mln PLN (nowa emisja) |

90% |

- |

- |

11,72% (99,80- 111,50) |

|

People Can Fly Goup |

18 grudnia |

203 mln PLN |

98,5% |

63% (46,00-74,98) |

- |

-6,36% (74,98-70,21) |

|

Dadelo |

29 grudnia |

82,8 mln PLN |

91% |

6,66% (18,00-19,20) |

- |

0,52% (19,20-19,30) |

|

Medinice |

30 grudnia (NC) |

12,2 mln PLN |

0% |

- |

- |

- |

* dopisek (NC) oznacza, że spółka była wcześniej notowana na rynku NewConnect, a podana data jest pierwszym dniem obrotu na głównym rynku GPW

** stopa zwrotu liczona od ceny emisyjnej do kursu zamknięcia pierwszej sesji (jeśli na debiutanckiej sesji nie doszło do otwarcia notowań, to do kursu zamknięcia z sesji, na której handel wystartował)

*** stopa zwrotu liczona od kursu zamknięcia pierwszej sesji

|

Debiuty na rynku NewConnect w 2020 r. | ||||||

|

|

Data pierwszej sesji/otwarcia notowań |

Wartość IPO |

Redukcja na zapisach |

Stopa zwrotu na debiucie* |

Stopa zwrotu 1M** |

Stopa zwrotu do końca 2020** |

|

Plantwear |

8 stycznia |

bez emisji |

- |

72,72% (6,60-11,40) |

-13,60% (11,40-9,85) |

-6,31% (11,40-10,68) |

|

Drageus Games |

17 stycznia |

bez emisji |

- |

-16,66% (6,00-5,00) |

-23% (5,00-3,85) |

-13,2% (5,00-4,34) |

|

Spyrosoft |

28 lutego/ 5 marca |

bez emisji |

- |

620% (10,00-72,00) |

-18,06% (72,00-59,00) |

131,94% (72,00- 167,00) |

|

Simfabric |

7 kwietnia/ 9 kwietnia |

17,5 mln PLN |

- |

240,62% (3,20-10,90) |

45,41% (10,90-15,85) |

140,27% (10,90-26,19) |

|

Ovid Works |

31 lipca/ 6 sierpnia |

bez emisji |

- |

250,53% (1,88-6,59) |

-42,34% (6,59-3,80) |

-54,48% (6,59- 2,9995) |

|

Pyramid Games |

13 sierpnia/ 18 sierpnia |

bez emisji |

- |

423,5% (20,00- 104,70) |

-29,41% (104,70- 73,90) |

-6,39% (104,70- 98,00) |

|

Starward Industries |

19 sierpnia/ 27 sierpnia |

bez emisji |

- |

258,53% (41,00- 147,00) |

-35,37% 147,00- 95,00) |

-21,83% (147,00- 114,90) |

|

GenXone |

25 sierpnia/ 4 września |

bez emisji |

- |

523,18% (6,90-43,00) |

-17,72% (43,00-35,38) |

-51,2% (43,00-20,98) |

|

Polyslash |

27 sierpnia/ 31 sierpnia |

bez emisji |

- |

114,28% (7,00-15,00) |

13% (15,00-16,95) |

-7,8% (15,00-13,83) |

|

Skinwallet |

2 września |

bez emisji |

- |

69,7% (44,20-75,01) |

-0,03% (75,01-74,99) |

-33,22% (75,01-50,09) |

|

Duality |

24 września |

bez emisji |

- |

29,43% (6,32-8,18) |

-2,81% (8,18-7,95) |

5,86% (8,18-8,66) |

|

Play2Chill |

16 grudnia |

bez emisji |

- |

-10,14% (9,46-8,50) |

- |

33,52% (8,50-11,35) |

|

Milton Essex |

17 grudnia |

bez emisji |

- |

3,22% (1,55-1,60) |

- |

-6,87% (1,60-1,49) |

|

Detalion Games |

29 grudnia |

bez emisji |

- |

-13,65% (10,40-8,98) |

- |

0,73% (8,98-9,0460) |

* stopa zwrotu liczona od ceny emisyjnej do kursu zamknięcia pierwszej sesji (jeśli na debiutanckiej sesji nie doszło do otwarcia notowań, to do kursu zamknięcia z sesji, na której handel wystartował)

** stopa zwrotu liczona od kursu zamknięcia pierwszej sesji