Myślę, że każdy kto nawet pobieżnie interesuje się inwestowaniem i tematami około-giełdowymi słyszał kiedyś zdanie, że “giełda dyskontuje przyszłość” i że wszystko, co wiemy “jest już w cenie akcji”. O co chodzi z tym dyskontowaniem i w jaki sposób inwestorzy wyrażają swoje przewidywania w stosunku do tego, co dopiero się wydarzy? Zanim jednak zaczniemy, zapoznaj się z ostrzeżeniem o ryzyku, które znajdziesz również w opisie tego nagrania.

____partnerzy-cyklu-inwestora-gieldowego-mbank-gpw____

Wszystko jest już w cenie, giełda dyskontuje przyszłość - co to znaczy?

Zaczynamy kolejny, piętnasty odcinek Kursu Inwestora Giełdowego, którego partnerami są Biuro Maklerskie mBanku i Giełda Papierów Wartościowych w Warszawie.

Temat tego odcinka jest bardzo istotny, bo w praktyce jest on jednym z najważniejszych mechanizmów stojących za zmianami cen akcji i notowań indeksów w odpowiedzi na różne informacje, dane finansowe czy globalne wydarzenia, które kształtują nastroje inwestorów. Mowa o dyskontowaniu przyszłości, czyli o reagowaniu na wszelkie wydarzenia, w sposób skupiający się na ocenie ich przyszłych skutków, a nie na tym, jaki mają one wpływ tu i teraz. Dla osób, które dopiero zaczynają przygodę z inwestowaniem może być to mylące i wywoływać pewne poczucie dysonansu, wynikające z tego, że “nie rozumiemy” dlaczego notowania danej spółki albo całego indeksu zachowały się w taki, a nie inny sposób w odpowiedzi na konkretną informację albo też dlaczego cena zachowuje się w taki sposób, mimo że żadna konkretna informacja się nie pojawiła.

Najprostszy przykład dyskontowania przyszłości jest też jednym z najpopularniejszych na giełdzie - załóżmy, że jakaś spółka poinformowała w komunikacie o podpisaniu dużej umowy na sprzedaż swoich produktów, która od przyszłego roku zapewni jej ciągłość stabilnych przychodów co najmniej na najbliższe trzy lata. Po publikacji komunikatu kurs dynamicznie rośnie, a na kolejnych sesjach cena utrzymuje się w tendencji wzrostowej. Skąd tak pozytywna reakcja akcjonariuszy, skoro w praktyce sytuacja spółki “tu i teraz” wcale się nie zmieniła, co więcej - potencjalny wzrost przychodów, wynikający z nowej umowy nie będzie nawet zauważalny w sprawozdaniu finansowym za obecny rok obrotowy, bo pierwsze dostawy mają rozpocząć się dopiero w kolejnym. Właśnie w ten sposób inwestorzy dyskontują przyszłość - zamiast czekać na to, że spółka pokaże w sprawozdaniu finansowym za kilka miesięcy dużo lepsze wyniki niż dotychczas już teraz zwiększają swoje zaangażowanie w akcjach tej konkretnej spółki, co skutkuje wzrostem ceny jej akcji.

Na różnych grupach dyskusyjnych i czatach można też dość często spotkać się z pytaniami na temat danej spółki - “dlaczego rośnie od jakiegoś czasu, mimo że nie pojawił się żaden komunikat”? Odpowiedzią na to pytanie może być to, co miało miejsce nawet kilka-kilkanaście miesięcy temu - może być to np. wspomniana umowa, której realne skutki finansowe poznamy w sprawozdaniu, które zostanie opublikowane za kilka dni. Wtedy mówi się, że kurs “rośnie pod wyniki”.

Czasem zdarza się jednak, że inwestorzy byli zbyt optymistyczni i sprawozdanie finansowe przyniosło rozczarowanie - wówczas publikacja wyników spotyka się ze spadkiem notowań akcji

____rachunek-maklerski-mbank-kurs-inwestora-gieldowego____

Rynek dyskontuje wszystko

Myślę, że warto jeszcze wspomnieć o jednej z czołowych zasad analizy technicznej, wedle której “rynek dyskontuje wszystko”, inaczej mówiąc - “wszystko jest już w cenie”. Ona też ma swoje oparcie w mechanizmie dyskontowania przyszłości i mówi nam o tym, że to aktualna cena danego instrumentu finansowego zawiera w sobie wszystkie obecnie znane czynniki, takie jak sytuacja fundamentalna spółki, oczekiwania inwestorów w kwestii nadchodzących wyników finansowych, ogólny klimat wokół spółki, sytuację makroekonomiczną w kraju, a nawet globalne nastroje na rynkach finansowych. Wszystko to “jest już w cenie”, a gdy tylko pojawi się jakikolwiek nowy czynnik, zmieniający dotychczasową sytuację spółki (nawet, jeśli będzie miał realny wpływ na jej działalność dopiero za jakiś czas), to natychmiast jest zdyskontowany przez siły popytu i podaży. Idąc tym tokiem rozumowania, można stwierdzić, że spółki znajdujące się w trendzie wzrostowym są oceniane przez inwestorów jako perspektywiczne, mające przed sobą obiecującą przyszłość. Analogicznie, spółki których akcje od dłuższego czasu systematycznie tracą na wartości, w oczach inwestorów nie są przedsiębiorstwami, które się rozwijają i przyjmują odpowiednią strategię działania. Oczywiście, rynek nie zawsze jest efektywny i potrafi poprawnie zdyskontować przyszłość - każdy zapewne słyszał o spółkach, które określano mianem “przewartościowanych” albo “niedowartościowanych”. O tym jednak kiedy indziej.

Giełda oderwana od rzeczywistości czy patrząca w przyszłość?

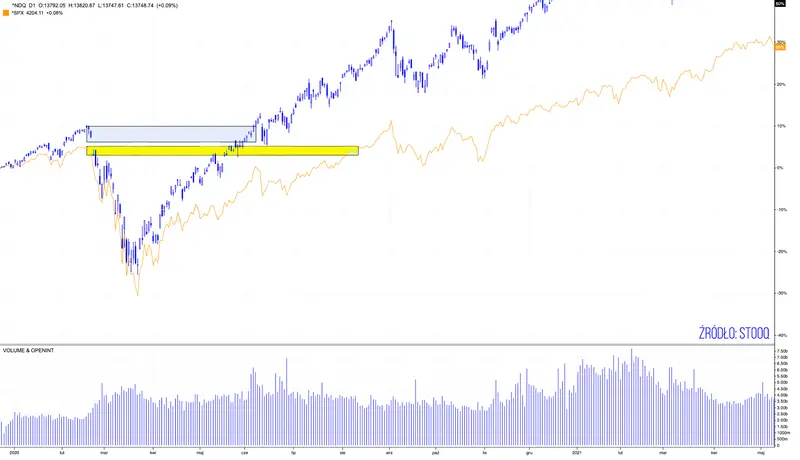

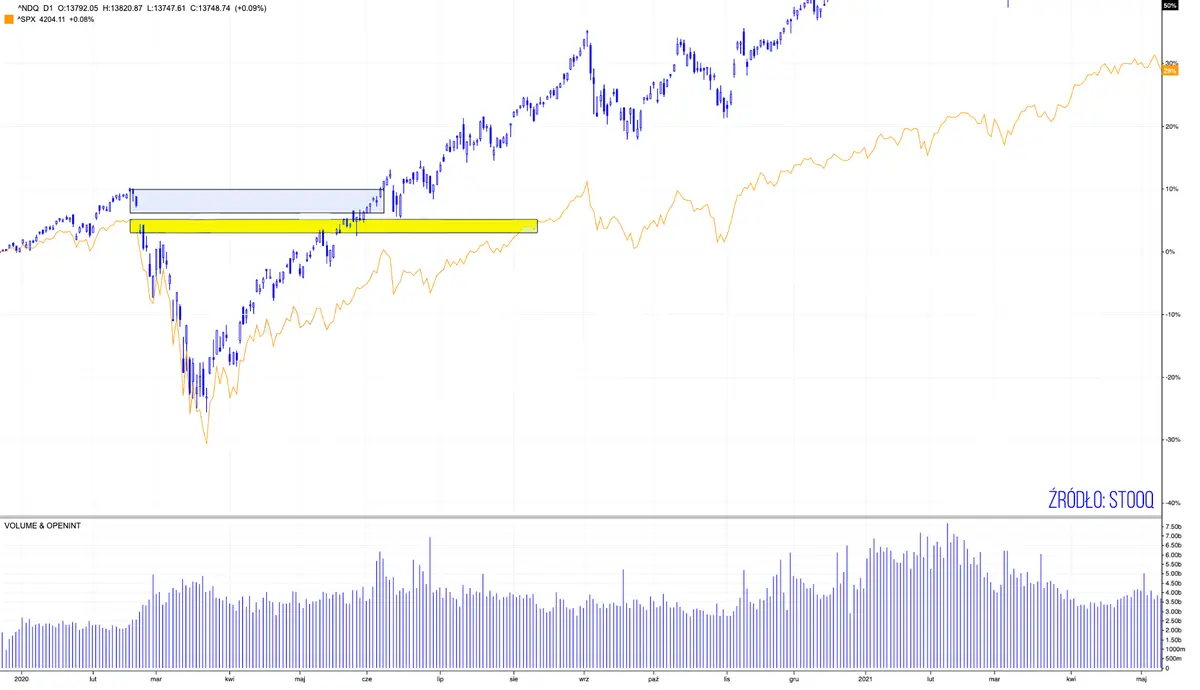

Oczywiście rynek, a tak naprawdę różni inwestorzy, którzy go tworzą, dyskontują przyszłość zarówno pozytywną, jak i negatywną, z tą różnicą że przy wzroście niepewności pojawia się dodatkowa panika, która sprawia, że takie obawy przed tym co będzie wyrażają się w bardzo dynamicznych spadkach - najświeższym przykładem będzie reakcja spadkowa na większości giełd świata w połowie marca zeszłego roku, kiedy w obliczu niepewności związanej z pandemią koronawirusa większość istotnych indeksów giełdowych w ciągu kilku dni straciło na wartości ponad 30%. Giełdy jednak błyskawicznie wróciły do wzrostów, dyskontując oddalające się widmo globalnej recesji i przyszłość pod znakiem pakietów pomocowych oraz jeszcze mocniej poluzowanej polityki pieniężnej.

Odreagowanie spadków było na tyle mocne, że np. amerykański indeks Nasdaq wybił nowe szczyty już na początku czerwca zeszłego roku, a S&P500 w sierpniu. Naszemu WIG20 zajęło to trochę dłużej, bo przebicie poziomów sprzed pandemicznego krachu miało miejsce pod koniec maja 2021 r.

Nie o tym jednak mowa - od wielu miesięcy dało się słyszeć, że giełda całkowicie oderwała się od gospodarki, bo mimo fatalnych odczytów makroekonomicznych najważniejsze indeksy biły nowe szczyty. Nie oznaczało to jednak, że “giełdy oszalały” - inwestorzy patrzyli w przyszłość, a słabe dane z rynku pracy czy sektora przemysłowego były już uwzględnione w cenie dużo wcześniej i to w pewnym sensie one wywołały tak dynamiczne spadki.

Co więcej taka reakcja giełd, która może zostać odebrana jako irracjonalna, to właśnie typowy przykład dyskontowania przyszłości - dane statystyczne z USA są jednoznaczne: średnioroczna stopa zwrotu indeksu S&P500 (w latach 1948-2021) była najwyższa wtedy, gdy bezrobocie przekraczało 6% (prawie 15% rocznie). Gdy bezrobocie było relatywnie niskie (poniżej 4,3%) S&P500 statystycznie notował niskie średnioroczne stopy zwrotu (poniżej 2%).

To zaś pokazuje, że giełdy znacząco wyprzedzają to, co dzieje się w gospodarce i to również wynika z mechanizmu dyskontowania przyszłości, którego zasady działania trzeba przyswoić, aby rozumieć co dzieje się na rynku.