Nastały trudne czasy na rynkach finansowych. Część inwestorów stawia na dochody z dywidend i skupów akcji własnych. Mało kto jednak wie, że jest jeszcze jeden sposób pozwalający podnieść stałe przychody z portfela i niewymagający dużego wysiłku. Mowa o programach pożyczek papierów wartościowych oferowanych przez niektórych brokerów, do których dostęp mają też polscy inwestorzy lokujący część kapitału w aktywach zagranicznych.

Akcje „na krechę”

W połowie marca inwestorów zaciekawiła zapowiedź słynnego operatora platformy inwestycyjnej Robinhood o tym, że planuje umożliwić użytkownikom pożyczanie swoich akcji innym podmiotom. Spółka ujawniła, że prowadzi prace nad nową funkcjonalnością swojego systemu – nazwaną roboczo SLIP (ang. Stock Loan Income Program), która zostanie uruchomiona zapewne jeszcze w pierwszym półroczu 2022 r. Jak dokładnie ma funkcjonować rozwiązanie Robinhooda, nie wiadomo – firma nie podała więcej szczegółów. Nie jest to nic przełomowego w skali rynku, gdyż tego typu możliwości od lat zapewniają inni brokerzy – m.in. E*Trade, TD Ameritrade czy Interactive Brokers.

Pożyczanie papierów wartościowych w Polsce nie jest zbyt popularne z dwóch powodów. Po pierwsze, pożyczki polskich aktywów, choć teoretycznie możliwe, faktycznie znajdują się w powijakach od lat, co znacząco odróżnia nas od rozwiniętych rynków kapitałowych.

|

Robert Sochacki, członek zarządu Beta Securities MK: W Polsce pożyczanie papierów wartościowych to rzadkość - na Zachodzie to cały przemysł. Dzięki odsetkom od pożyczek inwestorzy podbijają sobie stopy zwrotu uzyskiwane na tradycyjnym lokowaniu kapitału (zmiana wyceny aktywów powiększona o ewentualne dywidendy). W rodzinie spod szyldu Beta są różne fundusze ETF. Czy pożyczają one papiery wartościowe? RS: Tak. Zależy to od zapisów prawnych naszych funduszy, a także popytu, jaki zgłaszają inwestorzy na pożyczki papierów wartościowych. MK: Zacznijmy od ETF-ów, które są ukierunkowane na naśladowanie dwóch wiodących indeksów rynku amerykańskiego. RS: W rodzinie Beta mamy ETF-y naśladujące zachowanie się S&P500 i Nasdaq 100. Działają one w oparciu o replikację syntetyczną, a zatem bazą są kontrakty futures na te indeksy. Tym samym nie ma mowy w ich przypadkach o możliwości czerpania przychodów z pożyczek, gdyż zwyczajnie nie mamy w portfelu akcji spółek, tworzących S&P500 i Nasdaq 100. MK: Przejdźmy zatem na krajowe podwórko. Jak tutaj sprawa się ma z pożyczkami papierów wartościowych? RS: Każdy z funduszy replikowanych fizycznie – dla indeksów akcji WIG20, mWIG40, sWIG80, WIGtech czy papierów skarbowych (TBSP), może być pożyczkodawcą. Przy czym faktycznie stanowimy źródło dla pożyczkobiorców w przypadku dwóch najpłynniejszych indeksów – WIG20 i mWIG40. Poza popytem zgłaszanym przez pożyczkobiorców, istotne są również warunki operacji. Opisane zostały one w prospektach emisyjnych jednostek ETF-ów. Chodzi m.in. o kwestie odpowiedniej nadwyżki wykładanych przez pożyczkobiorcę aktywów celem zabezpieczenia i zamkniętego katalogu aktywów, które mogą pełnić funkcję zabezpieczenia. Patrząc już nieco bardziej w szczegółach – można od nas pożyczyć maksymalnie 60% pozycji pojedynczego papieru wartościowego, o ile nie przewyższa to 50% aktywów w zarządzaniu danego ETF-u. Praktyka dowodzi, że na najbardziej aktywnych funduszach jesteśmy w stanie podwyższyć roczną stopę zwrotu o kilka punktów bazowych. |

Po drugie, odchodząc od krajowej specyfiki, pożyczki zagranicznych papierów wartościowych są mało znane, gdyż oferta brokerów w tym zakresie jest nader wąska. W Polsce najbardziej aktywne pod względem inwestycji na rynkach zagranicznych zdają się DM BOŚ, DM mBank czy XTB. Ich oferta jednak nie obejmuje programów pożyczek papierów wartościowych.

Polski rynek przeczesują też zagraniczni brokerzy. Obecny u nas Saxo Markets niedawno podał, że klienci jego singapurskiej filii będą mogli pożyczać papiery wartościowe. Może to zapowiadać, że w najbliższej przyszłości inicjatywą zostaną objęte także inne (w tym europejskie) filie instytucji.

Z moich obserwacji wynika, że tak naprawdę spośród zagranicznych brokerów obecnych u nas, jedynie dwaj umożliwiają uczestnictwo w programach pożyczkowych. Chodzi o Degiro i Lynx Broker. Do tego dochodzą firmy, które bezpośrednio nie operują w Polsce, ale także umożliwiają rodzimym inwestorom dostęp do tego typu możliwości (np. amerykański Interactive Brokers czy hongkoński Futu Holdings).

O co chodzi z tym pożyczaniem?

Na rynku kasowym istnieje możliwość zarabiania na spadkach za sprawą tzw. krótkiej sprzedaży. W uproszczeniu polega to na tym, że ktoś, kto spodziewa się zniżki może pożyczyć te papiery od innego inwestora, który z kolei ma inne zapatrywania na temat zachowania się kursu (skoro je ma, to oczekuje zwyżki cen).

Jeszcze dekadę temu, praktycznie jedynym źródłem aktywów powierzanych w ramach pożyczek sprzedającym na krótko były instytucje finansowe – fundusze emerytalne, inwestycyjne, towarzystwa ubezpieczeniowe, banki centralne, banki komercyjne i inwestycyjne, fundusze państwowe SWF (ang. sovereign wealth funds), a także fundusze typu ETF.

Jest to całkiem spory rynek, gdyż według najnowszych danych DataLend globalny przychód z pożyczek papierów wartościowych wzrósł w 2021 r. o 21% rdr, do ok. 9,3 mld dolarów. Pożyczać można wiele aktywów – głównie chodzi o akcje, obligacje i jednostki ETF. Z danych DataLend wynika, że na świecie funkcjonuje 58 tys. instrumentów finansowych, które stanowią obiekt takich transakcji.

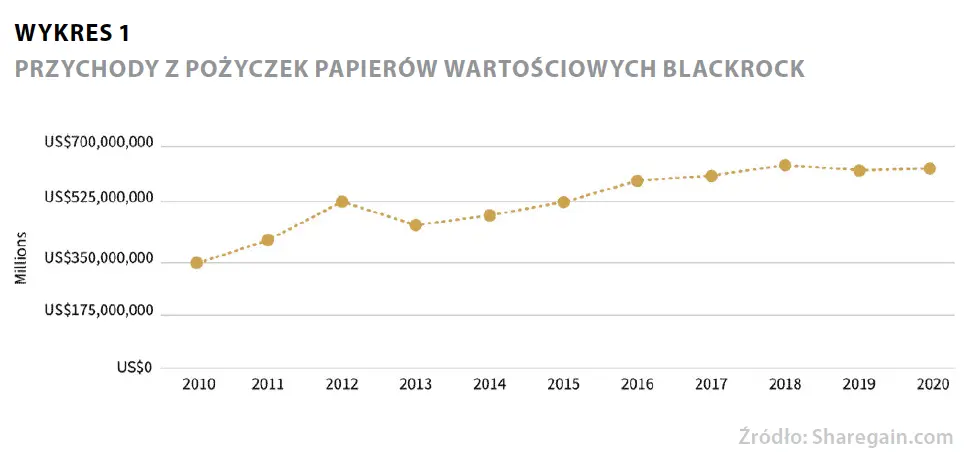

Programy pożyczkowe brokerów, to jedynie wycinek całego segmentu. Inwestorzy finansowi, mający pokaźne portfele aktywów, samodzielnie uzgadniają szczegóły umów pożyczkowych z innymi dużymi instytucjami z pominięciem pośrednictwa brokerów – są to transakcje typu OTC. Tak postępuje m.in. BlackRock, który szuka dodatkowych profitów z pożyczek papierów wartościowych od lat osiemdziesiątych poprzedniego stulecia.

Za sprawą ekspansji przemysłu fintechowego, pożyczanie papierów wartościowych uległo procesowi „demokratyzacji”. Coraz więcej brokerów daje możliwość korzystania z tej opcji mniej zamożnym inwestorom, w tym detalicznym.

Ten system nie jest wystandaryzowany. Każdy broker oczekuje od zainteresowanych uczestnictwem w pożyczaniu papierów wartościowych spełnienia swoich warunków, dlatego niełatwo jest znaleźć wspólny wzorzec. Można jednak pokusić się o identyfikację pewnych warunków brzegowych.

Programy pożyczkowe na świecie

Według moich szacunków na świecie funkcjonuje kilkunastu brokerów, oferujących programy pożyczek papierów wartościowych. Są one rozpowszechnione na najbardziej rozwiniętym rynku kapitałowym świata, czyli w Stanach Zjednoczonych. To, co przyjęło się w USA, często przenosi się na inne państwa – programy pożyczkowe obecne są zatem także w Europie, Azji i Australii.

Tego typu produkty kryją się pod różnymi nazwami własnymi poszczególnych brokerów. Za przykład niech posłużą: Fully Paid Lending Program (E*Trade), Fully Paid Securities Lending Program (TD Ameritrade) czy Stock Yield Enhancement Program (Interactive Brokers).

Mechanizm działania programów nie jest skomplikowany. W zasadzie są one bliźniacze, choć można dostrzec pewne odmienności.

Udział w programie jest nieodpłatny. Pożyczać można rozmaite papiery wartościowe – najczęściej dotyczy to akcji z gospodarek rozwiniętych (zwłaszcza USA, Wielka Brytania, Euroland), notowanych w obrocie regulowanym, czasami także w obrocie pozagiełdowym. W grę wchodzą też ETF-y różnych klas aktywów (zwykle akcyjne, rzadziej obligacyjne, towarowe i indeksowe).

Choć uczestnictwo jest dobrowolne, to pożyczkodawca nie ma wyboru, którą część portfela udostępnia na potrzeby programu. Albo wszystko, albo nic. Nie da się ograniczyć programu tylko do wybranych przez nas papierów wartościowych. Dotyczy to zarówno pojedynczych pozycji danej klasy aktywów, jak i całych klas aktywów.

Za aktywa, które ktoś od nas pożyczył za pośrednictwem brokera, płacone są odsetki. Co rzadko spotykane, stopa procentowa pożyczki zmienia się na każdej sesji giełdowej. Brokerzy aktualizują stopę procentową, a także liczbę dostępnych do pożyczenia papierów wartościowych, co kwadrans każdego dnia roboczego.

Odsetki zależą od kilku czynników. Liczy się zapotrzebowanie na papiery ze strony chcących grać na krótko (pula pożyczkobiorców). Do tego istotne jest, ile aktywów zostało wystawionych do pożyczenia (pula pożyczkodawców). Wpływ na odsetki ma także rodzaj aktywa – im bardziej zmienna jest jego cena, tym prędzej można spodziewać się wyższego oprocentowania. Akcje, co do zasady, będą dawać wyższe odsetki niż obligacje. Każdy broker w swoich modelach szacowania oprocentowania pożyczek wykorzystuje jeszcze inne zmienne, których nie ujawnia.

Pożyczka papierów wartościowych nie ma ustalonego terminu. Pożyczkobiorca może w każdej chwili oddać papiery, przy czym minimalne odsetki, jakie musi zapłacić obejmują jedną sesję. Podobny mechanizm dotyczy pożyczkodawcy, który może w dowolnej chwili sprzedać swoje akcje, tym samym wycofując aktywa z pożyczki. Z punktu widzenia pożyczkodawcy istotne jest to, że odsetki od pożyczonych papierów wartościowych są również naliczane w dniach, gdy nie odbywają się sesje giełdowe (weekendy).

Często pojawia się bariera kapitałowa, pozwalająca na dołączenie do programu pożyczkowego (od równowartości kilku tysięcy dolarów do kilkudziesięciu tysięcy), może to również zależeć od posiadania rachunku marżowego. Zdarzają się także minimalne limity dla pojedynczych pozycji portfelowych pożyczkodawcy, aby jego papiery w ogóle mogły być brane pod uwagę jako te, które potencjalnie mogą zostać udostępnione pożyczkobiorcom.

Korzyści, jakie inwestorzy uzyskują z uczestnictwa w programach pożyczkowych mogą być dwojakie. Najbardziej rozpowszechniony jest model współdzielenia przychodów. Polega on na tym, że przychodami z udzielonej pożyczki (odsetki płacone przez pożyczkobiorcę) dzielą się inwestor udostępniający aktywa i broker, który pośredniczy w operacji.

Najbardziej opłacalny jest podział „fifty-fifty”, czyli połowa przychodu trafia do posiadacza papierów wartościowych, a połowa na konto brokera. Bywają jednak programy, w których ta proporcja jest zachwiana. W Webull zaledwie 15% odsetek przypada dla inwestora, zaś 85% dla brokera. Futu Holdings dzieli przychody odsetkowe na trzy części. 40% dostaje agent pożyczkowy, a pozostałymi 60% dzielą się proporcjonalnie broker i klient (czyli inwestor dostaje 30%).

Czasami nie ma współdzielenia przychodów z tytułu pożyczek – to drugi model działania programów. Udział w programie pożyczkowym daje jednak pewne przywileje. Korzyścią dla klientów Saxo Markets jest zredukowanie opłaty za przechowywanie papierów wartościowych. W Degiro klient, który decyduje się na to, żeby jego papiery mogły być pożyczane, dostaje niższe prowizje z tytułu zawierania transakcji. W modelu niewspółdzielonym wszelkie przychody z udzielanych pożyczek przypadają brokerowi.

Mimo, że jesteśmy chętni do udzielenia pożyczki, to nie zawsze dojdzie ona do skutku. W sytuacj gdy liczba papierów wartościowych na rynku, które mogą być przedmiotem pożyczki, przekracza liczbę walorów, na którą zgłaszają zapotrzebowanie pożyczkobiorcy (nadpodaż dostępnych akcji) brokerzy stosują dwa rozwiązania. Pierwsze z nich zakłada loterię – papiery przypisywane w ramach programów dla pożyczkobiorców są wybierane losowo, czym steruje wewnętrzny algorytm brokera. Drugi model przydziału zakłada proporcjonalność. Przykładowo, jeżeli pożyczkobiorcy zgłaszają popyt na 100 tys. akcji, a pożyczkodawcy udostępnili 200 tys. walorów w ramach programów pożyczkowych, to wówczas 50% ich papierów wchodzi do puli. Warto pamiętać również, że nie pożycza się ułamkowych części papierów wartościowych.

A co z różnego rodzaju prawami przypisanymi do akcji? Mimo pożyczenia ich nie traci się prawa do dywidendy - zostaje ona czasami przypisana do stanu konta jako tzw. cash in-lieu (pieniądz „zawieszony” do momentu zakończenia trwania pożyczki akcji). Niektórzy brokerzy preferują inną formę podejścia – nie pośredniczą w udzielaniu pożyczek dla akcji, w przypadku których nadchodzi termin ustalenia prawa do dywidendy. Nie traci się ponadto innych praw majątkowych – prawa poboru akcji nowej emisji, prawa do uzyskania warrantów i prawa do obejmowania akcji powstałych w wyniku spin-offów. Niedogodnością dla szczególnie aktywnych inwestorów może być utrata prawa do wykonywania głosów na walnym zgromadzeniu na czas trwania pożyczki.

Istnieje również ryzyko niewywiązania się z pożyczki. Brokerzy zabezpieczają klientów przed takim zdarzeniem, żądając od pożyczkobiorców zabezpieczeń w wysokości co najmniej 102% wartości pożyczonych papierów wartościowych – stanowią je zazwyczaj gotówka lub obligacje skarbowe wysokiej oceny ratingowej (np. amerykańskie). Poziom zabezpieczenia jest monitorowany przez brokera na bieżąco (nie tylko raz na dzień, na koniec sesji). W razie, gdy poziom zabezpieczenia spada poniżej ustalonego limitu, broker wzywa pożyczkobiorcę do natychmiastowego uzupełnienia wartości zabezpieczenia. Jeżeli pożyczkobiorca zignoruje to żądanie, broker zamyka całość lub część otwartej pozycji.

Ile można na tym zarobić?

Odpowiedź na to pytanie jest dość skomplikowana. Zależy to od wielu czynników. Najistotniejszy jest skład portfela inwestora. Im więcej w nim będzie instrumentów o niskim stopniu ryzyka (zwłaszcza obligacji skarbowych wysokiej jakości), tym większa szansa, że odsetki od pożyczonych papierów wartościowych okażą się mniejsze. Zyski z pożyczek obligacji w skali roku liczy się w dziesiętnych punktu procentowego – najczęściej mowa o ok. 0,5%. O wiele wyższe, choć mocno zróżnicowane, są odsetki od pożyczek akcji i ETF-ów.

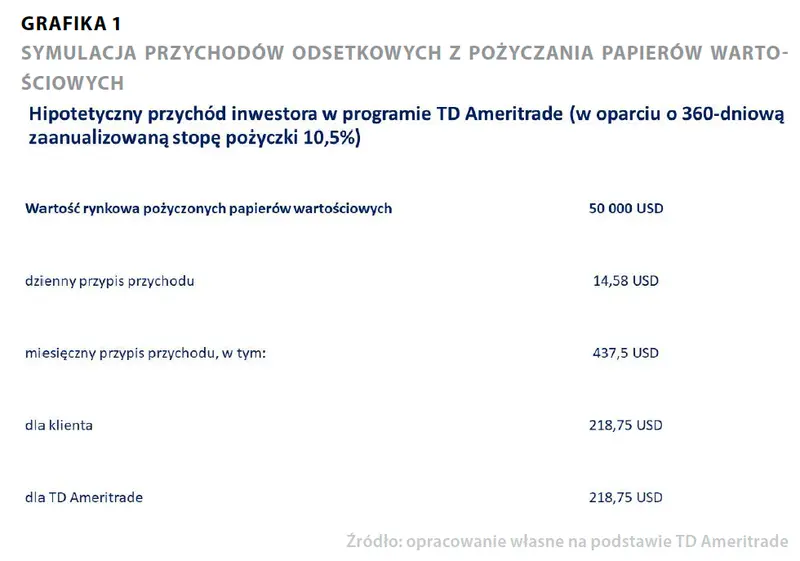

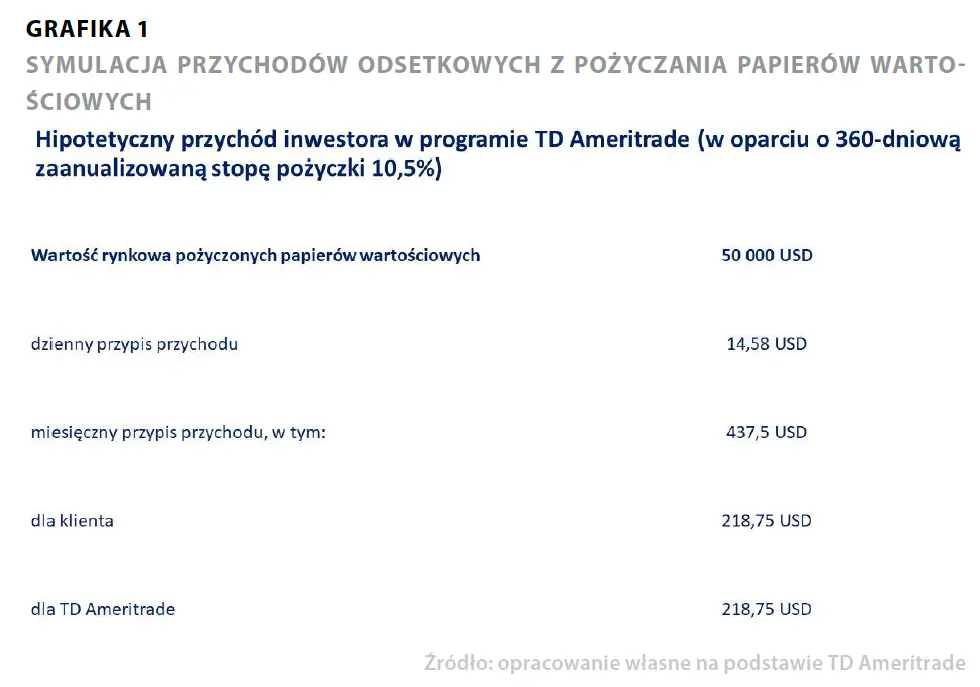

Brokerzy niejednokrotnie przedstawiają swoje symulacje, ile można zarobić na pożyczaniu. Warto zachować pewien dystans do tych wyliczeń, gdyż obraz, jaki się z nich wyłania jest zbyt kolorowy. Ilustracją tego niech będą szacunki TD Ameritrade. Broker założył, że roczna stopa pożyczkowa wynosi 10,5%, a do tego w jego scenariuszu papiery inwestora dają odsetki przez cały rok. Z moich kilkuletnich obserwacji wynika, że drugie założenie jest zupełnie nierealne (głównie w przypadku akcji). Pierwsze założenie mogłoby być realne, gdyby inwestor miał bardzo ryzykowne akcje w portfelu, a to raczej wyjątek niż reguła.

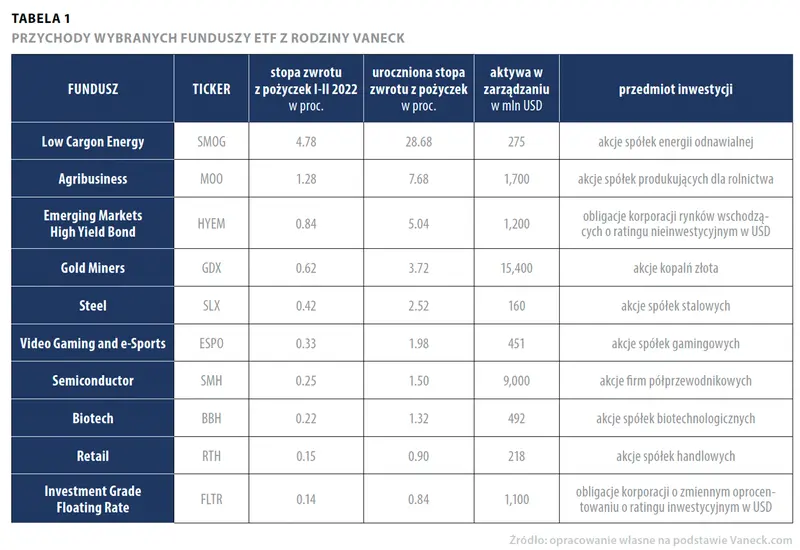

Co innego wyniki rzeczywiste. Jeden z liderów globalnych funduszy ETF – VanEck – udostępnia dane na temat przychodów, jakie podmioty przez niego zarządzane czerpią z pożyczania papierów wartościowych. Zapisy statutowe funduszy ustalają, jaki procent akcji może być przedmiotem pożyczki. Zwykle jest to 1/4-1/3 wartości poszczególnych pozycji portfelowych – wspomniany VanEck może maksymalnie pożyczyć do 33% całości pozycji.

W rzeczywistości tego typu instytucje pożyczają przeciętnie kilka-kilkanaście procentów aktywów. Według najnowszych danych dla funduszy iShares BlackRocka, w 2021 r. średnia wartość instrumentów pożyczonych (dla funduszy zarejestrowanych w Europie) stanowiła 10% aktywów netto.

VanEck jest na tyle znaczącym graczem, że nie potrzebuje korzystać z pośrednictwa brokerów. Biorąc pod uwagę, że inwestor detaliczny nie obejdzie się bez współpracy z brokerem i w najlepszym razie dostanie 50% odsetek, to wyniki uzyskane przez VanEcka należy co najmniej podzielić na pół.

Portal Sharegain podał, że obecnie istnieje ponad 100 funduszy ETF przynoszących im ponad 2% rocznie z pożyczania papierów wartościowych. Można również odwołać się do własnego kilkuletniego doświadczenia uczestnictwa w programie pożyczkowym, przy czym dotyczy to wyłącznie portfela akcyjnego – w mojej ocenie w zależności od profilu portfela nie stanowi zbytniego problemu osiągnięcie 2-3% rocznej stopy zwrotu z pożyczek. Taka oczekiwana stopa zwrotu jest również poparta rozmowami z kilkunastoma inwestorami detalicznymi i instytucjonalnymi.

Szacunki Credit Suisse dla lat 1900-2021 pokazują, że z amerykańskich akcji można było średniorocznie uzyskać 9,6% nominalnie, a obligacji 4,9%. Aby zilustrować, jak zachowuje się zdywersyfikowany portfel inwestora, wziąłem pod uwagę klasyczną proporcję 60/40, czyli w aktywach znajdują się akcje stanowiące 60% zawartości i obligacje odpowiadające za 40% zawartości. Przeciętna zanualizowana stopa zwrotu z takiego portfela wynosi 7,7% nominalnie.

Załóżmy, że pożyczki obligacji dają 1% rocznie i 3% w przypadku akcji (licząc stopy zwrotu w dolarach). Przeliczmy to, uwzględniając najkorzystniejszy model programu współdzielenia się po 50% przychodami odsetkowymi między brokerem a inwestorem – w efekcie oczekiwane zyski roczne przypadające inwestorowi wyniosą odpowiednio 0,5% (dług) i 1,5% (akcje). Przy takich założeniach stopa zwrotu z odsetek dla zbioru akcji i obligacji według proporcji portfelowej 60/40 wyniesie 1,1%. Czy to dużo, czy to mało - to zależy od oczekiwań inwestora.

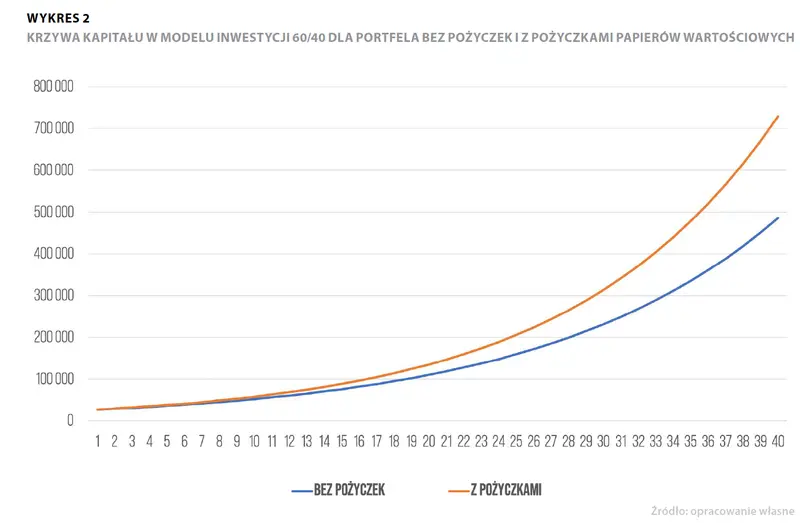

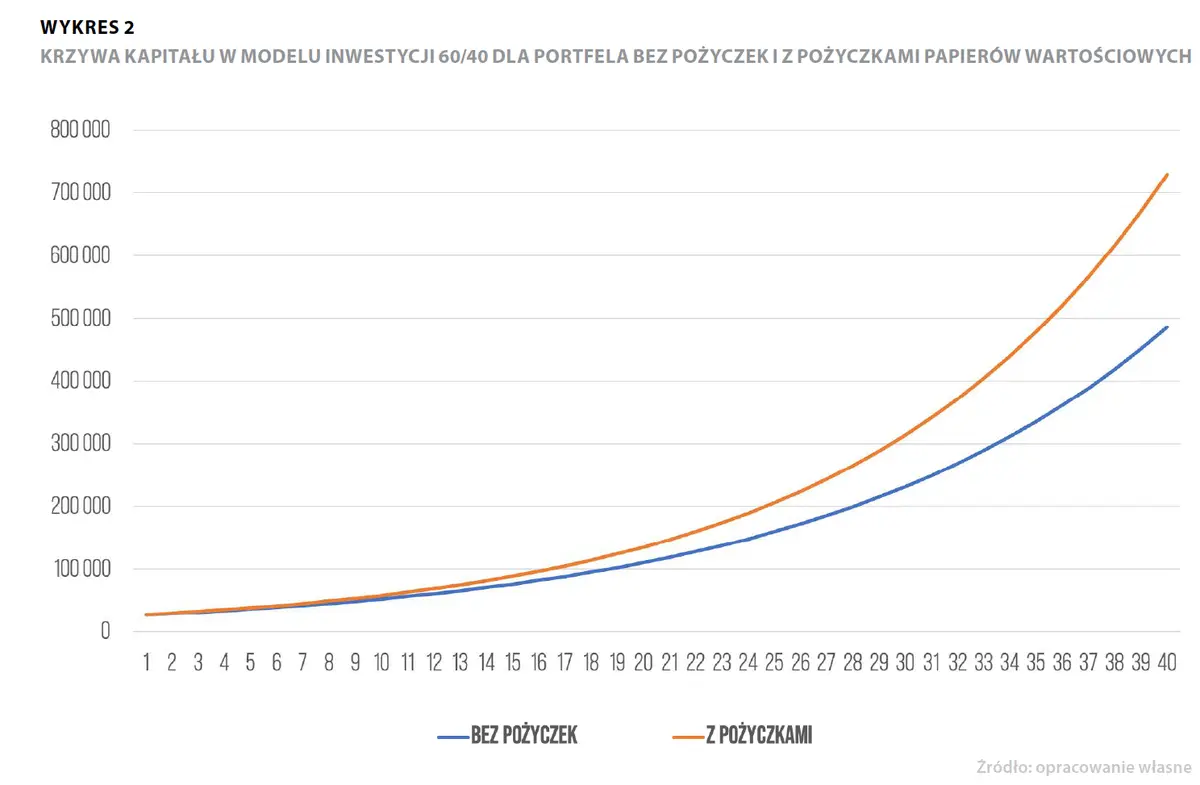

Sprawdźmy zatem, jak będą zachowywały się portfele 60/40 w dwóch wersjach: bez przychodów z pożyczek papierów wartościowych (daje 7,7% średniorocznie) i z przychodami z tego źródła (zapewnia 8,8% średniorocznie). Załóżmy perspektywę 40-letnią, bo tyle w zaokrągleniu oszczędności może odkładać na emeryturę przeciętny człowiek. Poniższe wyliczenia dotyczą stóp zwrotu brutto (przed podatkiem od przychodów kapitałowych) i zakładają ciągłą reinwestycję gromadzonych środków. Wartością początkową jest 25 tys. dolarów, czyli mniej więcej równowartość 100 tys. złotych.

Mimo, wydawałoby się, niewielkiej różnicy (nieco ponad 1 punkt procentowy) pomiędzy oczekiwanymi stopami zwrotu, po 40 latach siła procentu składanego ewidentnie daje o sobie znać. Inwestor wspomagający swoje zyski portfelowe poprzez uczestnictwo w programach pożyczek papierów wartościowych miałby 730 tys. dolarów w długim terminie, czyli więcej aż o 244 tys. dolarów niż ten, który ignorowałby możliwość „podrasowania” wartości swoich aktywów.

Przychody odsetkowe od pożyczek papierów wartościowych mogą być drugim kluczowym źródłem stałego dochodu bez względu na koniunkturę panującą na rynkach finansowych. Są podobne do strumieni, jakie inwestorzy otrzymują z posiadania aktywów – odsetek kuponowych dla instrumentów dłużnych i dywidend dla akcji. Potencjalne przychody z uczestnictwa w programach pożyczkowych wytrzymują próbę porównywania ze stopami dywidend dla wybranych podstawowych indeksów z rodziny MSCI (w dolarach). Na koniec lutego 2022 r. stopa dywidendy dla indeksu MSCI ACWI (rynki rozwinięte i wschodzące) wynosiła 1,95%, MSCI Emerging Markets (rynki wschodzące) 2,55%, zaś MSCI USA 1,42%.

Precyzyjne oszacowanie, ile dokładnie można zarobić na uczestnictwie w programach pożyczkowych jest trudne do ustalenia. Wyrobienie sobie pewnego poglądu na tę sprawę może ułatwić strona internetowa iBorrowDesk[1]. Można na niej znaleźć kluczowe parametry dotyczące aktualnych warunków pożyczek w Interactive Brokers. Dane dotyczą 17 państw (głównie gospodarki rozwinięte), w tym m. in. Stanów Zjednoczonych, Kanady, Australii, Wielkiej Brytanii, Niemiec, Francji, Hongkongu i Japonii. Nietrudno tam znaleźć instrumenty finansowe, które dają w danym momencie po kilkaset procent odsetek rocznie, niemniej jednak są to zdecydowanie wyjątki od reguły niż zasada.

-

https://iborrowdesk.com/filter ↑