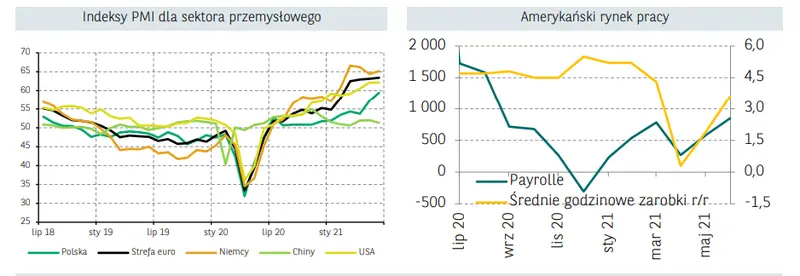

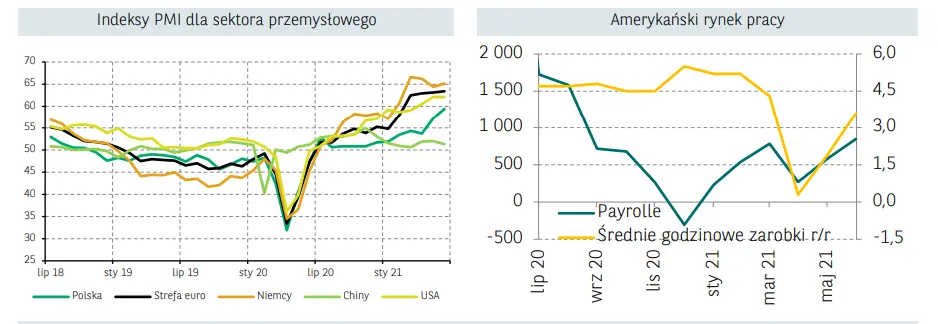

Miniony tydzień w kalendarium makroekonomicznym to przede wszystkim finalne odczyty PMI przemysłu oraz piątkowe dane z amerykańskiego rynku pracy za czerwiec. Pierwsze z wymienionych okazały się bez większego wpływu na sentyment na rynku, mimo iż w większości przekroczyły oczekiwania.

Wskaźnik dla strefy euro wypadł nieznacznie lepiej w porównaniu ze wstępnymi szacunkami (63,4 pkt. wobec 63,1 pkt.)

Wśród największych gospodarek wyjątkiem okazały się Chiny, gdzie po majowych 52,0 pkt. wskaźnik obniżył się do 51,3 pkt., gdy konsensus rynkowy zakładał spadek tylko o 0,2 pkt. Co warto podkreślić, opublikowany czerwcowy wskaźnik PMI dla krajowej gospodarki zarejestrował nowy rekord 59,4 pkt., sygnalizując silne odbicie w sektorze wytwórczym wywołane rozluźnieniem obostrzeń oraz nasileniem popytu dzięki otwarciu kolejnych gałęzi gospodarki. Również wspomniane dane opublikowane w piątek przez Departament Pracy USA okazały się być lepsze od konsensusu.

W sektorze pozarolniczym w czerwcu przybyło 850 tys. nowych miejsc pracy, wobec oczekiwanych 700 tys.

Co ciekawe, stopa bezrobocia wzrosła mimo oczekiwanego jej spadku do 5,9% z 5,8% miesiąc wcześniej. Powyższe będzie dla Rezerwy Federalnej argumentem za utrzymaniem łagodnej polityki pieniężnej, o czym wspominał prezes Powell w ostatnich wypowiedziach. W przypadku krajowej gospodarki, poza czerwcowymi odczytami PMI ubiegły tydzień przyniósł wstępny odczyt inflacji CPI, które pozytywnie zaskoczył. Według danych GUS inflacja wyhamowała do 4,4% r/r z 4,6% r/r w maju. Jest to jednak w dalszym ciągu wynik znacznie powyżej celu inflacyjnego NBP. Jednocześnie wstępny szacunek wskazuje na wyhamowanie inflacji bazowej do około 3,4% r/r.

Nadchodzący tydzień to kontynuacja publikacji danych PMI

W poniedziałek poznamy indeksy PMI dla usług, które zapewne ponownie wskażą dynamiczny wzrost, w okolicy 60 pkt. Wstępny szacunek wskazuje tylko na nieznaczne wyhamowanie wskaźnika (o 1 punkt) w Wielkiej Brytanii. Tam sentyment może się pogorszyć, ze względu na rosnącą liczbę przypadków zachorowań na nową mutacje Covid- 19. Dzień później, we wtorek 6 lipca opublikowany zostanie odpowiednik PMI w Stanach Zjednoczonych czyli ISM. W jego przypadku konsensus również zakłada nieznaczne obniżenie się aktywności do 63,8 pkt z 64,0. Poza tym w przyszłym tygodniu kalendarz danych makroekonomicznych będzie relatywnie pusty.

Część uwagi inwestorów może zwrócić publikowany we wtorek lipcowy indeks ZEW

z niemieckiej gospodarki. Obrazuje on nastroje wśród analityków i inwestorów instytucjonalnych w odniesieniu do sytuacji gospodarczej w Niemczech. W ostatnim miesiącu indeks ten odnotował niewielki spadek do 79,8 pkt. Opublikowane zostaną również protokoły z posiedzeń Komitetu Otwartego Rynku oraz Europejskiego Banku Centralnego, które mogą dostarczyć cennych wskazówek co do dalszych planów głównych banków centralnych.

Pozostając w tematyce polityki monetarnej

w czwartek odbędzie się posiedzenie Rady Polityki Pieniężnej w Polsce. Podobnie jak rynek nie spodziewamy się istotnych zmian w dotychczasowych parametrach. Ewentualnych ruchów ze strony RPP spodziewamy się w listopadzie, kiedy to stopa referencyjna może zostać podniesiona o 15 pb., do 0,25%.

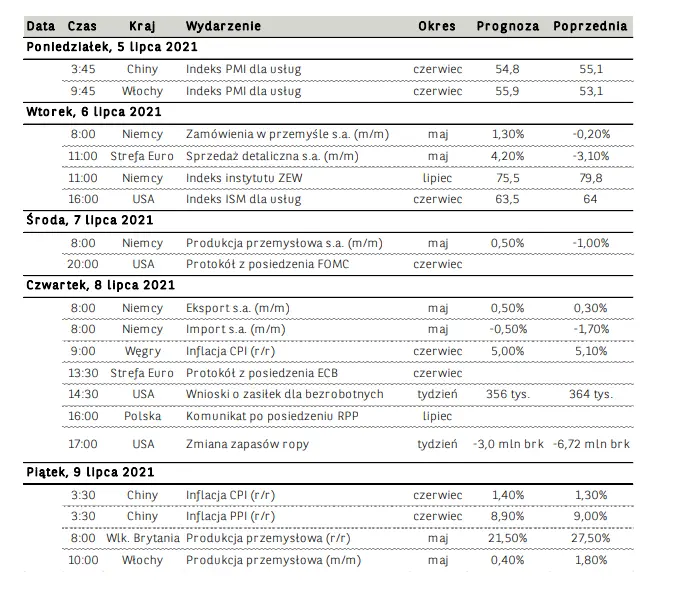

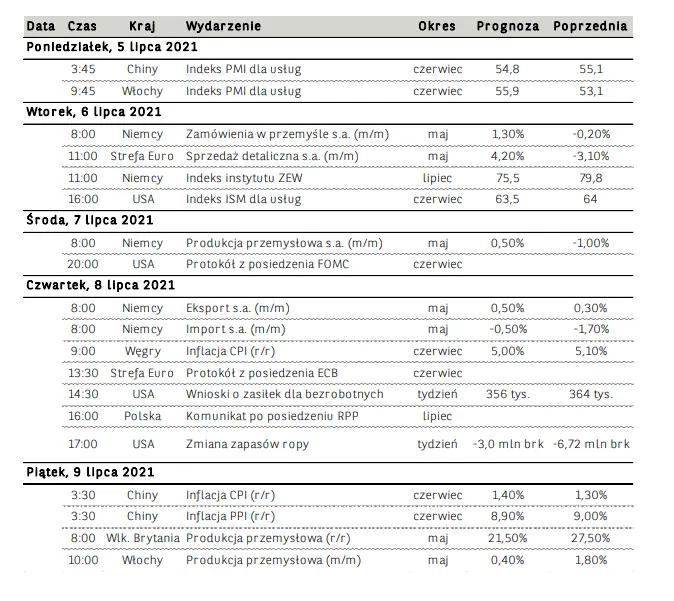

Kalendarium ekonomiczne