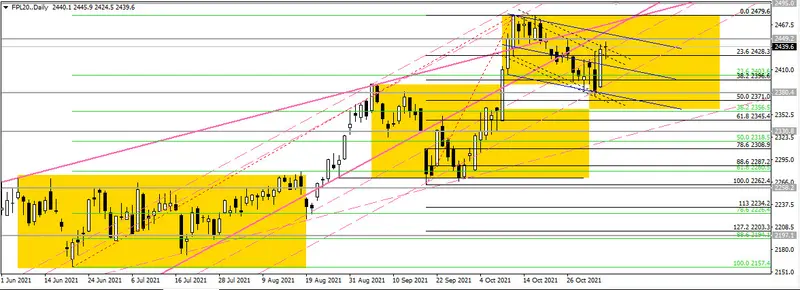

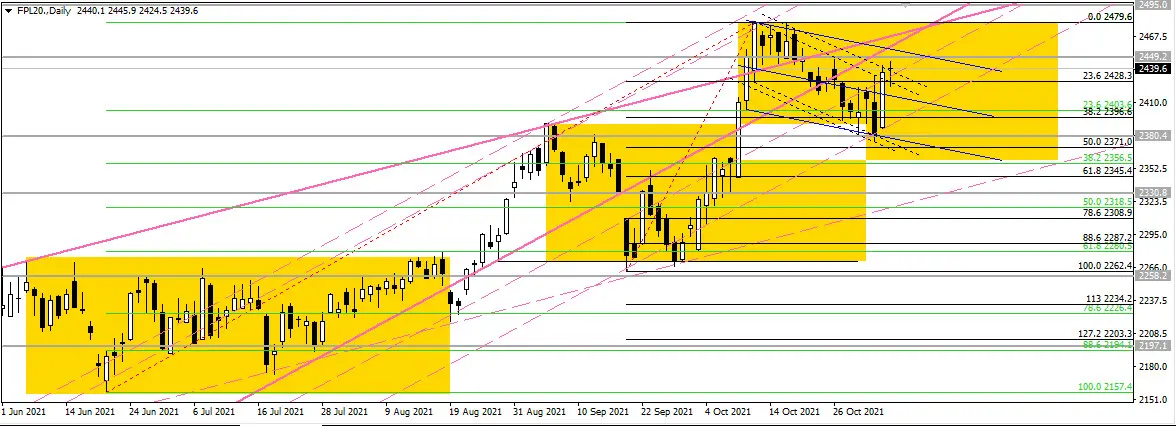

Kontrakty terminowe na WIG20 w czwartek przeszły z fazy mocnego spadku w fazę mocnego odbicia. To zachowanie rynku wpisało się w formację "V", która uznawana jest za najtrudniejszą do wcześniejszej identyfikacji.

Ta czwartkowa, dość zaskakująca i bardzo mocna kontra byków, która doprowadziła do podejścia kursu kontraktu pod kluczowy opór intra w rejonie 2440+, w piątek nie przerodziła się w skuteczny atak na ten opór. Kurs pozostawał praktycznie przez cały dzień w wąskiej konsolidacji, tuż pod tą barierą podażową.

Trzeba jednak cały czas brać pod uwagę wybicie w górę tej bariery i podejście w okolice 2454-58, gdzie znajduje się aktualnie - oprócz oporu intra - górny bok dużej flagi pro wzrostowej na interwale dziennym w zmodyfikowanej wersji w stosunku do pierwotnie ukształtowanej flagi na tym interwale.

Gdyby jednak popyt nie zdołał przebić się przez opór w rejonie 2440+, to mogłoby dojść do stopniowego oddalania się kursu od tego miejsca i tym samym schodzenia ponownie w okolice 2390+. Inwestuj codziennie online na FW20 razem z autorem artykułu!

Dopiero wybicie tego tej ostatniej bariery popytowej w dół mogłoby oznaczać powrót szans niedźwiedzi na spychanie kursu nie tylko do ostatnich dołków w okolicy 2375, ale niżej, w kierunku 2345-50+ ( węzeł di Napolego i OB na interwale dziennym). Zwracam jednocześnie uwagę, że odbicia od 2375 w górę nie można uznać jako przypadkowego z punktu widzenia wykresu dziennego. Tam bowiem znajduje się wsparcie powstałe na zasadzie zmiany biegunów (wcześniej znajdował się opór, atakowany we wrześniu) oraz połowa dużego białego korpusu dziennego z 8 października ( poziom 2378).

Jednocześnie pragnę również podkreślić, że wybicie w górę oporu 2440+ mogłoby nie tylko doprowadzić do ruchu w kierunku 2454-58, ale również do szczytów w rejonie 2480, gdyż pokonanie bariery 2440+ oznacza też powrót do obszaru ponad tygodniowej konsolidacji z października, która tworzyła się między właśnie 2440+ a okolicą 2480.

(Przypominam, że podawane w tym cyklu artykułów kwotowania i wykresy dotyczą instrumentu FPL20. Różnią się one od FW20 o 1 pkt, tzn. gdy mówimy w artykule np. o poziomie 2000, odnosimy się jednocześnie do poziomu 2001 na FW20.)