W IV kwartale 2021 r. utrzymywała się wysoka aktywność na rynku nieruchomości mieszkaniowych. Obserwowano wzrost średnich cen transakcyjnych mkw. mieszkań, zarówno na rynku pierwotnym jak i wtórnym, oraz wzrost stawek transakcyjnych najmu. Istotnie wzrosły koszty budowy mieszkań, zwłaszcza materiałów, robocizny i wynajęcia sprzętu.

Do użytkowania oddano 70,4 tys. mieszkań, tj. najwięcej od 2005 r., co było efektem aktywności deweloperów z ubiegłych lat. Jednak, liczba sprzedanych kontraktów na budowę mieszkań na największych rynkach pierwotnych pozostała poniżej wartości rekordowej z pierwszych dwóch kwartałów 2021 r. Niższa od historycznych maksimów sprzedaż mieszkań w największych miastach , jest wynikiem spadku rozmiarów oferty rynkowej u deweloperów i przesunięcia popytu na tańsze mieszkania w mniejszych ośrodkach.

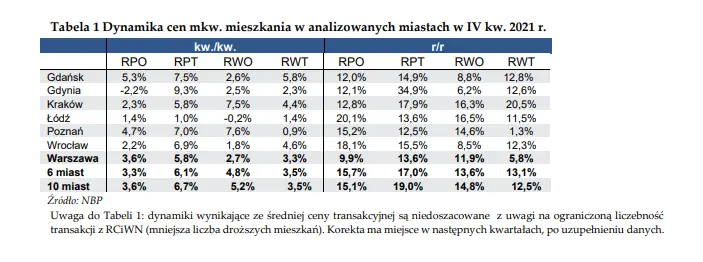

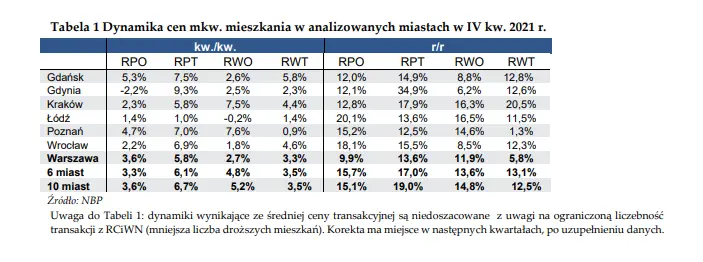

W IV kwartale 2021 r. notowano dalsze wzrosty cen mieszkań w większości analizowanych miast, wzrosły też dynamiki cen (por. tabela 1). Na rynku pierwotnym wzrosły ceny ofertowe (RPO) i ceny transakcyjne (RPT), a dynamika r/r była dwucyfrowa. Rosnące ceny mieszkań na rynkach pierwotnych (głównie w stanie deweloperskim, tj. do wykończenia we własnym zakresie oraz kupowane z opóźnioną realizacją), przy wysokim popycie powodują zainteresowanie nabywców tańszym rynkiem wtórnym.

Na rynku wtórnym także obserwowano wzrost cen ofertowych (RWO) i transakcyjnych (RWT) we wszystkich grupach miast. Ceny transakcyjne na rynku wtórnym wzrosły również w tempie dwucyfrowym, choć wolniej od rynku pierwotnego. Ceny korygowane indeksem hedonicznym rosły we wszystkich grupach miast, co oznacza, że podobne mieszkania sprzedawane były drożej niż miało to miejsce kwartał wcześniej.

***Materiał pochodzi z raportu NBP: “Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w IV kwartale 2021 r”, którego pełną zawartość możesz zobaczyć i pobrać klikając w poniższy przycisk: