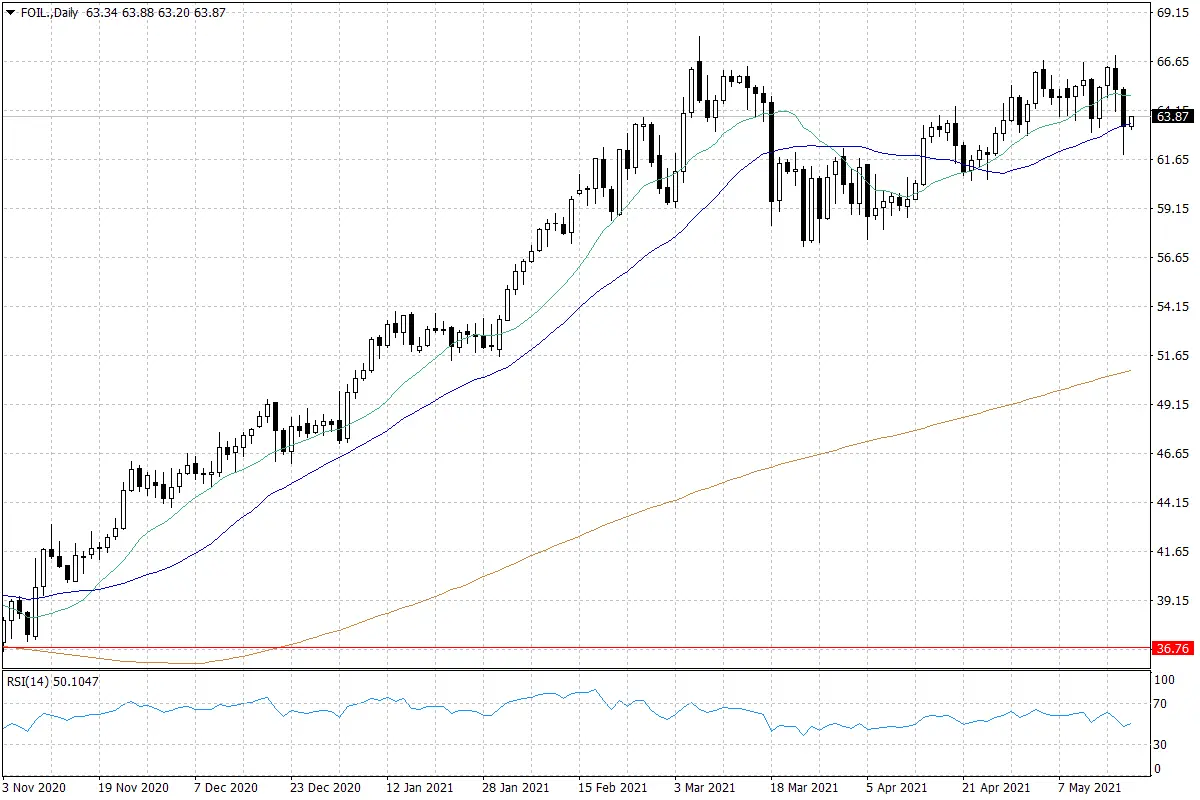

Notowaniom ropy naftowej w pierwszej połowie bieżącego tygodnia nie udało się wybić na nowe tegoroczne maksima. W przypadku cen ropy naftowej Brent, nie doszło więc do przełamania psychologicznej bariery na poziomie 70 USD za baryłkę. Zamiast tego, notowania tego surowca dynamicznie odbiły w dół. Tak wyraźna zniżka pogorszyła perspektywy krótkoterminowe dla cen ropy naftowej.

Pozytywnym akcentem jest fakt, że wczoraj Departament Energii USA (DoE) pokazał spory spadek zapasów benzyny w Stanach Zjednoczonych – a to świadczy o sezonowym wzroście popytu na paliwa, wynikającym z rozpoczętego wiosną sezonu urlopów i wyjazdów. Pewien optymizm na rynek wprowadza także znoszenie restrykcji pandemicznych w krajach zachodnich, w tym w wielu krajach Europy. To także budzi nadzieje na wzrost popytu na paliwa.

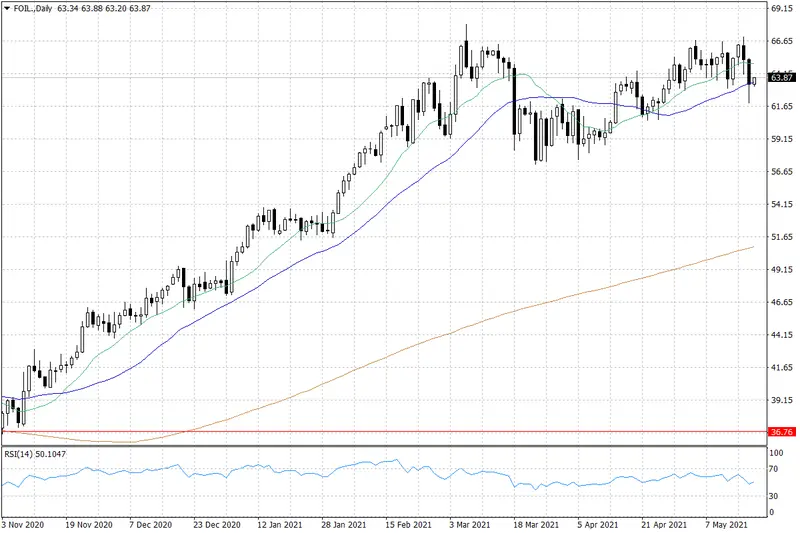

Notowania ropy naftowej WTI – dane dzienne

Jednak sytuacja w Azji pozostaje trudna. Ma to znaczenie zwłaszcza w kontekście Indii, które są jednym z największych konsumentów ropy naftowej na świecie. Na razie nie widać istotnych oznak wyhamowywania tempa zakażeń w tym kraju, co sprawia, że tamtejszy popyt na paliwa pozostanie przytłumiony.

Impulsem do zniżek cen ropy naftowej okazały się także doniesienia dotyczące Iranu. Pojawiły się bowiem informacje o tym, że Stany Zjednoczone i Iran robią postępy w zakresie przywrócenia paktu nuklearnego. To może oznaczać stopniowe znoszenie z Iranu sankcji, zaostrzonych podczas rządów Donalda Trumpa – a więc, pojawienie się większej ilości irańskiej ropy na globalnym rynku. O ile na razie brakuje konkretnych informacji na ten temat, to europejskie i indyjskie rafinerie już powoli przygotowują się do przyjmowania większych ilości irańskiej ropy naftowej w drugiej połowie bieżącego roku.

Notowania ropy naftowej Brent – dane dzienne

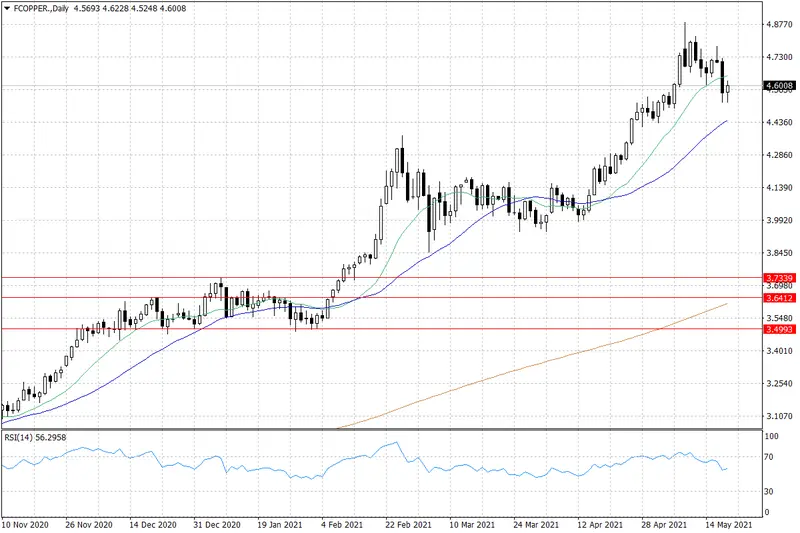

MIEDŹ - Chiny zajmą się stabilizacją cen surowców przemysłowych?

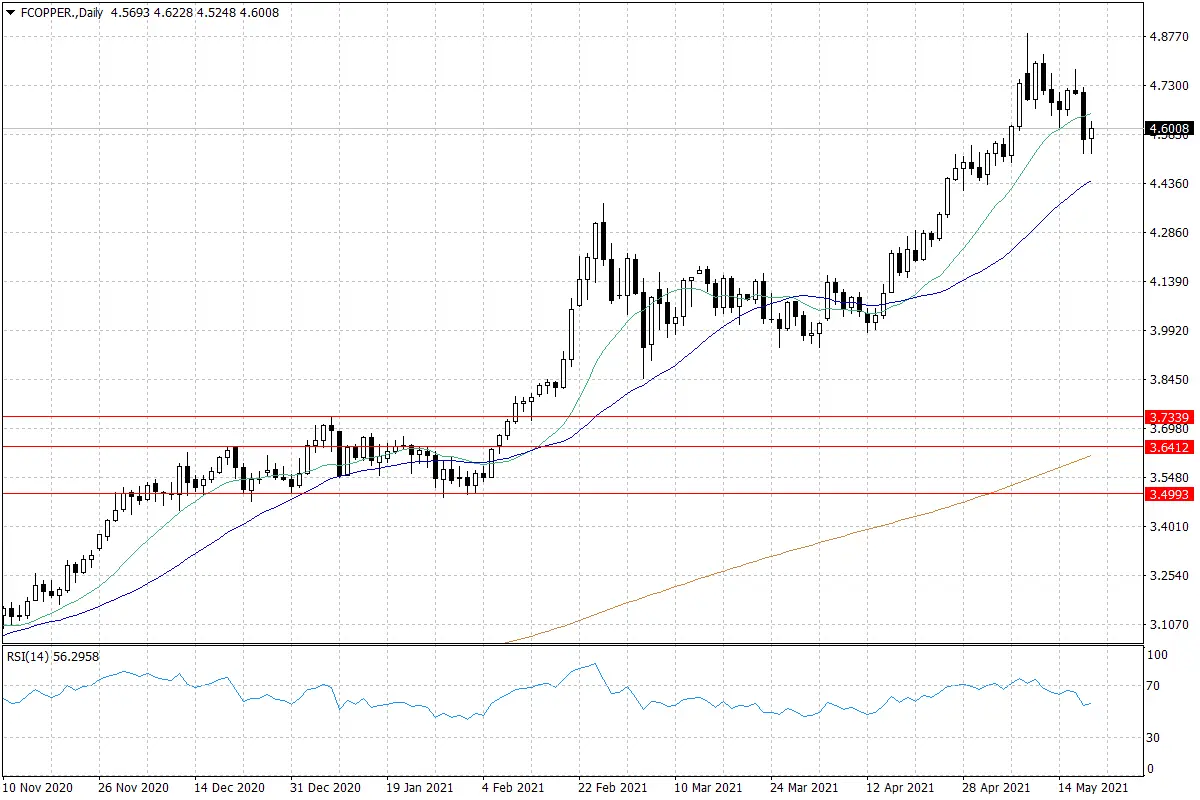

Wczoraj na rynkach surowców przemysłowych dominowała strona podażowa. Spadki nie ominęły także rynku miedzi – cena tego surowca w Stanach Zjednoczonych zniżkowała wczoraj o ponad 3%, schodząc do najniższych poziomów od dwóch tygodni.

Impulsem do zniżki cen miedzi – podobnie jak wielu innych surowców – był głównie wzrost wartości amerykańskiego dolara. USD wczoraj odbił się w górę po wcześniejszej spadkowej serii, generując presję na zniżkę notowań wielu surowców i towarów.

Tymczasem na rynkach surowców przemysłowych pojawił się nowy impuls do zniżek, a przynajmniej do wyhamowania potencjału wzrostowego ich cen. Chodzi o komunikat z Chin. Państwo Środka zapowiedziało, że będzie lepiej kontrolować podaż i zapasy wielu surowców, jak również dążyć do ustabilizowania ich cen. Na pierwszy strzał poszedł węgiel – Chiny wezwały lokalnych producentów do zwiększenia jego wydobycia.

Kraj ten naturalnie ma również ogromne możliwości wpływania na rynek miedzi – jako największy konsument tego metalu i państwo posiadające najwięcej hut miedzi na świecie. Chiny dysponują również ogromnymi zapasami tego surowca, aczkolwiek nie są one tak skrupulatnie mierzone jak np. zapasy przechowywane w magazynach monitorowanych przez LME. Chiny już w ostatnich tygodniach kilka razy wyrażały niezadowolenie z wysokich cen miedzi na globalnym rynku, sugerując możliwość jakiejś interwencji.

Notowania miedzi w USA – dane dzienne

Nota prawna: