W warunkach kryzysu nikogo już nie dziwi użycie niestandardowych narzędzi przez bank centralny. Gdy stopy procentowe spadły do zera, a nawet niżej, by stymulować gospodarkę jeszcze bardziej sięgnięto po programy luzowania ilościowego (QE). Co jeśli nawet one okazują się niewystarczające? Na scenę wkracza nieco zapomniane narzędzie, jakim są interwencje na rynku walutowym (FX). Przed pandemią na twarzach czołowych bankierów centralnych (w tym polskich) pytanych o FX rysowały się często uśmieszki lekceważenia. Teraz nikt się nie śmieje, a konserwatywne NBP pod koniec roku zszokowało po raz kolejny, dokonując ingerencji w kurs złotówki.

Z tego artykułu dowiesz się:

- Czy czeka nas nowy świt ingerencji banków centralnych na FX?

- Czym jest niemożliwa trójca i jakie znaczenie ma tzw. sterylizacja?

- Dlaczego NBP przeprowadza interwencje i z czym mogą się wiązać?

- Jak w tym miejscu przedstawiają się możliwe reżimy kursowe?

NBP wkracza do akcji

Pierwsze pogłoski, jakoby NBP interweniowało na złotówce pojawiły się w drugiej połowie grudnia 2020, gdy na EURPLN dały się poznać zadziwiające wystrzały wzrostowe. Oficjalnych informacji ze strony banku wtedy jeszcze nie było. 29 grudnia pojawił się fragment wywiadu z prezesem Glapińskim, gdzie wskazuje, że obecny poziom stóp NBP jest właściwy, jednak w pierwszym kwartale 2021 możliwe jest jego obniżenie, w zależności od sytuacji.

Była to pierwsza lampka ostrzegawcza, że coś jest na rzeczy,

ponieważ przygotowywany jest tu grunt pod potencjalne zejście z główną stopą referencyjną poniżej zera (źródło). 30 grudnia to zaś jednoznaczne wskazanie, że NBP interweniowało na złotówce i prawdopodobnie będzie dalej. Od razu podniosła się krytyka, że w ten sposób NBP przyczyni się do dalszego napędzania i tak już wysokiej inflacji. Glapiński utrzymuje, że projekcja inflacji na 2021 jest na „niskim poziomie”, więc jest przestrzeń do „zdecydowanych interwencji” (źródło). Warto zapoznać się z całym wywiadem, który ostatecznie się ukazał 5 stycznia: link.

Wykres EURPLN (D1) od 2019 roku z oznaczeniem czasu rozpoczęcia interwencji NBP i nieformalnej „podłogi” dla kursu. Źródło: TradingView

Opinie te utwierdziła członkini RPP – Grażyna Ancyparowicz, która stwierdziła, że stopy trzeba będzie ściąć, jeśli złotówka będzie uporczywie aprecjować (wzrastać na wartości, tj. EURPLN będzie spadać), czyli gdy interwencje NBP okażą się raczej daremne (oba narzędzia mogą być stosowane równolegle). Co ważne, wskazała, że kotwicą jest EURPLN na poziomie 4,5 lub wyższym. Nad Wisłą mamy zatem jawny powrót do interwencji walutowych adresujących przede wszystkim kurs euro, chociażby dlatego, że Euroland to nasz najważniejszy partner handlowy. W ciągu nieco ponad roku bank przeszedł od opinii „kurs FX nie jest naszą domeną” do „na kurs FX trzeba wpływać”. Rodzi się pytanie o skuteczność działań NBP, czy bankowi uda się przynajmniej średnioterminowo kotwiczyć kurs powyżej 4,5, by miał on jakikolwiek wymierny wpływ? – czas pokaże. Z bankowych analiz wynika, że słabsza złotówka jest nam po prostu potrzebna. Dlaczego? To spróbujemy rozszyfrować dalej.

Kurs walutowy nie musi być płynny!

Obecnie myśląc o kursach walutowych przyzwyczajeni jesteśmy do płynnych kwotowań z międzynarodowego rynku FX, gdzie gigantyczna płynność zawdzięczana jest ogromnym przepływom finansowym. Nie jest to jednak standard, a reżimów kursów (czyli swego rodzaju zasad ich działania) mamy nawet kilkanaście (zależy jak liczyć)! Na przeciwległych biegunach osi leżą kursy płynne oraz stałe, a między nimi występuje całe spektrum szarości.

W idealnych kursach płynnych bank centralny w ogóle nie interesuje się rynkiem FX:

jeszcze do 2020 roku w pobliżu takich założeń oscylowały najważniejsze banki centralne świata, a ich włodarze na konferencjach zbywali pytania o kurs walutowy. Przez ostatni rok jednak stanowiska te niepozornie, krok za krokiem, zmiękczano.

Dlaczego to kursy płynne, a nie stałe, są w XXI wieku tak popularne?

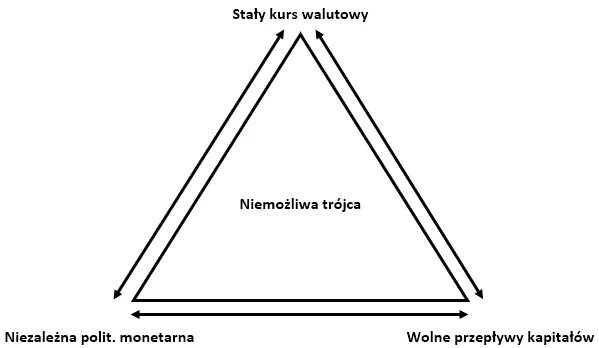

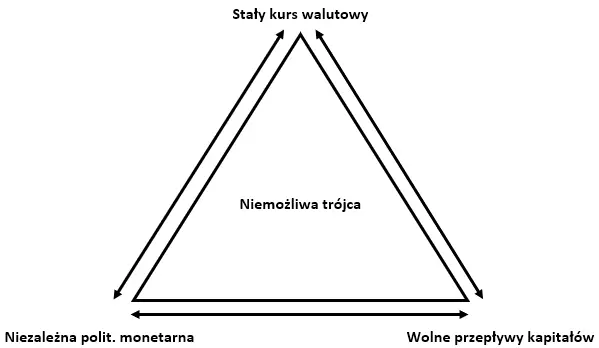

Otóż rozwiązują one podstawowy problem wynikający z tzw. modelu Mundella-Flemminga – niemożliwą trójcę. Problem ten prezentuje się jako trójkąt, na którego wierzchołkach mamy:

- wolne przepływy kapitałów (w sensie międzynarodowym),

- stały kurs waluty,

- niezależność w dziedzinie polityki pieniężnej.

Złota zasada brzmi, że bank centralny może realizować tylko dwa spośród trzech, nigdy zaś wszystkie. Jeśli założymy stały kurs walutowy i wolne przepływy kapitału, to polityka pieniężna (nade wszystko stopa procenta) musi być ustalana zgodnie z tą, która panuje w kraju wobec którego kotwiczymy kurs. Inaczej ujawniałaby się presja na kurs i krajowy bank centralny (który musiałby bronić kursu, ponosząc duże koszty) ze strony arbitrażystów i spekulantów, aż w końcu kurs by „pękł”. Podobnie było w Czarną Środę 1992 roku, gdy rząd Wielkiej Brytanii był zmuszony wycofać funta z mechanizmu kursowego ERM po ataku Georga Sorosa. Brytyjski bank centralny przeznaczył na obronę funta aż 10 mld dolarów (wyprzedzając dolary, których rezerwy wreszcie się wyczerpały), a mimo to musiał upłynnić kurs, przez co w następstwie wartość funta spadła o jedną-czwartą w kilka dni.

Jak można było do tego nie dopuścić?

Kontrolą przepływów kapitału, która umożliwia utrzymanie niezależności polityki pieniężnej, gdyż – upraszczając – ogranicza spektrum działań arbitrażystom i spekulantom do wywierania tego typu presji.

Źródło: Opracowanie własne

Trudno jednak w państwom rozwiniętym w globalnej gospodarce realizować kontrolę przepływów kapitału. Z drugiej strony ucięcie sobie nogi, jaką stanowi własna polityka pieniężna również niekoniecznie jest dobrym pomysłem (względnie sensowne jest to, jeśli zachodzi daleko idące podobieństwo struktury poszczególnych gospodarek - jest to krytyczny argument, dlaczego euro w Polsce to nie jest dobry pomysł). Rozwiązanie to obranie swobody przepływów kapitałów i niezależnej polityki monetarnej za cenę odstąpienia od kursu stałego.

Kurs płynny rodzi jednak poważne koszty z powodu niepewności jego zmian –

utrudnia firmom rachunki ekonomiczne i planowanie. Swobodnie kształtowany pod wpływem gry popytu i podaży kurs walutowy jest także wyzwaniem dla banków centralnych, ponieważ nie dość, że dynamicznie reaguje na ich decyzje, to jeszcze ma moc oddziaływania na sferę realną gospodarki (czyli faktyczne zmienne, typu poziom produkcji, czy wydatków).

Jak bank centralny może grać na rynku FX?

Gdy bank centralny zaczyna interesować się rynkiem FX, idealny, modelowy kurs płynny ulega niejako przybrudzeniu (stąd inna nazwa kursów zarządzanych: dirty float).

Bank centralny podejmując się interwencji walutowych może robić to generalnie na trzy sposoby:

- Wygładzać fluktuacje, czyli działać czysto stabilizacyjnie – nie przeciwstawia się zmianom;

- „leaning against the wind” – bank gra aktywniej, starając się przeciwdziałać krótko- i średnioterminowym wahaniom z uwagi na jakiś czynnik losowy. Bank spodziewa się tutaj, że wpływ takiego czynnika jest tylko okresowy i wygaśnie. Nie przeciwstawia się istotnym zmianom fundamentalnym, a tylko ewentualnie je opóźnia, by wspomóc gospodarkę;

- Wreszcie nieoficjalne kotwiczenie, gdy bank nie ma formalnego obowiązku, ale wyraża chęć, by przeciwstawiać się fundamentalnym zmianom kursów, które przekraczają jakiś określony poziom (zwykle niepodawany do publicznej wiadomości). Nastawienie jest tutaj bardziej długookresowe i „uparte”. NBP odpiera teraz zarzuty, że po cichu wprowadza jakieś korytarze kursowe z podobnego typu kotwiczeniem.

Interwencje banku centralnego mogą formalnie przeciwdziałać tak nadmiernej aprecjacji (wzrostu wartości), jak i deprecjacji (spadku wartości) waluty. Wszystko zależy od okoliczności rynkowych, natomiast skrzywienie jest częściej raczej w tym pierwszym kierunku. Koronny argument stanowi, że zbyt silna waluta szkodzi eksportowi, a także ma działanie na gospodarkę takie, jak podwyżka stóp procentowych, co pokażemy dalej.

Gdy więc bank centralny chce przeciwdziałać aprecjacji waluty krajowej,

wyprzedaje ją na rynku w zamian za wybrane waluty zagraniczne. Interwencja nie musi być przeprowadzana na wszystkich możliwych polach na raz, pozostałe kursy również zareagują, upraszczając, jeśli wykazują odpowiednią korelację – z czego ona wynika to inna sprawa. Relatywna cena waluty krajowej zatem spada.

Jaki jest tego efekt?

Bank centralny zwiększa krajową bazę monetarną (mówi się o niej jako o pieniądzu wielkiej mocy, jest to gotówka + rezerwy banków komercyjnych) – co prawda trafia ona wpierw na ogół za granicę, jednak z uwagi na powiązania handlowe wkrótce wraca do kraju chociażby jako zapłata za eksport dokonany przez polskie firmy – mogą one na przykład żądać zapłaty w złotówkach, jako formy zabezpieczenia przez ryzykiem walutowym i przez to przerzucać je na kontrahenta.

Po co i jak sterylizować?

Jako, że zwiększenie bazy monetarnej może być niepożądane z uwagi na swój możliwy wpływ na inflację (zwiększenie działa jako dodatkowe poluzowanie, co jednak może być pożądane), to bank centralny może dokonać „sterylizacji” tego wpływu – transakcji odwrotnej, równoważącej początkowe zwiększenie bazy.

Na czym polega taka transakcja?

Sterylizacja dokonywana jest na krajowym rynku długu. Bank centralny posiada na przykład w swoim bilansie krajowe instrumenty dłużne, chociażby obligacje. Odsprzedaje je zatem bankom komercyjnym, które płacą za nie swoimi rezerwami. W ten sposób baza monetarna jest ściągana z rynku, bilans banku centralnego wraca do początkowego poziomu, a zmianie ulega tylko jego struktura – więcej jest zagranicznych rezerw walutowych, a mniej krajowych instrumentów dłużnych (obligacji). Zwiększone rezerwy zagraniczne to rzecz jasna miły dodatek dla banku.

Kurs USDCNY na przestrzeni ponad ćwierćwiecza. Widać jak chiński bank centralny stopniowo zmienił nastawienie, acz wciąż bacznie pilnuje kursu waluty. Źródło: TradingView.

Interweniujemy w kurs nominalny, działamy na realny

Bank centralny ingerując na rynku FX oddziałuje na kurs nominalny, ale celem jest zmiana kształtowania się kursu realnego, w którym tkwi cały szkopuł. O ile nominalny kurs walutowy to po prostu relacja wymienna dwu walut, jak ile złotówek za jedno euro, kurs realny bierze pod uwagę stosunki poziomów cen, które przecież nie są wszędzie takie same.

To właśnie kurs realny jest kluczowy dla importerów i eksporterów,

ponieważ nie interesuje ich tylko kurs walutowy, ale też ceny dóbr na różnych rynkach zagranicznych. Kurs realny z perspektywy polskiej to po prostu kurs nominalny EURPLN pomnożony przez poziom cen zagranicznych i podzielony przez poziom cen krajowych. Poziomy cen interpretuje się jako reprezentatywne koszyki cen różnych dóbr i usług, jak w metodyce pomiaru inflacji. Taki kurs realny interpretuje się analogicznie jak „zwykłe” EURPLN – spadek to aprecjacja złotówki, zaś wzrost – jej deprecjacja.

Kontynuując przykład Polski i Eurolandu zauważmy,

że obecnie nad strefą Euro ciąży widmo w najlepszym razie wytłumionej inflacji w okolicach zera. Poziom cen zagranicznych możemy zatem przyjąć za stały (brak inflacji – brak zmiany poziomu cen), jako że inflacja jest marginalna. W Polsce tymczasem inflacja jest podwyższona, więc krajowy poziom cen rośnie i oczekuje się, że dalej będzie rosnąć. Zwiększa się mianownik naszego ułamka, w wyniku tego kurs realny spada, czyli złotówka realnie aprecjuje.

Jak temu przeciwdziałać?

Musimy zwiększyć licznik ułamka, a jako że poziom cen w Eurolandzie uznajemy za stały, to zadziałać możemy tylko na nominalny kurs walutowy… i właśnie to NBP robi. Osłabia nominalny kurs złotówki do euro, przez co EURPLN rośnie, przez co rośnie licznik ułamka realnego kursu, przez co przynajmniej staramy się kompensować realną aprecjację złotówki. NBP uznał, że wzrost kursu EURPLN w zeszłym roku był niewystarczający, a notowania pod koniec 2020 roku zbyt niskie, stąd zdecydowano się na interwencję, by dodatkowo osłabić złotówkę nie po prostu nominalnie, ale realnie.

Dlaczego jednak kurs walutowy jest tak istotny,

czy tylko z powodu samego eksportu, który staje się mniej konkurencyjny wraz z aprecjacją złotówki? Trzeba przyznać, że kierowany kurs walutowy jest tutaj potężnym narzędziem, który przynajmniej dopomagać może konkurencyjności eksportu – patrz na przykład działania chińskiego banku centralnego w kontekście od lat utrzymywania celowo podwartościowego yuana. NBP wskazuje, że deprecjacja złotego sprzyjać będzie pobudzeniu eksportu (z perspektywy zagranicy nasz eksport jest tańszy), niekoniecznie jednak musi się to przekładać na wzrost PKB. Licząc PKB uwzględnia się tzw. czynnik NX, który jest wynikiem bilansu handlowego, eksportem netto, czyli różnicą między eksportem dóbr i usług a importem ich.

Czy słabsza złotówka zawsze wspomoże gospodarkę?

Z początku po deprecjacji złotego zaobserwować można negatywny efekt cenowy, jako że z naszej perspektywy rośnie rachunek za import (staje się on droższy, bo więcej musimy wydać na zakup waluty zagranicznej, by za niego zapłacić). NX zatem z początku się pogorszy, co będzie mieć negatywny wpływ na PKB. Ostatecznie wszystko zależy od tego, czy większy eksport skompensuje droższy import, czego przed faktem ocenić się bezpośrednio nie da. Relatywne zmiany cen przekładają się na zmiany ilości wymienianych dóbr i usług dopiero z czasem.

Wpływ tańszej złotówki można starać się przybliżać, przynajmniej modelowo

Służy do tego tzw. warunek Marshalla-Lernera. Mówi on, że zmiana w bilansie handlowym będzie dodatnia (czyli wpłynie pozytywnie na PKB), jeśli zmiana w wielkości eksportu minus zmiana wielkości importu, minus zmiana w realnym kursie walutowym jest dodania. Jeśli zatem wywołamy pośrednio wzrost realnego kursu o 1% (osłabiając złotówkę), co wywoła zmianę w eksporcie o +0,6% a w imporcie o -0,5%, to mamy 0,6%-(-0,5%)-1% > 0, czyli bilans handlowy się poprawia i zwiększa PKB. Cały ten rachunek jest jednak mocno uproszczony, bo zakłada, że bilans handlowy z początku jest w równowadze, czyli NX=0, eksport = import, co jest nierealistycznym założeniem. Co więcej, import może się obniżyć w mniejszym stopniu, aniżeli tego oczekiwaliśmy, co spowoduje, że NX ostatecznie się pogorszy.

Dlaczego?

Wzrost eksportu wygeneruje dodatkowy dochód, który może być przeznaczony również na zwiększenie importu, nawet w obliczu relatywnie wyższych jego cen – zależy to od krańcowej skłonności do importu społeczeństwa, czyli ile groszy z każdej dodatkowej złotówki dochodu przeznacza ono na import. Istnieje także kategoria importu koniecznego, który musimy realizować, ponieważ danych dóbr czy usług nie znajdziemy w kraju.

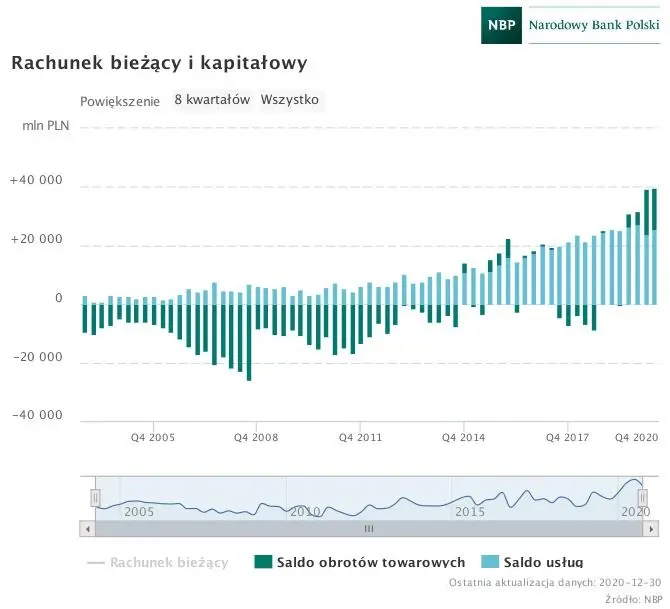

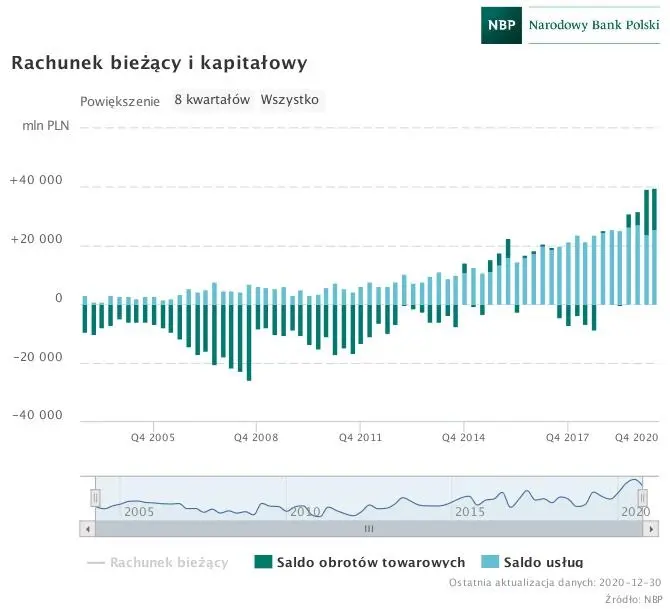

Eksport netto (salda) towarów i usług dla Polski. Źródło: NBP

Dlaczego kurs walutowy to dla banku centralnego problem?

Umocnienie się złotówki działałaby jak zacieśnienie polityki monetarnej. Wynika to z tzw. Uncovered Interest Rate Parity (UIP), która wiąże obecny i oczekiwany nominalny („zwykły”) kurs walutowy z poziomem rynkowych (to nie to samo, co nominalne ustalane przez banki centralne) stóp procentowych w kraju i za granicą. Chodzi o to, by nie był możliwy arbitraż – w długim okresie waluta nie może jednocześnie oferować wyższych stóp procentowych i się umacniać, musi się osłabić, by zrównoważyć wyższe stopy. Wzór na UIP jest następujący:

Obecny_kurs_walutowy = Kurs_oczekiwany / (1 + stopa_procentowa_krajowa – stopa_zagraniczna)

Kurs oczekiwany jest brany jako dany,

co motywuje się tym, że rynki finansowe mają jakiś ogólny obraz tego, ile powinno wynosić EURPLN i na przykład przyjmują, że interwencje NBP są tylko przejściowe. Dajmy, że kurs oczekiwany EURPLN wynosi 4,4, stopa u nas to 0,1%, a w Eurolandzie 0% (upraszczająco). Kurs obecny zatem z UIP to 4,395 (patrząc na oczekiwane 4,4 spodziewane jest osłabienie złotówki zgodnie z zasadą braku arbitrażu, ponieważ u nas jest wyższa stopa). Jeśli złotówka teraz zacznie nam się umacniać, powiedzmy do 4,3, to przy niezmienionym poziomie kursu oczekiwanego i stopie zagranicznej, stopa krajowa rośnie do 2,3%! Jeśli NBP interweniuje i podwyższa kurs do 4,5 (przy innych warunkach niezmienionych), to stopa w kraju obniża się z +0,1% do -2,(2)%, czyli dostarcza dodatkowego stymulowania monetarnego. Wszystko to jednak przy założeniu, że oczekiwania względem przyszłego kursu się nie zmieniły, co pewne nie jest. Niższa stopa dalej przez różne kanały przekłada się na wzrost poziomu cen.

Jak będzie w Polsce?

Jak zobaczyliśmy wyżej, osłabienie waluty krajowej ma analogiczny skutek jak dodatkowe ścięcie stóp, co przekłada się na pobudzenie inflacji. Warto pamiętać, że o interwencjach w Polsce nie decyduje RPP, tylko zarząd NBP na czele z prezesem – nie można tego mylić. Jeśli bankowe modele są słuszne, to interwencje FX nieco dopomogą gospodarce, nie powodując przy tym wystrzału na poziomie cen.

Pozostaje przy tym pytanie, czy NBP będzie sterylizować interwencję

Bank od dłuższego czasu stoi twardo na stanowisku, że choć krótkoterminowo były odchylenia w gorę od ich prognoz inflacji, to w średnim terminie ma ona spadać i stąd trzeba wyprzedzająco ją pobudzać (warto przeczytać najnowszy wywiad z Glapińskim: link). NBP zatem sterylizować nie musi – zwiększenie bazy monetarnej dostarczy dodatkowego bodźca inflacyjnego. Dodajmy do tego QE, czyli w istocie zakupy na krajowym rynku długu, z którymi sterylizacja by się kłóciła (jest w końcu działaniem odwrotnym). Być może zostanie ona dokonana przy okazji tzw. exit strategy, czyli zakończenia QE i generalnego zacieśniania polityki NBP, co jednak – jak wskazuje Glapiński – leży obecnie w sferze fantazji.