„Kupić tanio, sprzedać drogo” – prosta niczym konstrukcja cepa maksyma rodem z poprzedniego ustroju wbrew pozorom przyczyniła się do zbudowania niejednej małej fortuny. Czy zatem może być przydatna na giełdzie w kontekście znanego każdemu inwestorowi wskaźnika C/Z (cena/zysk). Tak, ale trzeba uważać na kilka pułapek związanych z wydawałoby się jednym z najprostszych wskaźników giełdowych. Jakich?

Sposoby obliczania wskaźnika C/Z

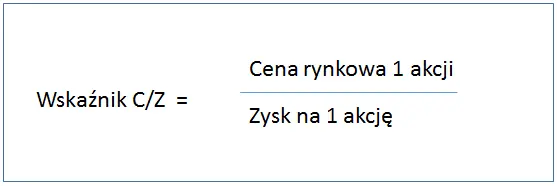

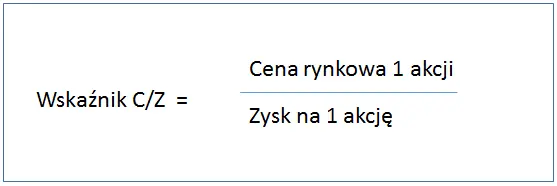

Na początek kilka wzorów:

Wskaźnik ten można obliczyć na dwa sposoby:

- Dzieląc aktualną cenę akcji danej spółki przez jej aktualny wskaźnik EPS, czyli zysk netto przypadający na 1 akcję

https://edu.stockwatch.pl/wskaznik-c-z-prawde-ci-powie-ale-nie-zawsze-i-nie-kazdemu,edukacja,718.html

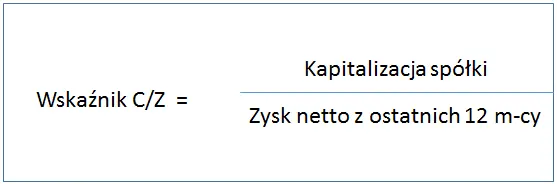

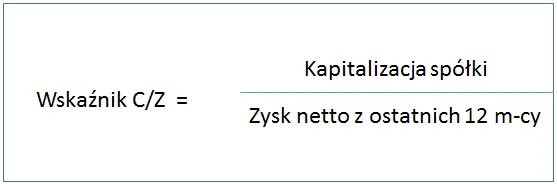

- Dzieląc kapitalizację spółki przez zysk netto za ostatnie 12 miesięcy.

https://edu.stockwatch.pl/wskaznik-c-z-prawde-ci-powie-ale-nie-zawsze-i-nie-kazdemu,edukacja,718.html

Niby prosty wzór, żadna filozofia. Sprawdzasz wartość wskaźnika C/Z dla wybranej spółki na portalu finansowym, wartość wynosi np. 12,5. Weryfikujesz go wykonując samodzielne obliczenia – zdziwienie, wychodzi 13,0. Dla pewności sprawdzasz poziom wskaźnika na stronie GPW – wartość wynosi 12,7. I każda z nich jest prawidłowa. Jak to możliwe?

Ta sama spółka, różne portale finansowe i różne wysokości C/Z?

Zapewne widziałeś, że wartości wskaźnika C/Z prezentowane na różnych portalach finansowych dla tej samej spółki w tym samym momencie mogą się niekiedy znacznie różnić. Dlaczego? Są tego 2 powody.

- O ile co do licznika raczej nie powinno być większych wątpliwości, o tyle mianownik nastręcza pewnych problemów. Kwestia dotyczy zysku netto – w przypadku grup kapitałowych, w których występują spółki zależne konsolidowane metoda pełną, wykazuje się zysk netto oraz zysk netto przypadający jednostce dominującej. Przykład: spółka matka, której kapitalizacja wynosi 200 mln zł wypracowała w danym roku obrotowym 30 mln zł zysku netto. Spółka córka, w której posiada 70% udziałów wypracowała 10 mln zł zysku netto. W sprawozdaniu finansowym skonsolidowany zysk netto będzie wynosił 30 mln + 10 mln = 40 mln zł. Zysk netto przypadający jednostce dominującej wyniesie jednak jedynie 30 mln + 70%*10 mln =37 mln zł. W związku z powyższym wskaźnik C/Z w zależności od tego, który zysk netto uwzględni się w obliczeniach, będzie wynosił albo 5,0 (200 mln/40 mln) albo 5,41 (200 mln/37 mln).

- Różne sposoby liczenia zysku za ostatnie 12 miesięcy. Często spółki najpierw publikują wyniki kwartalne np. za QII lub QIV, a dopiero potem wyniki półroczne lub roczne. Zdarza się, że wyniki wykazywane w sprawozdaniu rocznym odbiegają od prezentowanych w raporcie za QIV. Powodem tego mogą być odpisy od wartości aktywów albo rezerwy na zobowiązania. Powyższe rozbieżności mogą wpływać na inne wartości wskaźnika C/Z uzyskiwane za ten sam okres sprawozdawczy.

Interpretacja wskaźnika C/Z

Co oznacza wskaźnik C/Z (cena/zysk) lub P/E (price to earnings)?

Wskaźnik ten w uproszczeniu oznacza, ile lat musimy czekać, by zwrócił się zakup akcji przy założeniu, iż spółka 100% zysku netto wypłaca w formie dywidendy i zysk generowany przez spółkę co roku jest na stałym poziomie. Przykład. Kupuję 1 akcję spółki XYZ za cenę 100 zł przy wskaźniku C/Z na poziomie 10. W uproszczeniu, jeżeli spółka co roku będzie wypłacać 100% zysku netto w formie dywidendy, po 10 latach suma uzyskanych przeze mnie dywidend wyniesie 100 zł, czyli w pełni pokryje koszt akcji, który poniosłem. Idąc tym tropem, im mniejszy wskaźnik C/Z, czyli krótszy czas zwrotu z inwestycji, tym lepiej? Nie do końca. Poniżej przedstawię 6 pułapek związanych ze wskaźnikiem C/Z.

Trzymanie się sztywnego zakresu liczbowego, kiedy spółka jest tania, a kiedy droga.

Zgodnie z literaturą (czyli teoretycznie) spółki o wskaźniku C/Z:

- poniżej 10 są tanie, czyli hipotetycznie stanowią okazje inwestycyjną,

- powyżej 20 są drogie, czyli „pociąg inwestycyjny już odjechał” trzymając się żargonu rodem z forum Bankiera.

Idąc tym tropem wchodzimy na stronę GPW, wyszukujemy 10 lub 15 spółek o najniższym poziomie C/Z, kupujemy akcje i „wyjeżdżamy w Bieszczady”. No nie do końca. Na co należy zwrócić uwagę?

- Spółki o niskim poziomie wskaźnika C/Z najczęściej są spółkami mającymi duże problemy operacyjne, są w restrukturyzacji lub odnotowują cykliczne straty (ujemny wskaźnik C/Z) – są to co do zasady słabe wybory inwestycyjne

- Z drugiej strony, zwłaszcza w dobie pandemii, wiele dobrych spółek w wyniku locdownowych restrykcji odnotowało przejściowo złe wyniki finansowe, w wyniku czego są wyceniane tanio – o ile są dobrze zarządzane i mają ugruntowaną pozycję na rynku, mogą długoterminowo stanowić okazję inwestycyjną.

- Zawsze trzeba analizować poziom wskaźnika C/Z na tle innych spółek z danego sektora – co do zasady spółki wzrostowe (biotechnologie, gaming, hi-tech) cechują się wyższym poziomem wskaźnika C/Z niż spółki wartościowe (np. energetyka)

- Brak uwzględniania prognoz przychodów

- Na giełdzie kupujemy przyszłość – aktualny kurs akcji dyskontuje przewidywane sukcesy (i porażki) danej spółki. Często to widać po poziomach wskaźnika C/Z dla spółek technologicznych oraz gamingowych, w przypadku których udana premiera gry albo sukces projektu technologicznego może wywindować wynik finansowy. O ile C/Z na poziomie 150 w przypadku spółki gamingowej może wywołać panikę internetowych guru inwestowania wieszczących bańkę i rychły krach, o tyle jeśli uwzględni się w wycenie prognozowane przychody spółki uzyskane w wyniku ewentualnego sukcesu premiery gry, wskaźnik ten spada w okolice 15 – 20.

- Z drugiej strony, poziom wskaźnika C/Z na poziomie np. 300 dla spółki, która „przewiduje, że ewentualnie w przyszłości, jeśli wszystko pójdzie dobrze, istnieje duża

szansa, że ich produkt osiągnie sukces” brzmi jak ewidentna bańka. Cały pic polega na tym, by umieć odróżnić spółkę z pkt. 1 od spółki z punktu 2.

Wskaźnik C/Z uwzględnia dane za ostatnie 12 miesięcy. Biorąc pod uwagę, iż raporty kwartalne są publikowane z 2-3 miesięcznym opóźnieniem, poziom raportowanego zysku netto może nie odzwierciedlać potencjału spółki do generowania przepływów pieniężnych, zwłaszcza w dynamicznie ewoluujących realiach covidowych. Ponadto, co szczególnie istotne jest w przypadku spółek gamingowych, nie uwzględnia prognozowanych przychodów z planowanych premier dużych tytułów.

- Brak uwzględnienia cyklu koniunkturalnego

Poziom zysku netto za 2020r. spółek z branży paliwowej, odzieżowej czy gastronomicznej będzie niemiarodajny w celu oceny długoterminowego potencjału spółki do generowania przepływów pieniężnych.

W tym miejscu warto wspomnieć o wskaźniku CAPE, który został opracowany przez profesora Shillera, który uwzględnia średni poziom zysków z ostatnich 10 lat skorygowany o efekt inflacji, co może częściowo niwelować tę wadę wskaźnika C/Z.

- Podatność zysku netto na manipulacje

Zysk netto z uwagi na tzw. optymalizację podatkową może podlegać licznym manipulacjom księgowym. Co do zasady wiarygodniejszą pozycją bilansową do oceny efektywności operacyjnej przedsiębiorstwa jest EBITDA czyli zysk operacyjny powiększony o amortyzację, która jest „papierowym kosztem”.

- Podatność na zadłużenie spółki

Wyższe zadłużenie spółki to wyższa dźwignia finansowa, która z kolei wpływa na poziom wskaźnika C/Z. Celem analizy potencjału własnego spółki do generowania przepływów pieniężnych, warto zwrócić uwagę na wskaźnik C/Z operacyjny, który jest podawany przez niektóre portale finansowe.

- Podatność na wpływ zdarzeń nadzwyczajnych

W analizie fundamentalnej istnieje coś takie jak one-off czyli tzw. zdarzenie jednorazowe mające znaczny wpływ na wynik finansowy spółki. Może nim być np. dofinansowanie z agencji rządowej, co miało miejsce w tym roku w przypadku polskich spółek gamingowych, sprzedaż części aktywów nieprodukcyjnych lub udziałów w innych spółkach. Z drugiej strony zdarzenia nadzwyczajne mogą mieć negatywny wpływ na wynik finansowy spółki, jak np. w sytuacji odpisów na należnościach od klientów, którzy zbankrutowali lub odpisy w wyniku nieosiągnięcia zakładanych wyników finansowych (słynna sprawa odpisu KGHM dotyczącego kopalni w Chile)

Jak dzięki C/Z ocenić inwestycję w obligacje?

Niektórzy inwestorzy chcący porównać atrakcyjność inwestowania w akcje z wejściem w rynek dłużny stosują odwrócony wskaźnik C/Z czyli Z/C. Jak należy go stosować? Aktualny wskaźnik C/Z dla indeksu WIG wynosi 32,7. Jego odwrotność wynosi 3,06%. Rentowność polskiej 10-latki wynosi obecnie 1,25%. Różnica między tymi dwiema wartościami stanowi w uproszczeniu premię za ryzyko.

Wnioski

Jak zatem należy stosować wskaźnik C/Z by zwiększyć swoje szanse w inwestowaniu na giełdzie?

- Zawsze porównuj wartość wskaźnika C/Z wybranej spółki na tle sektora. Może Ci w tym pomóc darmowe narzędzie, które oferuje np. portal biznesradar.

- Bierz poprawkę na to, do jakiego sektora należy wybrana spółka. C/Z na poziomie 25 to dość drogo jak na spółkę z branży energetycznej, ale stosunkowo tanio jak na gaming lub przedsiębiorstwo z branży hi-tech.

- Nigdy nie dokonuj selekcji spółki na podstawie jednego wskaźnika. Portale finansowe oferują możliwość wglądu w przekrojową analizę wskaźnikową spółki. Miej na uwadze ewentualne triggery wzrostowe lub spadkowe, które mogą wystąpić w dającej się przewidzieć przyszłości spółki.

- Pamiętaj, że C/Z odnosi się do historycznych danych – postaraj się dotrzeć do prognoz.

- Świetne historyczne dane wcale nie muszą się powtórzyć w przyszłości – uważaj na spółki sezonowe i beneficjentów takiej czy innej sytuacji makroekonomicznej.

- Przeanalizuj historyczne wartości wskaźnika dla wybranych spółek i postaraj się ocenić, jak w perspektywie kilkuletniej spółka jest aktualnie wyceniania. Może się okazać, że 30 to tanio, a 10 to drogo.

- Nie ma magicznej formuły – jeśli ktoś twierdzi, że za pomocą „opracowanego przez niego prostego i łatwego” algorytmu jest w stanie efektywnie selekcjonować spółki, „a to jest mój track record”, spokojnie schowaj swoją gotówkę do kieszeni, gdyż jest znacznie lepszym sprzedawcą, niż inwestorem.

Powyższa treść jest wyłącznie wyrazem osobistych poglądów autora, została przygotowana tylko i wyłącznie w celach informacyjnych i nie stanowi „rekomendacji” w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715). Nie stanowi rekomendacji w rozumieniu „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów” lub jakiejkolwiek porady, w tym w szczególności porady inwestycyjnej w zakresie doradztwa inwestycyjnego, o którym mowa w art. 76 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (t.j. Dz. U. 2017, poz. 1768 z póź. zm.), dalej: „Ustawa”, porady prawnej lub podatkowej, ani też nie jest wskazaniem, iż jakakolwiek inwestycja jest odpowiednia w indywidualnej sytuacji inwestora. Autor, nie ponosi odpowiedzialności za działania lub zaniechania czytelnika lub innego inwestora podjęte na podstawie niniejszego artykułu ani za szkody poniesione w wyniku tych decyzji inwestycyjnych, skutki finansowe i niefinansowe powstałe w wyniku wykorzystania niniejszego artykułu lub zawartych w nim informacji. Inwestowanie w papiery wartościowe wiąże się z ryzykiem utraty części lub całości zainwestowanego kapitału. Inwestor wykorzystuje informacje zawarte w niniejszym komentarzu na własne ryzyko i odpowiedzialność.

![Prognoza rentowności obligacji: spodziewane spadki na horyzoncie [Kwartalnik rynku stopy procentowej - II kwartał 2024 roku]](https://admin.fxmag.pl/api/image?url=media/pics/Depositphotos_7303599_L_27I0XLX.jpg&w=475)