Tytuł nie dotyczy tylko tego co robi turecki bank centralny - stopa procentowa została dzisiaj obniżona do 14 proc. - chociaż inflacja bije rekordy (ponad 21 proc.), podobnie jak turecka lira. Rynki wyrobiły już sobie opinię na temat erganomiki i jedynym, o czym można spekulować, to timing dla bankructwa Turcji i tego, jaki będzie mieć ono wpływ nie tylko gospodarczy, ale może bardziej społeczno-polityczny na jej sąsiadów (zwłaszcza UE).

Część inwestorów może czuć się zaskoczona obrotem spraw po wczorajszych sygnałach z FED. Było "jastrzębio", a reakcja jest "gołębia" - czy znów chodzi o niewidoczne niuanse? Ostatnio niejednokrotnie wspominałem, że Jerome Powell wyspecjalizował się w różnych wymówkach, które mają jak najdłużej konserwować status quo. O wiele łatwiej jest przyspieszyć tapering, który i tak miał małe znaczenie. Z kolei wykres dot-chart z trzema podwyżkami stóp w 2022 r. jest obrazem anonimowego głosowania wszystkich członków FED i nie musi zapowiadać podobnych posunięć w rzeczywistości. Jakie będą tematy zastępcze w najbliższych tygodniach? Omikron?

Nie wszyscy myślą jednak jak FED

Dzisiejszy przekaz z Banku Anglii może pokazać, że są też ci, którzy działają na przekór logice FED-u. Blisko 79 tys. dziennych przypadków przypadków COVID w Wielkiej Brytanii nie robi większego wrażenia na funcie. Kilka dni temu pisałem, że czarna prognoza ministra Javida mówiąca o 200 tys. zakażeń dziennie była dość rozsądnym posunięciem pozwalającym wcześniej przygotować się na taki scenariusz. Uwagę zwraca wciąż relatywnie niski odsetek hospitalizacji i śmiertelności, co zawdzięczamy wysokiemu odsetkowi szczepień - brytyjskie władze poinformowały, że dość sprawnie idzie dystrybucja trzeciej dawki szczepionki.

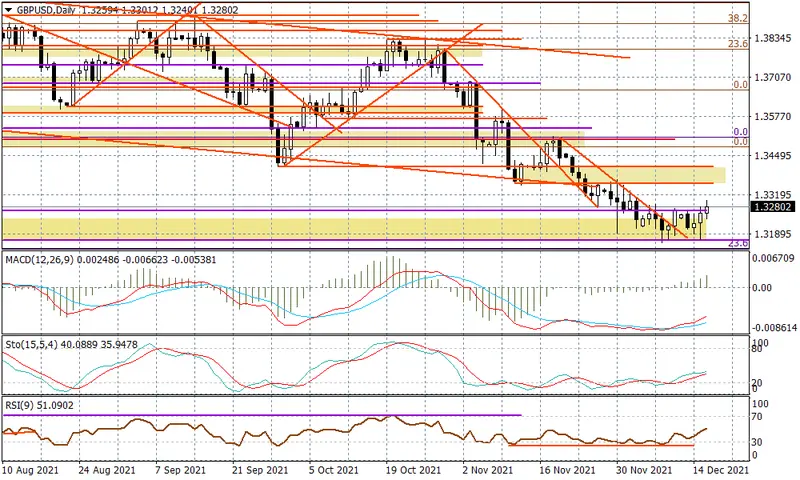

Wykres dzienny GBPUSD

Kluczem na dzisiaj jest posiedzenie Banku Anglii - komunikat poznamy o godz. 13:00. Rynek nie wyklucza "jastrzębiego" przekazu podbijającego prawdopodobieństwo podwyżki stóp o 15 p.b. do 0,25 proc. na posiedzeniu w lutym. Za niskie, natomiast uważa szanse na taki ruch już dzisiaj - wprawdzie w listopadzie za zacieśnieniem głosowało tylko 2 z 9 członków MPC. Niewykluczone jednak, że biorąc pod uwagę odczyty inflacji i jej perspektywy, BOE zdecyduje się na taki wyprzedzający ruch. Wstępne szacunki indeksów PMI za grudzień dla Wielkiej Brytanii wskazały utrzymanie wskazań dla przemysłu na poziomie z listopada i wyraźniejsze pogorszenie w usługach, ale dla decydentów może nie mieć to większego znaczenia (podejmowane ruchy i tak przekładają się na gospodarkę dopiero po kilku miesiącach).

Jeżeli BOE zaskoczy dzisiaj podwyżką stóp, to GBPUSD może mocno wystrzelić ponad opór przy 1,3350. Układ dziennych wskaźników jest dość optymistyczny. Tym samym jeżeli podwyżki nie będzie, to nie oznacza, że GBPUSD mocniej się cofnie. Tu też szanse na zmierzenie się z oporem przy 1,3350 są duże.

Sytuacja na rynkach 16 grudnia

W czwartek dolar kontynuuje zapoczątkowane wczoraj wieczorem osłabienie na szerokim rynku, chociaż skala ruchu nie jest duża. Co ciekawe ma to miejsce po teoretycznie "jastrzębim" przekazie ze strony FED, jaki napłynął wczoraj wieczorem - tempo taperingu (wartość o którą jest redukowana kwota przeznaczana co miesiąc na zakupy obligacji i hipotecznych MBS-ów) zostało podwojone do 30 mld USD, a wykres oczekiwań członków FED (tzw. dot-chart) wskazał na aż trzy podwyżki stóp w 2022 r. i kolejne trzy w 2023 r. Warto jednak zaznaczyć, że nie jest on wiążącą opinią FED, a jedynie medianą na bazie ankiet i to jak faktycznie zagłosują członkowie tego gremium z prawem głosu w FOMC (Komitet Otwartego Rynku) nie jest pewne. Sam Jerome Powell dał do zrozumienia podczas konferencji prasowej, że nie jest oczywiste, że stopy procentowe wzrosną zaraz po zakończeniu taperingu (teraz będzie mieć to miejsce już w połowie marca) i być może potrzebna będzie jakaś przerwa. To zdaje się sugerować, że FED pozostawia sobie pewien margines na niepewność związaną z Omikronem (w USA i na świecie), chociaż twarde dowody zdają się przemawiać za tym, że normalizacja polityki jest konieczna (prognozy dla inflacji zostały podniesione do 2,7 proc. dla PCE Core na koniec 2022 r, a stopa bezrobocia ma spaść w tym czasie do optymalnego poziomu 3,5 proc.). Z drugiej strony szef FED wciąż ma pewne "ale", co do perspektyw dla rynku pracy - wczoraj dał do zrozumienia, że wciąż niepokoi go niska stopa partycypacji rynku pracy i nie wyklucza, że poprawa w tej materii może postępować wolno.

Dość euforycznie na przekaz z FED zareagowała Wall Street

Aby zrozumieć ten fenomen warto zerknąć na zachowanie się rentowności 10-letnich obligacji rządu USA, które raczej nie zapowiada jakiejś agresywnej polityki FED w temacie stóp procentowych (pozostajemy wokół 1,45 proc.). Sentyment w Azji pozostał pozytywny, opublikowane w nocy dane nt. dynamiki PKB w Nowej Zelandii na III kwartał, wypadły lepiej od prognoz, co wsparło notowania NZD (jest on dzisiaj najsilniejszą walutą w ramach G-10).

Dzisiaj rano poznaliśmy informacje z Narodowego Banku Szwajcarii

SNB nie zmienił parametrów polityki monetarnej, co było oczywiste. Nieco w górę poszły natomiast prognozy dla inflacji CPI w 2022 r. (do 1,0 proc. z 0,7 proc.), ale zmianie nie uległa prognoza na 2023 r. (0,6 proc.). Frank nie zareagował zbytnio na te doniesienia, chociaż SNB powtórzył, że uważa go za "nazbyt przewartościowanego".

O godz. 10:00 napłynęły też informacje z Norges Banku

- tu decydenci byli konsekwentni w realizacji wcześniejszych założeń - główna stopa została podniesiona do o 25 p.b. do 0,50 proc. Korona norweska kontynuuje umocnienie widoczne jeszcze wczoraj wieczorem.

Przed nami jeszcze informacje z Europejskiego Banku Centralnego

- godz. 13:45 komunikat i od godz. 14:30 konferencja prasowa Christine Lagarde. Rano wspólnej walucie pomogły lepsze szacunki przemysłowych indeksów PMI za grudzień. Kurs EURUSD pozostaje znajduje się powyżej 1,13 i jeżeli EBC nie wypadnie nazbyt "gołębio" to może zaatakować 1,1370.

W czwartek poznamy też informacje z Banku Turcji

- na lirze jest coraz bardziej nerwowo, ale za sprawą kolejnych roszad personalnych prezydenta Erdogana. Najbardziej interesujące może być jednak posiedzenie Banku Anglii - komunikat pojawi się o godz. 13:00. Wprawdzie Wielka Brytania odnotowała rekord zakażeń COVID (79 tys. przypadków wczoraj), to funt tym się zbytnio nie przejął (kilka dni temu minister Javid przedstawił czarny scenariusz na temat aż 200 tys. zakażeń), gdyż nie można odrzucić scenariusza w którym BOE podniesie stopy procentowe o 15 p.b. jeszcze dzisiaj (alternatywnie da wyraźnie do zrozumienia, że taki ruch będzie możliwy w lutym).

![Czy warto już teraz kupować funty brytyjskie? Co dalej z dolarem amerykańskim? Proste wskazówki i analizy handlowe [31.03.] | FXMAG INWESTOR](https://admin.fxmag.pl/api/image?url=media/pics/czy-warto-juz-teraz-kupowac-funty-brytyjskie-co-dalej-z-dolarem-amerykanskim-proste-wskazowki-i-analizy-handlowe-3103.jpg&w=475)