W środę dolar odbija na szerokim rynku, lepiej zachowują się tylko waluty Antypodów, oraz dolar kanadyjski i korona szwedzka, chociaż zmiany nie są duże (nie przekraczają 0,21 proc. w relacji do do USD). Siła amerykańskiej waluty to pokłosie nowych rekordów rentowności amerykańskich obligacji (10-letnie wybiły nowy szczyt przy 1,65 proc.).

Takie zachowanie długu to pokłosie komentarzy przedstawicieli FED, którzy zamiast tonować oczekiwania, co do podwyżki stóp w 2022 r

sami zaczynają mieć wątpliwości, czy aby nie będzie ona konieczna w sytuacji, kiedy podwyższona inflacja może utrzymywać się przez dłuższy czas (Waller), oraz zauważają, że powrót rynku pracy do sytuacji sprzed pandemii może być trudny ze względu na zmiany jakie zachodzą w społeczeństwie (Bowman, Barkin). Niemniej ten tydzień będzie obserwował w szereg komentarzy członków FED, co pozwoli poznać szerokie spektrum opinii. Wyższe rentowności amerykańskich obligacji nie przeszkadzają jednak w dalszych wzrostach giełdowych indeksów na Wall Street (kto ma rację?). W efekcie relatywnie dobry sentyment utrzymał się na giełdach w Azji, chociaż Ludowy Bank Chin nie podjął na swoim posiedzeniu żadnych istotnych decyzji mogących wesprzeć wzrost gospodarczy.

Uwagę zwraca korekta na surowcach, która ma miejsce po informacjach z Chin,

które zapowiedziały stabilizację rynku węgla, co pośrednio uderzyło w inne surowce energetyczne. W efekcie ceny baryłki ropy cofnęły się po nieudanej próbie wybicia poniedziałkowego szczytu przy 83 USD (ropa WTI). To może rzutować na słabość korony norweskiej, która zachowuje się dzisiaj najgorzej w grupie G-10. Generalnie jednak słabość dotyka bardziej rynki wschodzące, a poza wspomnianą koroną gorzej zachowują się jeszcze frank i funt, chociaż zmiany nie są duże.

OKIEM ANALITYKA - piłka leży po stronie FED?

Coraz więcej decydentów w bankach centralnych słusznie zauważa, że problem wyższej inflacji może nie być przejściowy. Zwracałem na to uwagę wczoraj kierując uwagę na scenariusz podbicia ryzykownych walut na bazie oczekiwań, co do ruchów lokalnych banków centralnych. Ten schemat zadziała jednak wtedy, kiedy sam FED będzie umiejętnie wpływał na szacunki, co do terminu pierwszej podwyżki w USA.

Wprawdzie z wrześniowego rozkładu głosów członków tego gremium, który przyniósł tzw. dot-chart, dowiedzieliśmy się, że te zaczęły przesuwać się w stronę końca 2022 r. Biorąc jednak pod uwagę "gołębie" rządy Jerome Powell'a, wydają się one wciąż mało prawdopodobne. Niemniej wczoraj kilku członków FED podbiło ten temat, chwila nieuwagi, czy celowa asekuracja przed tym, aby nie zostać posądzonym o ignorancję pewnych faktów?

Nieważne, w każdym razie rynek długu dostał pretekst, a rentowności obligacji wybiły nowe szczyty w obserwowanym od kilku tygodni trendzie, a do tegorocznych maksimów osiągniętych w marcu, jest już coraz bliżej. To doprowadziło do pewnego zamieszania na dolarze. Ale czy na długo? Nadal ton nadaje szef i jego świta, a więc Powell, oraz Clarida, Williams, czy Brainard, a tu raczej jest zgoda na wystartowanie z taperingiem jeszcze w tym kwartale, ale nie podejmowanie rozważań o podwyżkach stóp.

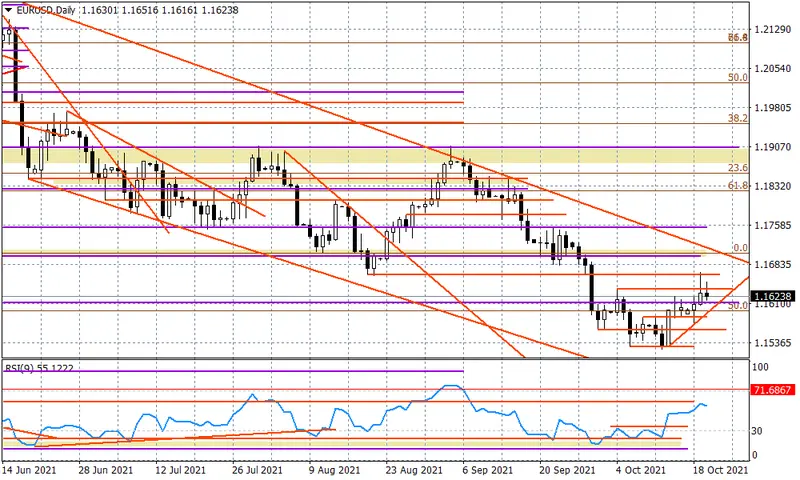

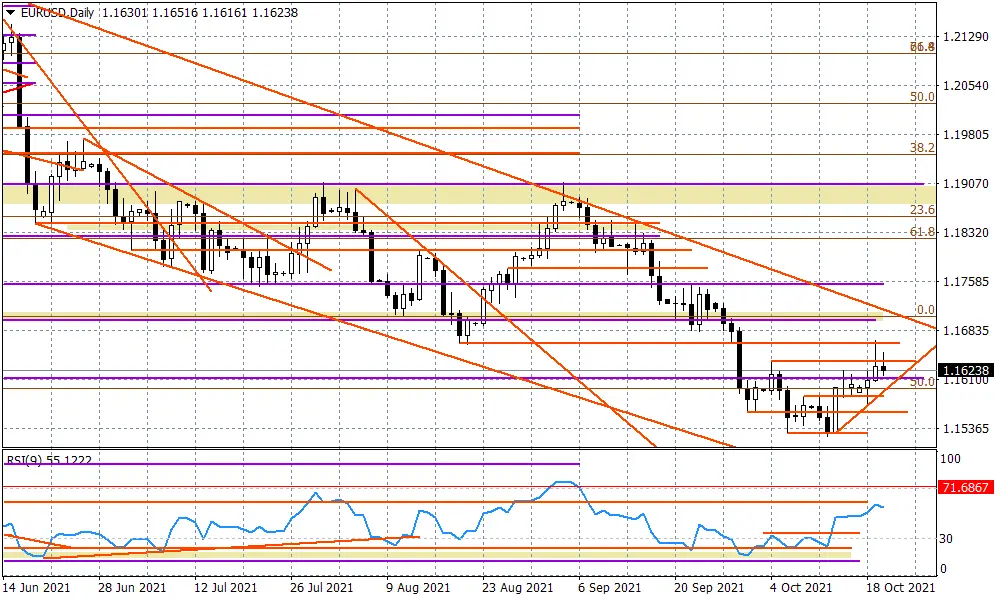

EURUSD - korekta w biegu?

Zwyżka EURUSD została wczoraj zgaszona przy oporze 1,1663 bazującym na dołku z 20 sierpnia. W kolejnych godzinach nie powróciliśmy jednak poniżej okolic 1,1600-1,1610, co jest dobrym sygnałem na kolejne dni. W ostatnich wpisach zwracałem uwagę, że średnioterminowy trend spadkowy na EURUSD być może zaczyna się odwracać, a jego motorem może być zmęczenie (choć może bardziej brak zaufania) przekazem, jaki serwuje EBC (przejściowość inflacji, brak konieczności działań, prace nad kolejnym program QE, który wiosną zastąpi PEPP). Rynki mogą przestać wierzyć w to, że EBC rzeczywiście nie zaostrzy parametrów polityki w latach 2022-23, jeżeli inflacja zacznie wymykać się spod kontroli.

Wykres dzienny EURUSD

Teoretycznie otwartym tematem pozostaje potencjalna podwyżka stóp w USA w końcu 2022 r. Wczoraj pojawiły się głosy z FED, że mogłaby być ona zasadna, co podbiło rentowności obligacji, ale rewolucją będą dopiero tego typu opinie ze strony najważniejszych osób w FED, czyli Brainard, Williamsa, Claridy, czy też wreszcie samego Powella.

Technicznie, dopóki na EURUSD nie dojdzie do złamania wsparcia przy 1,16, to nadal zasadna będzie teza, że idziemy w stronę 1,17, gdzie przebiega linia trendu spadkowego rysowana od maja b.r. W średnim terminie rosną też szanse na jej złamanie, co przesunęłoby akcenty w stronę oporu przy 1,19.