Rynki finansowe w obecnych czasach oferują potencjalnym inwestorom rozległy wachlarz dostępnych instrumentów finansowych o różnorodnym poziomie płynności, ryzyka oraz możliwej do osiągnięcia stopy zwrotu. Dynamiczny rozwój globalnego rynku finansowego na przestrzeni ostatnich 20 lat mocno zróżnicował jego ofertę. To spowodowało, że instrumenty osiągające lepsze wyniki od tradycyjnych walorów zyskały zainteresowanie inwestorów. Do nich z pewnością można zaliczyć produkty o nazwie Exchange Traded Funds.

W ostatnim czasie złoto stało się strategicznym aktywem w środowisku licznych niepewności związanych z pandemią Covid-19. Dodatkowo formę lokowania pieniędzy w sposób bezpośredni lub pośredni w królewski metal wybiera coraz więcej inwestorów, na co wpływ bez wątpienia ma czas bardzo niskich, a wręcz zerowych stóp procentowych na całym świecie. Pojawiająca się coraz częściej presja inflacyjna w wielu krajach będzie z pewnością ten proces napędzać. Czynniki te razem wzięte zwiększają popyt inwestycyjny i powodują ekspansję rynku funduszy ETF.

Segment instrumentów ETF stale się rozrasta. Produkty te stają się coraz bardziej dostępne, a dotychczasowe bariery wejścia w tego typu inwestycję pomału znikają. Oczywiście na rynku istnieje kilka alternatyw kupna złota poprzez fizyczne sztaby czy instrumenty pochodne (kontrakty futures czy CFD). ETF-y dość mocno konkurują w kwestiach opłat. Zarządzanie pasywne, które je cechuje, pozwala zmniejszyć koszty do minimum w porównaniu do funduszy zarządzanych aktywnie. Segment złotych ETF-ów bez wątpienia mocno przyczynia się do rozwoju szerokiego rynku tego metalu szlachetnego i prawdopodobnie coraz częściej będzie stanowił element dywersyfikacji portfela inwestora.

Fundusze ETF na świecie

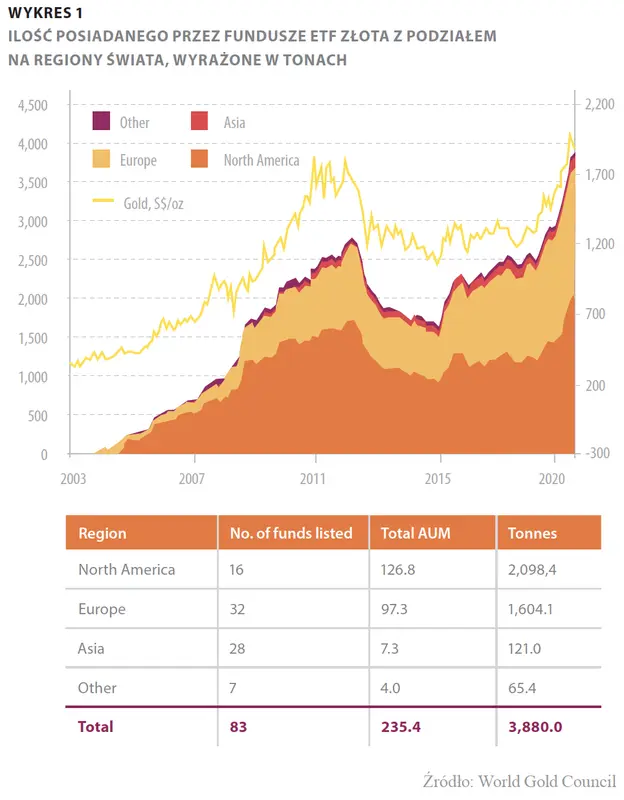

Na koniec września 2020 r. opisywane fundusze, wśród których aktywnie działających jest obecnie 83, posiadały w swoim portfelu 3880 ton kruszcu. Stanowi to wartość aktywów w zarządzaniu na poziomie 235.4 mld USD. Wynik ten jest rekordowy w całej w historii istnienia tych instrumentów.

Jedną z przyczyn silnego rozwoju tego segmentu inwestycji należy upatrywać w silnej dywersyfikacji geograficznej inwestorów w porównaniu do rynku sprzed 17 lat, kiedy to dostęp do funduszy ETF był ograniczony do kilku podmiotów, głównie w Ameryce Północnej. Wyjątkowo duży rozwój oraz popularność ETF-ów nastąpił w ostatnich latach na Starym Kontynencie. Na koniec września tego roku udział europejskich funduszy z ekspozycją na metal szlachetny wzrósł z 16% (w 2005 r.) do 41%. Trzecim co do wielkości rynkiem ETF-ów jest Azja. Tam wielkość złota w funduszach urosła z 1 tony w marcu 2007 r. (kiedy został wprowadzony pierwszy tego typu ETF) do 121 ton we wrześniu 2020 r.

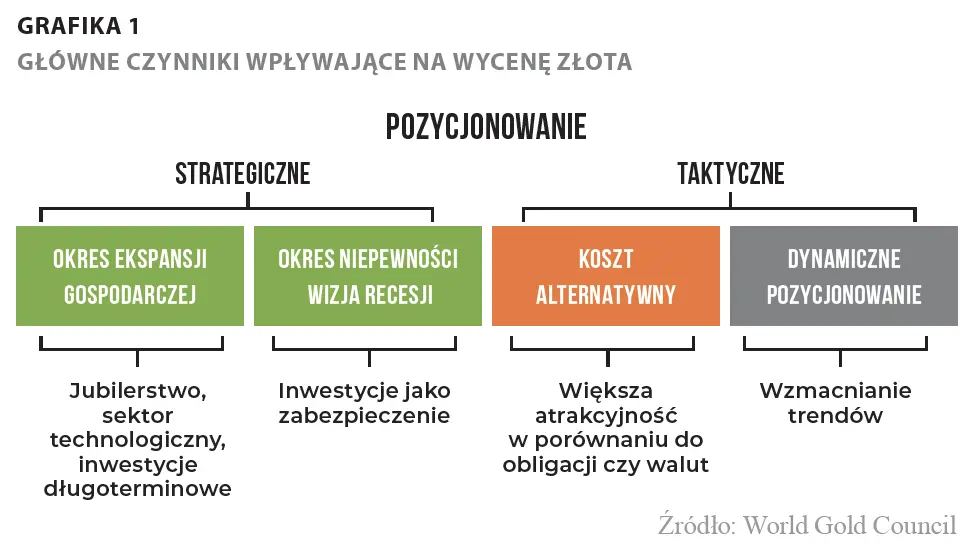

Dlaczego ludzie wybierają złoto?

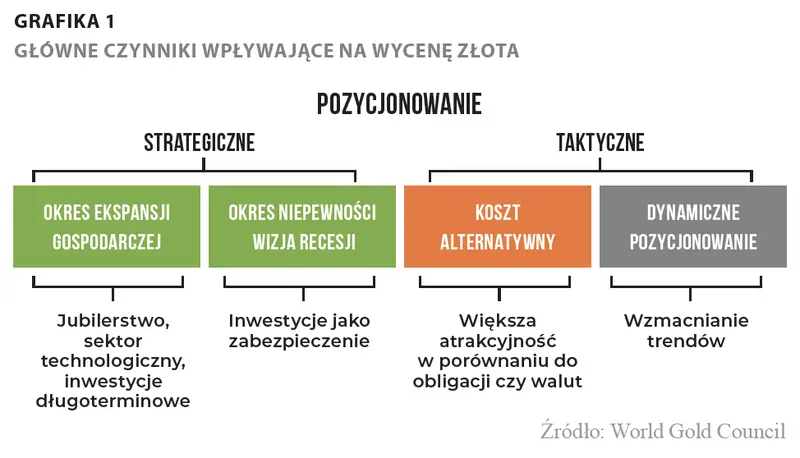

Wycenę złota można traktować jako równowagę cenową podaży i popytu, które są napędzane przez pozycjonowanie strategiczne i taktyczne. To pierwsze to kupno wyrobów jubilerskich, popyt technologiczny oraz inwestycje długoterminowe. Kupno złota jest częstą strategią w okresach dużych ryzyk i niepewności oraz wizji recesji. Wybieramy to aktywo jako lokowanie swoich oszczędności, obawiając się pieniądza papierowego i jego dewaluacji w przyszłości. Innym podejściem jest taktyczny wybór złota. Metal królewski wybieramy wówczas, kiedy potencjalnie stopa zwrotu z inwestycji w metal jest bardziej atrakcyjna niż korzyści płynące z lokowania kapitału w obligacje lub inwestycji w waluty. Często inwestorzy dołączają do panującego trendu, kiedy na rynku trwa niezaprzeczalna hossa, a dynamika wzrostów jest ponadprzeciętna. Tendencje wówczas są wzmacniane, a rynek byka trwa w najlepsze.

Popyt inwestycyjny – główne paliwo wzrostów

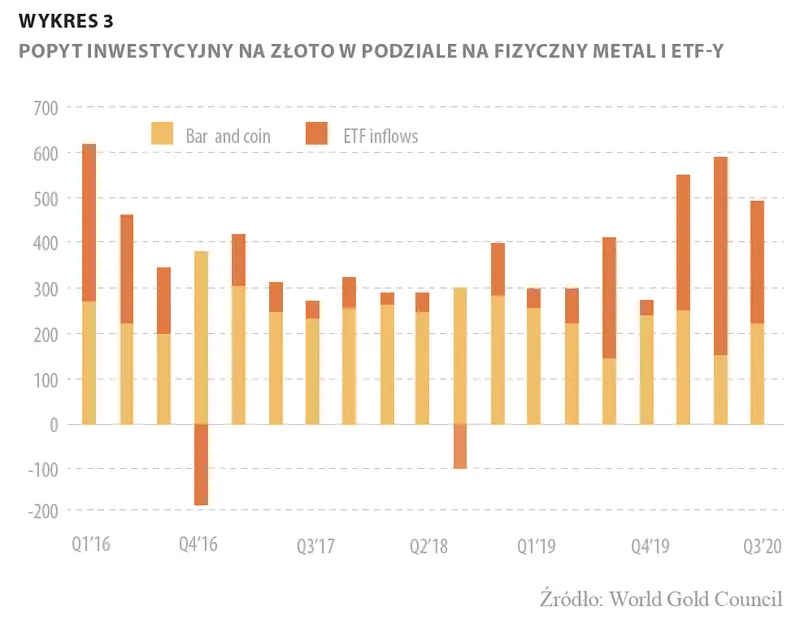

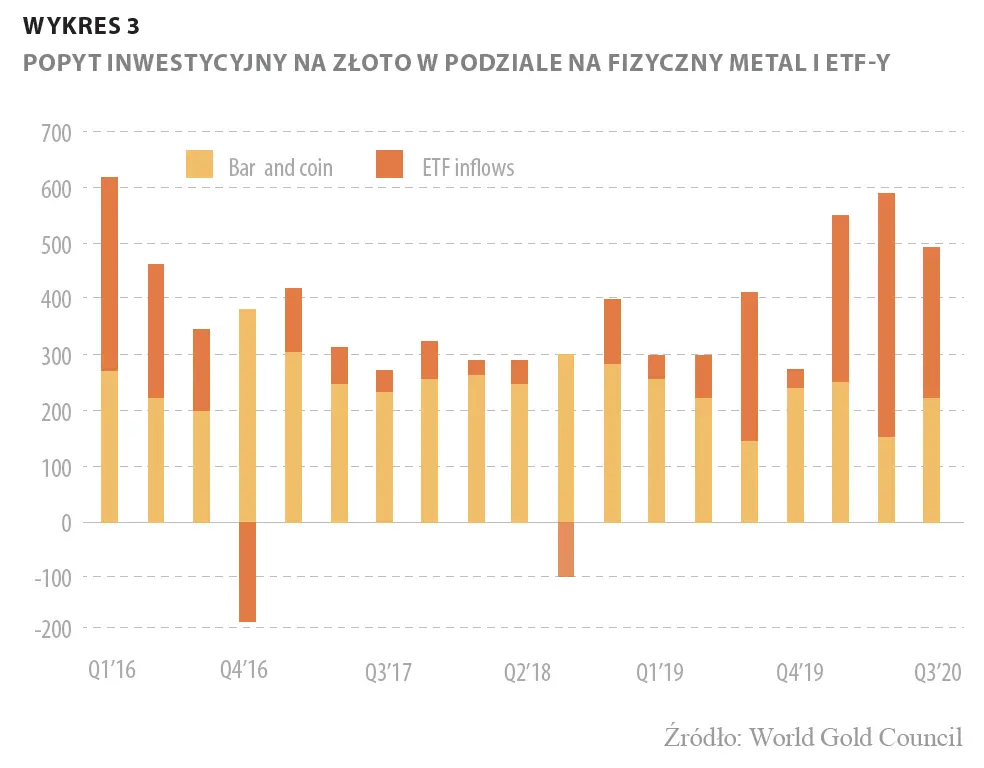

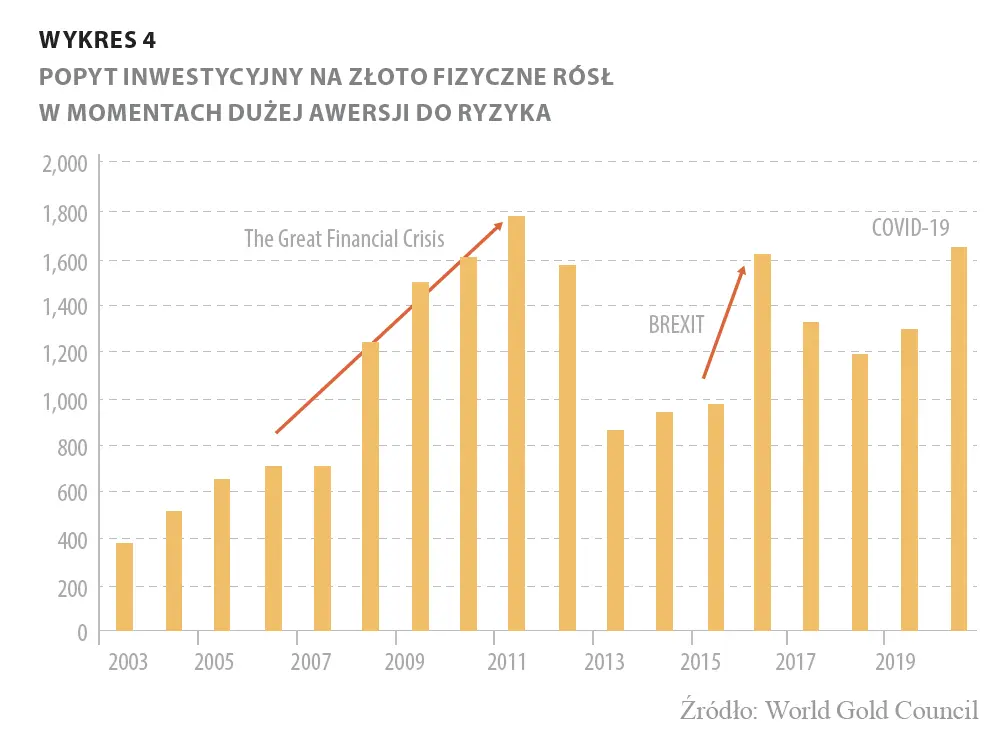

Za główny filar szybkiego rozwoju rynku złotych ETF-ów odpowiada znaczący popyt inwestycyjny na metale szlachetne. Rynek ten wzrósł o ponad 270% od momentu powstania pierwszego funduszu w 2003 r. Napływ kapitału do tych instrumentów był głównym motorem napędowym rajdu cen złota w całym 2020 r. Popyt na ETF-y zdecydowanie przewyższył ten na inwestycyjne sztaby oraz monety (takie jak Krugerrand czy Liść Klonowy). Netto ETF-y w tym roku (do końca września) zgromadziły 1003 tony kruszcu o wartości 55,7 mld USD. Wynik ten był najwyższym w historii, biorąc pod uwagę jednocześnie tonaż oraz wartość w dolarze amerykańskim. Wcześniejsze rekordy były ustanawiane w 2009 r. (646 tony) oraz w 2016 r. (23 mld USD).

Wraz z rozprzestrzenianiem się wirusa Covid-19 wiele gospodarek na świecie doświadczyło nagłego załamania, co w efekcie doprowadziło do bezprecedensowej ekspansji monetarnej głównych banków centralnych (w tym Fed-u oraz EBC). Podczas gdy osłabiony globalny wzrost gospodarczy w wielu krajach zredukował konsumpcję złota (mam tu na myśli głównie sektor jubilerski w Azji), rosnące ryzyka i niepewność zmniejszyły koszt alternatywny utrzymywania złota. Efektem tego był wzmożony popyt inwestycyjny i rozpoczęcie drugiej fali wzrostowej na rynku metalu (liczonej od marca), która doprowadziła do pobicia historycznej jego wyceny z 2011 r. W rezultacie popyt inwestycyjny na złoto w pierwszych trzech kwartałach 2020 r. stanowił ok. 55% globalnego zapotrzebowania na ten kruszec, włączając w to inne sektory. Dla porównania w 2003 r. popyt jubilerski oraz technologiczny w 90% wypełniał zapotrzebowanie na metal. Ciekawostką jest fakt, że gdyby aktywa złotych ETF-ów należały do jednej spółki, pod kątem kapitalizacji firma ta znajdowałaby się w 1% największych firm na świecie i miałaby drugą co do wielkości rezerwę złota, ustępując jedynie Rezerwie Federalnej Stanów Zjednoczonych.

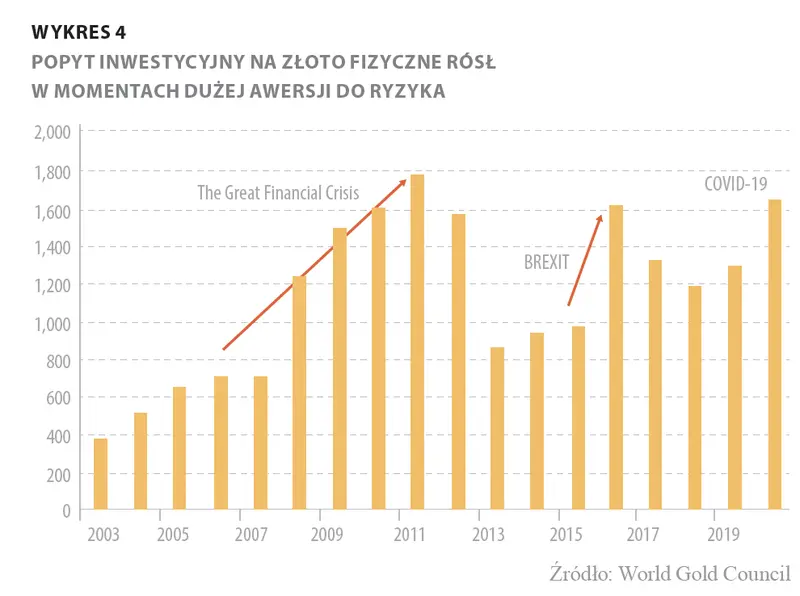

Na przestrzeni ostatnich kilkunastu lat innymi czynnikami odpowiadającymi za wzmożony popyt na fizyczne złoto był wielki kryzys finansowy „subprime” w USA (wzrost o ponad 156%) oraz wyniki referendum w Wielkiej Brytanii (wzrost o 68%), podczas którego Brytyjczycy zdecydowali się na opuszczenie Unii Europejskiej.

Dostęp do złota uzyskiwany na kilka sposobów

Inwestorzy mogą uzyskać ekspozycję na rynek złota na kilka sposóbów. Wielu preferuje tradycyjne sztabki i monety, podczas gdy istnieją zwolennicy posiadania w swoim portfelu pakietu akcji spółek trudniących się w wydobywaniu szlachetnego metalu. Jeszcze inni preferują sposób inwestyowania o krótszym horyzoncie czasowym – mowa tu o kontraktach futures lub CFD, gdzie liczy się „timing” wejścia oraz aktywne zarzadzanie pozycją. Coraz częściej wybór pada na opisywane w tym artykule młode ETF-y, których zalety dostrzegane są przez coraz większy odsetek inwestorów. To głównie niskie koszty (w porównaniu do aktywnie zarządzanych funduszy) oraz wysoka transparentność (fundusze kupują certyfikowane sztaby w standardzie London Goold Delivery – każda o masie 400 uncji trojańskich) decydują o tym wyborze.

Pozytywne zmiany strukturalne i coraz większa dostępność

Dużą rolę w rozwoju złotych ETF-ów z pewnością odegrało powstanie Shanghai Gold Exchange (szanghajskiej giełdy złota). W ten sposób inwestowanie w złoto w Chinach stało się możliwe. Kiedy Państwo Środka zniosło zakaz detalicznego handlu kruszcem, popyt w tym kraju w latach 2003-2013 zwiększył się 59-krotnie.

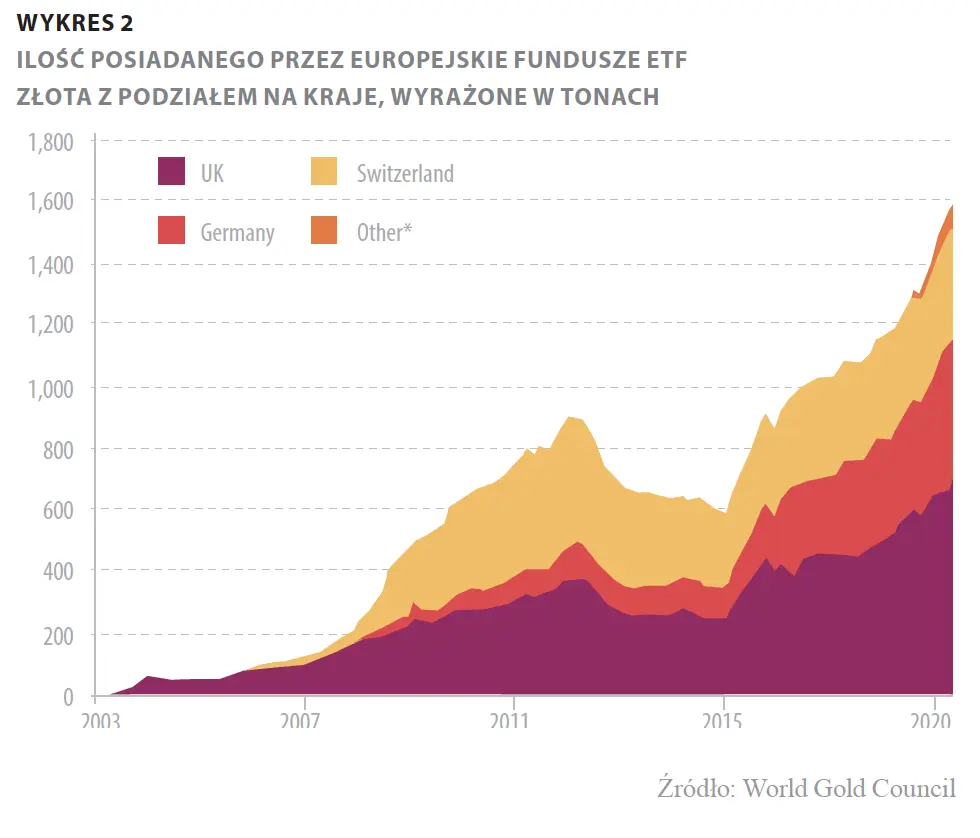

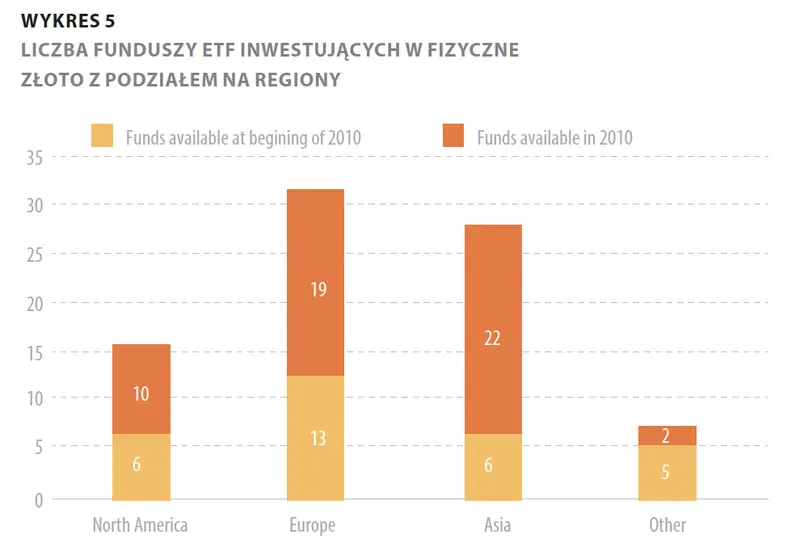

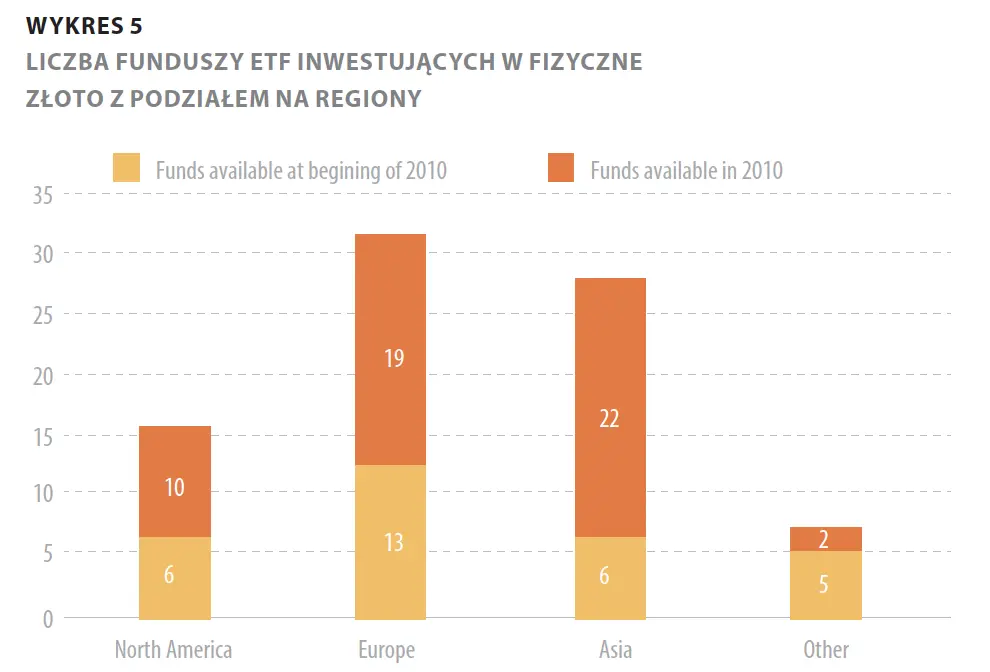

Liczba dostęnych ETF-ów umożliwiających ekspozycję na rynek złota w Azji zwiekszyła się do 28 podmiotów. 10 lat temu było ich zaledwie kilka. Kiedy miał miejsce globalny kryzys finansowy w 2007 r., ponad 80% aktywów złotych ETF-ów było skoncentrowane na rynku Ameryki Północnej. Obecnie fundusze są dostęne w 18 krajach.

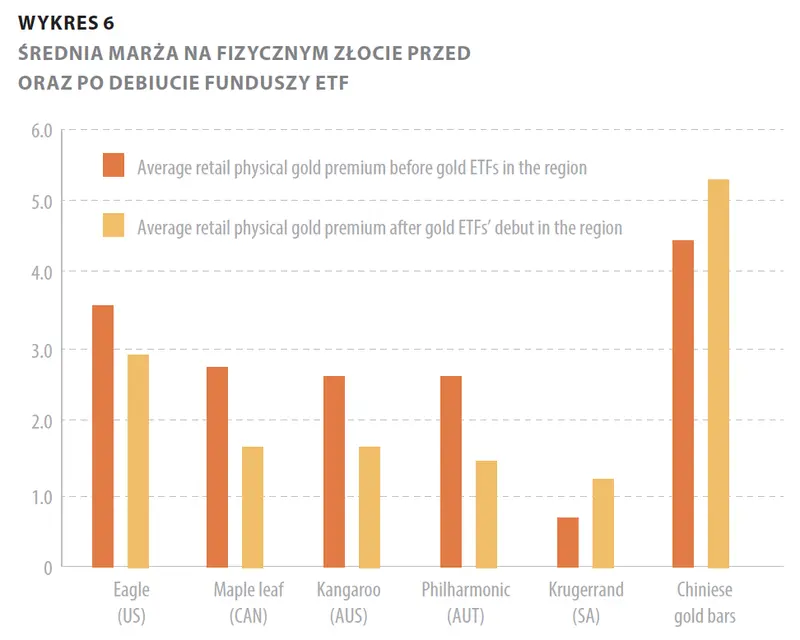

ETF-y spowodowały spadek marży nakładanej na monety inwestycyjne

Samo pojawienie się ETF-ów opartych o kruszec pozytywnie wpłynęło na detaliczny rynek fizycznego złota. Przed 2003 rokiem sztaby oraz monety były głównymi wyborami klientów chcących mieć złoto w swoim portfelu. Posiadanie złota w domu może wiązać się niestety z ryzykiem jego utraty (kradzież). Przechowywanie go w zaufanym miejscu generuje z kolei dodatkowe koszty. ETF-y stały się konkurencyjne, na czym skorzystali inwestorzy. Badania pokazują, że średnia marża na wyrobach fizycznych złota, takich jak Filharmonik Wiedeński, Liść Klonowy, Amerykański Orzeł, jest mniejsza po latach 2004-2005, kiedy rozpoczęła się ekspansja rynku ETF-ów.