Zarówno warszawski WIG, jak i amerykański S&P500 wczoraj kolejny raz (choć o niewiele) poprawiły swoje historyczne maksima notowań. Mimo bardzo wysokiego odczytu CPI inflacji w USA za lipiec (5,4%) nie wzrosło prawdopodobieństwo szybszego „zwijania” programu skupu obligacji przez Fed, nie mówiąc o podwyżkach stóp. W komentarzach wskazywano, że odczyt był tylko o 0,1 proc. wyższy niż konsensus prognoz (m/m inflacja CPI wzrosła o 0,5%), a inflacja bazowa (po wyłączeniu cen żywności i energii) wyniosła „tylko” 4,3%.

Sektorowo na GPW na wczorajszej seji znów dobrze wypadł WIG-Banki (+1,7%),

przekraczając roczny max. Dziś przed sesją wyniki podał m.in. PKO BP (wczoraj druga najmocniejsza spółka w WIG20 ze wzrostem 2,3%, zaraz po JSW (+2,4%). Liderami wzrostów w mWIG40 były Biomed Lublin i Famur, których akcje podrożały po ponad 5 proc.

W tym drugim przypadku był to efekt m.in. podanej w trakcie sesji informacji o dużym kontrakcie w USA

Najsłabszymi w WIG20 były z kolei wczoraj spółki odzieżowe: LPP (-2,7%) oraz CCC (-2,2%). W przypadku tej pierwszej jest to naturalny efekt realizacji zysków inwestorów po wcześniejszych stromych wzrostach, efekt „techniczny”, bez napływu nowych informacji. W przypadku CCC za część reakcji inwestorów może odpowiadać opublikowanie projektów uchwał na Nadzwyczajne Walne Zgromadzenie Akcjonariuszy 6 września, w którym jednym z punktów będzie głosowanie nad emisją akcji L (spółka rozważa emisję obligacji zamiennych na akcje na sfinansowanie zakupu 10% spółki zależnej e-obuwie).

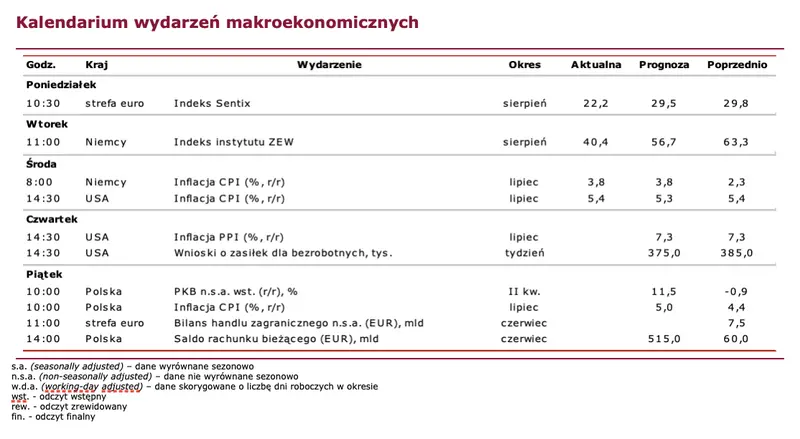

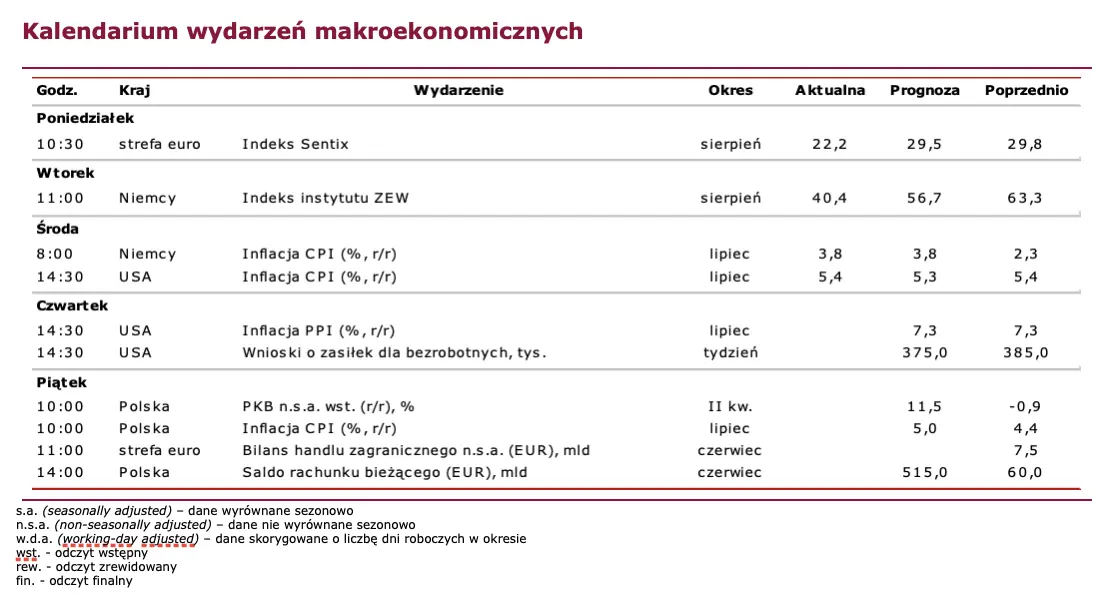

Kalendarz publikacji danych makro o godz. 14.30 może dostarczyć ewentualnie impuls dla rynku obligacji

Lotos i PKO BP w godzinach przedpołudniowych odbywać będą konferencje wynikowe, na których zarządy spółek odniosą się szerzej do opublikowanych wyników finansowych.