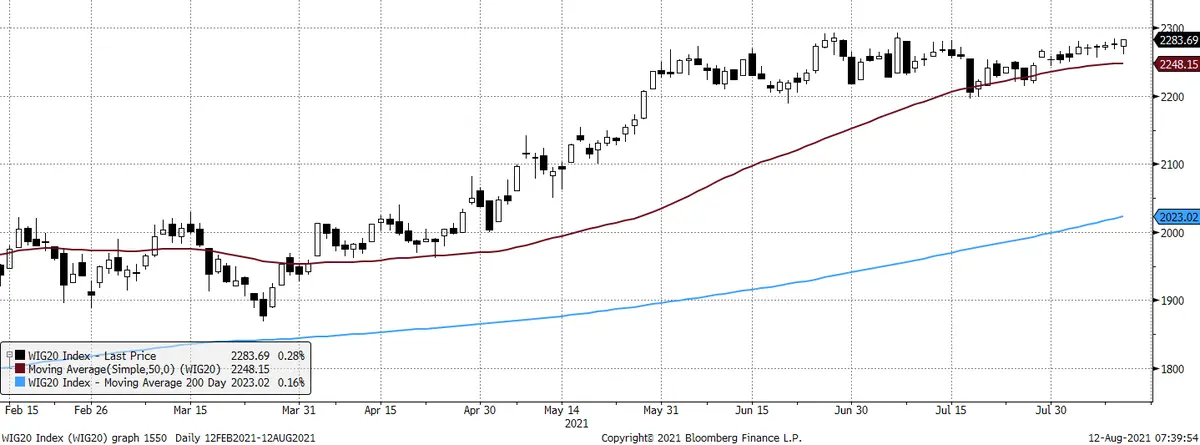

Mimo niskiej dynamiki wzrostów i wciąż obniżonej płynności środa przyniosła kolejny rekord hossy na szerokim rynku i najwyższą wartość mWIG40 od 2007 roku (+0,3%, +28% YTD). Średniaki pociągnęły wciąż mocne banki (roczne maksima), Famur (+5,3%) czy PlayWay (+4,5%) zyskujący w dniu premiery kluczowej gry CMS2021. Co ciekawe to w tym roku najsłabsza spółka mWIG40 (-24% YTD). WIG20 (+0,3%, +15,1% YTD) zbliżył się do górnej bandy konsolidacji 2200-2300 pkt. Ciążyły tym razem spółki odzieżowe (LPP/CCC -2,7%/-2,2%), które wciąż należą do najlepszych komponentów w tym roku (odpowiednio +73%/+40% YTD). Tymczasem w sWIG80 pozytywnie wyróżniała się budowlana Trakcja (+8,2%, -4% YTD) po zawarciu dużej umowy z PKP PLK (366 mln PLN).

Na rynkach zagranicznych również „blada” zieleń, a amerykańskie akcje odnotowały kolejny już rekord notowań. Kluczowe w tym tygodniu dane makro, a więc lipcowy odczyt inflacji CPI w USA (+0,5% m/m, +5,4% r/r) okazał się zbliżony do oczekiwań, co wspierało ryzykowne aktywa. Teraz przed nami już tylko sympozjum w Jackson Hole (ostatni weekend sierpnia) i oczywiście wyniki firm na krajowym rynku, bo tych będzie coraz więcej. Dziś rano raportem pochwalił się jeden z ostatnich dużych banków czyli PKO BP, który podał dane nieco poniżej konsensusu, choć duże banki przyzwyczaiły nas do jego przebijania. Nastroje na rynkach o poranku są mieszane po przeważających lekkich spadkach w Azji.

SKRÓT INFORMACJI ZE SPÓŁEK

- PKO BP: Zysk netto w 2Q21 wyniósł PLN 1,236m, 4% poniżej konsensusu [komentarz BDM];

- Lotos: finalne wyniki za 2Q’21 nieco poniżej szacunków. Konferencja dziś o 10:00 [tabela BDM];

- Energa: finalne wyniki za 2Q’21 zgodne z szacunkami [tabela BDM];

- Polenergia: Finalne dane za 2Q’21. Konferencja dziś o 10:00 [tabela BDM];

- Astarta: Wyniki za 2Q’21 podbite wysoką, pozytywną zmianą wyceny aktywów biologicznych. Konferencja dziś o 15:00 [tabela BDM];

- Artifex Mundi: Spółka szacuje 3,1 mln PLN przychodów w lipcu (+65% r/r) [komentarz BDM];

- PlayWay: W dniu wczorajszym miała miejsce premiera gry CMS2021 [komentarz BDM].

- ING BSK: Bank zechce dokupić akcji NN Investment Partners TFI? (Parkiet)

- CCC: Spółka rozważa nowy wariant zdobycia pieniędzy na odkupienie 10 proc. akcji eObuwia od założycieli. (Parkiet)

- Ronson Development: Spółka zakłada wzrost marży brutto w II półroczu do 20-21%.

- XTB: Spółka otrzymała licencję na prowadzenie działalności w RPA.

- Famur: Spółka ma kontrakt z Century Mining LLC o wartości ok. 111 mln PLN.

- Medicalgorithmics: Spółka rozpoczyna przegląd opcji strategicznych.

- Trakcja: Spółka ma kontrakt z PKP PLK o wartości 366 mln PLN netto.

- Cavatina Holding: Spółka kupiła nieruchomość we Wrocławiu za 95 mln PLN netto.

- Trans Polonia: Quercus Parasolowy SFIO zmniejszył udział w spółce do poniżej 5%.

- Mirbud: Spółka ma umowę na budynek sądu we Wrocławiu za 73,7 mln PLN.

- Unibep: Spółka ma umowę na rozbudowę hali produkcyjno-magazynowej w Białymstoku.

WYKRES DNIA

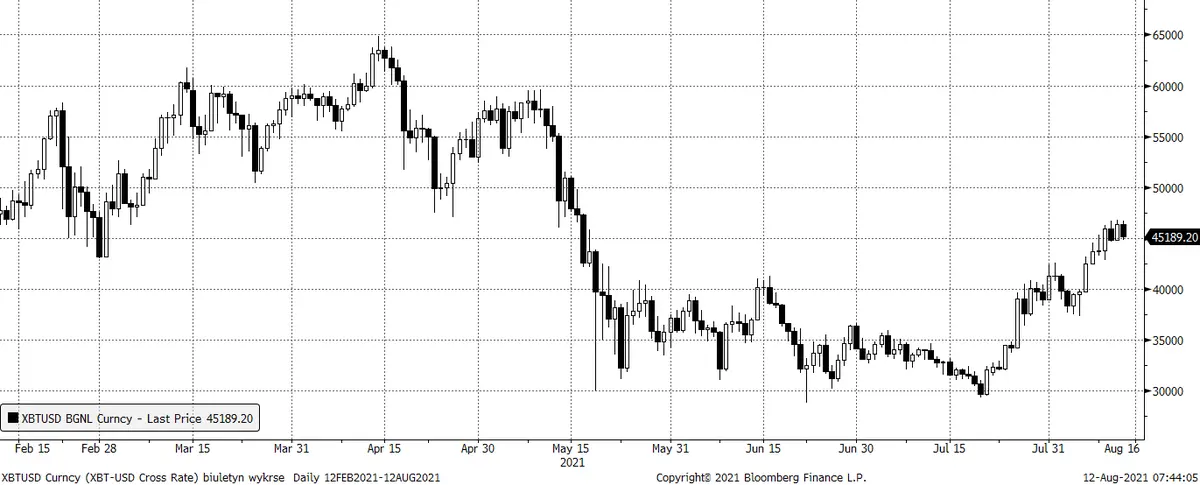

Kurs Bitcoina w ostatnim czasie mocniej się ożywił, pod konie lipca cena kryptowaluty spadła do poziomu 30 tys. USD, aktualnie BTC handlowany jest na poziomach przekraczających 45 tys. USD (wzrost o ponad 50% w niecały miesiąc). Do ATH ustanowionego powyżej 64 tys. USD dzieli go obecnie około 40%.

Bitcoin (BTC/USD) - daily

Źródło: Dom Maklerski BDM S.A., Bloomberg

|

Surowce | ||||||||

|

Cena |

1D |

1W |

MTD |

YTD |

1R | |||

|

Ropa Brent [USD/bbl] |

71,5 |

1,2% |

1,6% |

-6,4% |

38,0% |

57,3% | ||

|

Gaz TTF DA [EUR/MWh] |

45,8 |

3,3% |

9,6% |

12,9% |

139,2% |

596,0% | ||

|

Gaz TTF 1M [EUR/MWh] |

46,5 |

4,6% |

10,2% |

14,8% |

143,8% |

524,2% | ||

|

CO2 [EUR/t] |

57,7 |

0,6% |

4,2% |

8,4% |

77,1% |

120,7% | ||

|

Węgiel ARA [USD/t] |

148,1 |

1,4% |

5,0% |

11,5% |

113,9% |

194,4% | ||

|

Miedź LME [USD/t] |

9 482,5 |

-0,1% |

0,4% |

-2,3% |

22,4% |

48,6% | ||

|

Aluminium LME [USD/t] |

2 582,8 |

0,5% |

0,8% |

-0,6% |

30,9% |

47,6% | ||

|

Cynk LME [USD/t] |

3 035,1 |

1,5% |

2,4% |

0,2% |

11,2% |

26,8% | ||

|

Ołów LME [USD/t] |

2 371,8 |

2,4% |

-2,8% |

-1,8% |

20,0% |

22,1% | ||

|

Stal HRC [USD/t] |

1 881,0 |

-0,1% |

0,6% |

-0,4% |

87,2% |

304,5% | ||

|

Ruda żelaza [USD/t] |

166,5 |

0,4% |

-8,7% |

-21,5% |

6,8% |

38,0% | ||

|

Węgiel koksujący [USD/t] |

217,3 |

0,9% |

3,3% |

0,4% |

101,7% |

92,4% | ||

|

Złoto [USD/oz] |

1 752,3 |

1,3% |

-3,3% |

-3,4% |

-7,5% |

-10,0% | ||

|

Srebro [USD/oz] |

23,5 |

0,6% |

-7,7% |

-7,9% |

-10,9% |

-10,0% | ||

|

Platyna [USD/oz] |

1 019,5 |

1,8% |

-0,8% |

-3,1% |

-4,8% |

7,8% | ||

|

Pallad [USD/oz] |

2 637,5 |

-0,5% |

-0,5% |

-0,7% |

7,5% |

21,6% | ||

|

Bitcoin USD |

45 139,4 |

0,7% |

14,3% |

9,3% |

57,9% |

290,7% | ||

|

Pszenica [USd/bu] |

724,5 |

-0,3% |

1,0% |

2,9% |

13,1% |

47,5% | ||

|

Kukurydza [USd/bu] |

554,0 |

0,9% |

1,5% |

1,3% |

14,5% |

76,2% | ||

|

Cukier ICE [USD/lb] |

19,5 |

-0,6% |

8,6% |

8,7% |

38,7% |

54,5% | ||

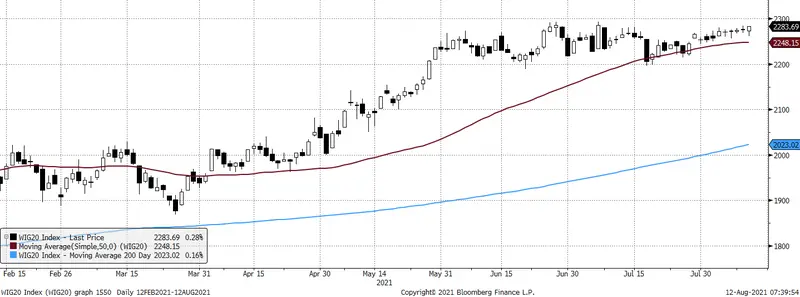

WIG20

Źródło: Bloomberg, Dom Maklerski BDM S.A.

S&P500

Źródło: Bloomberg, Dom Maklerski BDM S.A.

Informacje o spółkach

PKO BP

Bank przedstawił wyniki za 2Q21:

|

|

2Q20 |

1Q21 |

2Q21 |

r/r |

kw/kw |

vs. kons. |

vs. BDM |

Kons. |

BDM |

|

Wynik odsetkowy |

2 539 |

2 312 |

2 405 |

-5% |

4% |

1% |

0% |

2 391 |

2 412 |

|

Wynik z opłat i prowizji |

914 |

1 044 |

1 055 |

15% |

1% |

-1% |

-1% |

1 061 |

1 065 |

|

Pozostałe przychody |

98 |

217 |

276 |

182% |

27% |

-12% |

0% |

313 |

277 |

|

Przychody ogółem |

3 551 |

3 572 |

3 736 |

5% |

5% |

-1% |

0% |

3 765 |

3 754 |

|

Koszty |

-1 420 |

-1 655 |

-1 444 |

2% |

-13% |

2% |

3% |

-1 412 |

-1 409 |

|

EBIT przed rezerwami |

2 131 |

1 917 |

2 292 |

8% |

20% |

-2% |

-2% |

2 347 |

2 345 |

|

Saldo rezerw |

-639 |

-184 |

-279 |

-56% |

52% |

-8% |

16% |

-302 |

-241 |

|

Zysk brutto |

1 220 |

1 476 |

1 760 |

44% |

19% |

na |

-5% |

na |

1 844 |

|

Zysk netto |

803 |

1 176 |

1 236 |

54% |

5% |

-4% |

-7% |

1 281 |

1 334 |

Komentarz BDM: W 2Q21 zysk netto PKO BP wyniósł PLN 1,236m (54% r/r, 5% kw/kw) i był 4% poniżej konsensusu (PLN 1,281m) oraz 7% poniżej naszych oczekiwań (PLN 1,334m). Słabsze od oczekiwań były prze wszystkim koszty (2% powyżej), ale także pozostałe przychody (12% poniżej). Pozytywnie z kolei zaskoczyło saldo rezerw (8% poniżej konsensusu). Relatywnie wysoka, ale zbliżona do oczekiwań, była efektywna stopa podatkowa (26% bez podatku bankowego w związku z dodatkowym obciążeniem podatkowym na spółkę szwedzką). Wynik odsetkowy i prowizyjny były również zbliżone do oczekiwań. Wyniki PKO BP za 2Q21 oceniamy neutralnie. Głównym elementem zaskoczenia były wyższe koszty osobowe, które bank tłumaczy aktualizacją rezerw na niewykorzystane urlopy oraz rezerwą na podwyżki i premie. Koszty ryzyka – o ile wyższe kw/kw – wciąż znajdują się na poziomie sprzed pandemii. Jednocześnie wynik odsetkowy stopniowo się odbudowuje, a opłaty i prowizje pozostają relatywnie mocne. Bank jest jednocześnie przygotowany do realizacji ugód zgodnie ze scenariuszem przewodniczącego KNF, a rezerwa na ten cel obciążyła wyniki za 2020 r. W naszym odczuciu powoduje to, że kluczowe dla wyceny banku pozostają wyniki finansowe oraz potencjalna możliwość wypłaty dywidendy z zysków niepodzielonych (prawdopodobnie dopiero w 2022 r.). Podtrzymujemy jednocześnie nasze pozytywne nastawienie do banku. Prognozy konsensusu zakładają zysk netto PKO BP w wysokości PLN 4,542m w 2021 r. W I półroczu bank wykonał 53% prognozy rocznej, co w naszym odczuciu stwarza potencjał do dalszego podwyższania prognoz konsensusu (zwracamy uwagę na dodatkowe obciążenie składką na resolution w 1Q oraz wyższe obciążenie podatkowe w 2Q21).

Więcej w Komentarzu Analityka

Polenergia

Spółka opublikowała finalne dane za 2Q’21. Konferencja z zarządem dziś o 10:00

Istotnym czynnikiem mającym wpływ na wyniki 2Q’21 było rozpoczęcie procesu "odwracania" transakcji terminowych zabezpieczających produkcję i sprzedaż ENS w 3/4Q’21 i 1Q’22 r w ramach procesu optymalizacji pracy tej elektrociepłowni. Zmiany poziomu marżowości wynikające ze zmian poziomów cen energii elektrycznej, gazu i uprawnień do emisji CO2 związanych z produkcją energii elektrycznej w ENS tzw. Clean Spark Spread _"CSS"_ pozwoliły na podjęcie decyzji o ograniczeniu planowanej produkcji i stopniowym zamknięciu pozycji na rynku terminowym dla ww. okresów. W konsekwencji rozpoznano wynik na poziomie grupy 51,7 mln PLN, na który złożyły się: wynik na przewidywanej produkcji ENS-u dla ww. okresów, których dotyczyły zawarte transakcje terminowe, 18,5 mln PLN_– jest to przesunięcie czasowe, oraz wpływ dodatkowych optymalizacji oraz korzystnych zmian CSS na koniec czerwca CSS miał poziom ujemny w wysokości 33,2 mln PLN. Efekt tych działań prezentowany jest w segmencie obrotu i sprzedaży +13,9 mln PLN oraz w segmencie gazu i czystych paliw +37,8 mln PLN.

Wybrane dane finansowe [mln PLN]

|

1Q'19 |

2Q'19 |

3Q'19 |

4Q'19 |

1Q'20 |

2Q'20 |

3Q'20 |

4Q'20 |

1Q'21 |

2Q'21 |

2Q'21S |

zmiana r/r | ||

|

Przychody |

714,7 |

589,6 |

643,4 |

649,0 |

459,0 |

363,0 |

507,5 |

481,9 |

636,9 |

575,3 |

58,5% | ||

|

Przychody bez obrotu |

179,7 |

133,5 |

164,3 |

166,5 |

171,2 |

166,8 |

150,8 |

137,9 |

141,2 |

147,8 |

-11,4% | ||

|

EBITDA |

80,3 |

47,6 |

72,6 |

78,7 |

94,1 |

53,6 |

53,1 |

55,9 |

75,7 |

111,5 |

111,5 |

108,0% | |

|

EBITDA skoryg |

80,3 |

47,6 |

72,6 |

78,7 |

94,1 |

53,6 |

53,1 |

55,9 |

75,7 |

111,5 |

111,5 |

108,0% | |

|

en. wiatrowa |

60,5 |

32,9 |

29,9 |

55,3 |

83,4 |

44,1 |

30,9 |

54,1 |

51,7 |

43,0 |

43,2 |

-2,6% | |

|

gaz i czyste paliwa |

16,5 |

13,3 |

35,2 |

15,6 |

3,2 |

3,7 |

11,1 |

0,6 |

13,8 |

48,6 |

48,5 |

1212,5% | |

|

obrót |

3,1 |

2,9 |

3,3 |

5,6 |

5,8 |

4,8 |

9,8 |

1,7 |

9,0 |

20,0 |

20,0 |

317,0% | |

|

dystrybucja |

3,7 |

3,4 |

5,5 |

2,4 |

4,7 |

3,2 |

3,9 |

2,2 |

4,2 |

3,8 |

19,6% | ||

|

fotowoltaika |

0,3 |

1,1 |

0,9 |

-0,1 |

0,1 |

0,8 |

-26,7% | ||||||

|

dział. deweloperska |

-0,4 |

-0,1 |

-0,1 |

-0,4 |

-0,2 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 | |||

|

nieprzypisane |

-3,0 |

-4,8 |

-1,2 |

0,2 |

-3,1 |

-3,3 |

-3,5 |

-2,7 |

-3,1 |

-4,7 |

42,0% | ||

|

Zysk netto |

37,0 |

8,6 |

28,9 |

34,5 |

49,9 |

14,6 |

16,1 |

30,0 |

34,2 |

245,7 |

60,9 |

1582,9% | |

|

Zysk netto skoryg. |

40,0 |

11,4 |

31,6 |

32,8 |

51,1 |

18,0 |

16,9 |

25,1 |

34,2 |

60,8 |

60,9 |

237,8% | |

|

Dług netto |

568,4 |

547,0 |

496,8 |

436,7 |

376,0 |

349,0 |

494,3 |

631,1 |

650,4 |

567,0 |

62,5% | ||

|

/EBITDA |

2,5 |

2,1 |

1,9 |

1,6 |

1,3 |

1,2 |

1,8 |

2,5 |

2,7 |

1,9 |

64,0% | ||

|

Dane operacyjne | |||||||||||||

|

Produkcja energii GWh |

453,2 |

310,0 |

333,0 |

426,0 |

447,0 |

387,0 |

366,0 |

393,0 |

315,0 |

160,0 |

-58,7% | ||

|

CHP |

207,0 |

154,0 |

186,0 |

205,0 |

173,0 |

225,0 |

242,0 |

196,0 |

131,0 |

3,0 |

-98,7% | ||

|

wiatr |

246,2 |

156,0 |

147,0 |

221,0 |

274,0 |

162,0 |

124,0 |

197,0 |

184,0 |

157,0 |

-3,1% | ||

|

Cena energii PLN/MWh | |||||||||||||

|

CHP |

250,0 |

250,0 |

250,0 |

249,0 |

282,0 |

252,0 |

244,0 |

277,0 |

306,1 | ||||

|

wiatr |

188,0 |

185,0 |

180,0 |

202,0 |

206,0 |

225,0 |

240,0 |

211,0 |

233,0 |

227,0 |

0,9% | ||

|

Cena zielonych certyfikatów PLN |

82,0 |

99,0 |

114,0 |

120,0 |

129,0 |

145,0 |

133,0 |

146,0 |

143,0 |

147,0 |

1,4% | ||

|

Średni stały koszt operacyjny FW PLN/MW/rok |

152,0 |

167,0 |

163,0 |

167,0 |

156,0 |

166,0 |

167,0 |

182,0 |

167,0 |

184,0 |

10,8% | ||

|

EV/EBITDA |

16,3 |

12,9 | |||||||||||

|

P/E |

34,2 |

10,0 |

Źródło: BDM, spółka

Lotos

Spółka opublikowała finalne dane za 2Q’21. Konferencja z zarządem dziś o 10:00

Wybrane dane finansowe [mln PLN]

|

3Q'19 |

4Q'19 |

1Q'20 |

2Q'20 |

3Q'20 |

4Q'20 |

1Q21 |

2Q21 |

r/r |

2Q'21S |

różnica | |||

|

Przychody |

7 877,8 |

7 212,5 |

6 095,8 |

4 245,5 |

5 363,7 |

5 203,6 |

5 863,3 |

7 415,0 |

75% |

7 420 |

-0,1% | ||

|

EBITDA |

723,1 |

709,1 |

-1 083,5 |

23,3 |

453,2 |

300,1 |

927,7 |

1 496,1 | |||||

|

wydobycie |

70,6 |

268,9 |

-111,8 |

-392,4 |

5,1 |

56,9 |

167,9 |

433,3 | |||||

|

produkcja i handel |

651,4 |

431,4 |

-967,5 |

424,8 |

452,5 |

243,0 |

757,4 |

1 055,3 | |||||

|

EBITDA LIFO |

844,5 |

731,2 |

318,6 |

-382,3 |

340,9 |

155,8 |

591,5 |

1 193,7 |

1 000 | ||||

|

EBITDA LIFO skoryg. |

856 |

590 |

671 |

421 |

433 |

381 |

525 |

894* |

112% |

910 |

-1,8% | ||

|

wydobycie |

70,6 |

175 |

184 |

46 |

98 |

141 |

168 |

215 |

367% |

210 | |||

|

produkcja i handel |

784 |

406 |

490,5 |

384 |

340 |

240 |

355 |

672 |

75% |

690 | |||

|

EBIT |

496,3 |

452,4 |

-1 358,9 |

-249,4 |

194,1 |

17,4 |

664,3 |

1 241,5 | |||||

|

Zysk netto |

125,9 |

354,0 |

-1 311,6 |

-76,4 |

249,3 |

-7,5 |

353,3 |

1 058,3 |

1080 |

-2,0% | |||

|

EBITDA LIFO r/r |

-3% |

-34% |

-48% |

-60% |

-79% |

86% | |||||||

|

EBITDA LIFO skoryg. r/r |

-4% |

-33% |

6% |

-46% |

-49% |

-35% |

-22% |

112% | |||||

|

Przerób ropy kT |

2 726,1 |

2 586,3 |

2 597,9 |

2 540,8 |

2 550,0 |

2 508,0 |

1 975,0 |

2 628,0 | |||||

|

Wydobycie boe/d |

17 796,0 |

25 702,1 |

23 538,9 |

20 817,3 |

18 727,1 |

18 166,7 |

18 577,9 |

19 373,6 | |||||

|

Sprzedaż boe/d |

16 650,4 |

21 522,6 |

22 390,5 |

25 092,1 |

20 650,4 |

19 993,0 |

18 005,6 |

18 926,2 | |||||

|

Marża rafineryjna USD/bbl |

8,1 |

10,1 |

9,6 |

5,4 |

2,0 |

1,1 |

2,7 |

3,4 |

-37% | ||||

|

P/E 12m |

19,5 |

6,1 | |||||||||||

|

EV/EBITDA skoryg. 12m |

7,8 |

5,3 |

Źródło: BDM, spółka. *- bez efektu NRV +90 mln PLN

Energa

Spółka opublikowała finalne dane za 2Q’21.

Wybrane dane finansowe [mln PLN]

|

IIIQ'19 |

IVQ'19 |

IQ'20 |

IIQ'20 |

IIIQ'20 |

IVQ'20 |

IQ'21 |

IIQ'21 |

zmiana r/r |

IIQ'21 szac. | ||

|

Przychody |

2 952 |

3 007 |

3 286 |

2 856 |

3 030 |

3 324 |

3 460 |

3 228 |

13% |

3 228 | |

|

EBITDA |

484 |

297 |

568 |

487 |

501 |

482 |

758 |

659 |

35% |

659 | |

|

Dystrybucja |

327 |

345 |

493 |

447 |

412 |

438 |

520 |

559 |

25% |

559 | |

|

Sprzedaż |

118 |

-76 |

34 |

18 |

62 |

42 |

144 |

67 |

272% |

67 | |

|

Wytwarzanie |

54 |

36 |

69 |

29 |

37 |

30 |

104 |

45 |

55% |

45 | |

|

OZE |

45 |

38 |

78 |

39 |

48 |

54 |

89 |

81 |

108% | ||

|

El. Ostrołęka |

17 |

-4 |

-12 |

-7 |

-14 |

-5 |

18 |

-37 | |||

|

CHP |

-9 |

1 |

3 |

-4 |

-7 |

-4 |

-5 |

-1 | |||

|

Pozostałe/wyłączenia |

-15 |

-8 |

-28 |

-7 |

-10 |

-28 |

-10 |

-12 |

71% |

-12 | |

|

EBITDA adj. |

475 |

414 |

615 |

501 |

516 |

459 |

716 |

659 |

32% |

659 | |

|

EBIT |

221 |

-216 |

307 |

-244 |

236 |

365 |

484 |

323 |

323 | ||

|

Zysk netto |

104 |

-1 331 |

113 |

-827 |

86 |

235 |

382 |

294 |

284 | ||

|

KDO | |||||||||||

|

Produkcja energii brutto [GWh] |

827 |

801 |

801 |

624 |

783 |

977 |

1 027 |

895 |

43% |

895 | |

|

w tym z OZE |

218 |

355 |

455 |

295 |

279 |

405 |

406 |

377 | |||

|

Dystrybucja energii [GWh] |

5 396 |

5 597 |

5 694 |

4 974 |

5 443 |

5 652 |

5 806 |

5 761 |

16% |

5 761 | |

|

Sprzedaż energii detaliczna [GWh] |

4 863 |

5 014 |

4 922 |

4 354 |

4 611 |

4 896 |

4 917 |

4 398 |

1% |

4 398 | |

|

CAPEX |

-398 |

-427 |

-379 |

-509 |

-376 |

-336 |

-655 |

-600 |

18% |

-600 | |

|

P/E 12m |

3,3 | ||||||||||

|

EV/EBITDA adj. 12m |

4,6 |

4,0 |

Źródło: BDM, spółka.

Astarta

Spółka opublikowała wyniki za 2Q’21. Konferencja dziś o 15:00 na http://www.incommuk.com/customers/online

Wybrane dane finansowe [mln EUR]

|

1Q'19 |

2Q'19 |

3Q'19 |

4Q'19 |

1Q'20 |

2Q'20 |

3Q'20 |

4Q'20 |

1Q'21 |

1Q'21 |

r/r |

2Q'21P Bloomberg |

różnica | |||

|

Przychody |

112,4 |

112,2 |

105,7 |

114,4 |

101,3 |

70,8 |

118,4 |

125,1 |

82,8 |

68,0 |

-4% |

67,9 |

0% | ||

|

Wycena aktywów biologicznych |

6,8 |

41,7 |

-21,4 |

16,2 |

10,5 |

23,1 |

0,0 |

20,6 |

-0,9 |

93,2 |

303% | ||||

|

Zysk brutto |

20,3 |

49,0 |

-11,6 |

34,4 |

29,9 |

35,0 |

17,5 |

39,2 |

19,7 |

104,0 |

197% | ||||

|

EBITDA |

16,2 |

53,2 |

-15,7 |

24,4 |

27,8 |

38,8 |

15,2 |

31,6 |

19,4 |

105,4 |

172% |

60,6 |

74% | ||

|

Produkcja cukru |

2,0 |

2,1 |

-0,2 |

-1,5 |

3,4 |

4,7 |

5,2 |

8,2 |

9,7 |

8,8 |

87% | ||||

|

Przetwórstwo Soi |

3,1 |

1,9 |

0,9 |

1,5 |

2,9 |

0,7 |

1,2 |

2,6 |

3,2 |

0,5 |

-31% | ||||

|

Rolnictwo |

9,2 |

44,8 |

-22,7 |

22,1 |

20,4 |

32,4 |

6,7 |

20,6 |

7,2 |

92,8 |

186% | ||||

|

Hodowla bydła |

1,7 |

1,8 |

3,8 |

8,3 |

2,0 |

1,9 |

1,1 |

3,7 |

-0,5 |

3,5 |

80% | ||||

|

Nieprzypisane |

0,2 |

-0,6 |

0,2 |

-1,1 |

-0,9 |

-1,3 |

1,0 |

-4,9 |

-0,3 |

-0,2 |

-85% | ||||

|

EBITDA adj. |

9,4 |

11,5 |

5,6 |

8,2 |

17,3 |

15,7 |

15,3 |

11,0 |

20,3 |

12,2 |

-22% | ||||

|

Zysk netto |

-3,5 |

34,4 |

-25,2 |

-3,8 |

-11,8 |

20,4 |

-11,7 |

13,7 |

4,6 |

84,9 |

316% |

42,1 |

102% | ||

|

Marża zysku brutto |

18,0% |

43,7% |

-11,0% |

30,0% |

29,5% |

49,5% |

14,7% |

31,3% |

23,7% |

152,9% | |||||

|

Marża EBITDA |

14,4% |

47,4% |

-14,9% |

21,3% |

27,4% |

54,8% |

12,9% |

25,3% |

23,4% |

154,9% | |||||

|

OCF |

31,6 |

49,3 |

26,4 |

22,5 |

39,3 |

-10,4 |

50,8 |

49,5 |

19,8 |

-28,6 | |||||

|

FCF |

19,7 |

45,2 |

22,2 |

19,0 |

32,8 |

-13,6 |

49,9 |

45,2 |

17,0 |

-27,5 | |||||

|

12m/kapitalizacja |

-24% |

1% |

28% |

49% |

55% |

28% |

41% |

53% |

46% |

39% | |||||

|

Dług netto |

328,7 |

256,9 |

266,1 |

275,8 |

227,7 |

239,3 |

174,8 |

129,1 |

117,3 |

178,6 |

-25% | ||||

|

/EBITDA |

4,7 |

3,3 |

5,0 |

3,5 |

2,5 |

3,2 |

1,6 |

1,1 |

1,1 |

1,0 | |||||

|

P/E 12m |

8,0 |

3,1 | |||||||||||||

|

EV/EBITDA 12m |

3,2 |

2,7 | |||||||||||||

|

EV/EBITDA adj. 12m |

5,3 |

7,9 | |||||||||||||

Źródło: BDM, spółka

Ronson Development

Ronson Development ocenia, że jest w stanie w 2021 r. przekroczyć poziom 1.000 sprzedanych mieszkań, ale spółka bardziej skupia się na poprawie marż niż poziomie kontraktacji. Zarząd zakłada, że marża brutto w II połowie roku może wzrosnąć do 20-21% z 17,7% w I półroczu.

Spółka poinformowała również, że w 2021 r. widzi duże szanse na poprawę sprzedaży rdr. Planuje rozpocząć jeszcze w tym roku 9 projektów obejmujących 734 lokale.

Artifex Mundi

W lipcu 2021 roku spółka rozpoznała 3,1 mln PLN przychodów ze sprzedaży produktów, co oznacza wzrost o 65% w porównaniu do analogicznego okresu 2020 roku.

W ocenie dewelopera gier na wzrost przychodów w analizowanym okresie kluczowy wpływ miał wzrost

przychodów w segmencie free-to-play o 1 353 tys. PLN, z czego przychody z aplikacji Unsolved wyniosły

1 456 tys. PLN (wzrost o 1 261 tys. PLN r/r) a przychody z aplikacji Bladebound wyniosły 221 tys. PLN (wzrost

o 90 tys. PLN r/r). Wzrost przychodów z aplikacji Unsolved r/r jest wynikiem regularnych kampanii

marketingowych mających na celu akwizycje nowych graczy. W analizowanym okresie kurs PLN wobec USD kształtował się na zbliżonym poziomie jak w roku ubiegłym.

Szacunkowe przychody za lipiec 2021 [tys. PLN]

|

Lipiec 2021 |

Lipiec 2020 |

zmiana r/r |

zmiana r/r [%] | |

|

Przychody ze sprzedaży produktów |

3 106 |

1 885 |

1 221 |

65% |

|

Gry HOPA |

1 369 |

1 494 |

-125 |

-8% |

|

Gry premium |

58 |

65 |

-7 |

-11% |

|

Gry F2P |

1 679 |

326 |

1 353 |

414% |

|

Koszty akwizycji graczy |

464 |

40 |

424 |

- |

Źródło: Dom Maklerski BDM S.A., spółka

|

Przychody [tys.PLN] Źródło: Dom Maklerski BDM S.A., spółka |

Przychody w podziale na segmenty[tys.PLN] Źródło: Dom Maklerski BDM S.A., spółka |

BDM: Spółka w lipcu wypracowała 3,1 mln PLN, czyli 65% więcej r/r oraz -9,1% m/m. W związku sezonowością spodziewaliśmy się spadku gier HOPA oraz gry Bladebound (spadek m/m o odpowiednio: 10,7%/17,8%). Liczyliśmy jednak, że w minionym miesiącu będzie widać już efekt wdrożonych nowych funkcjonalności do aplikacji „Unsolved” w tym nowego kanału monetyzacji jakim są reklamy, tym samym przełoży się to na wzrost m/m przychodów. Tak jak się spodziewaliśmy efekty te widać, jednak nie po wzroście przychodów m/m (spadek m/m o 7,1%) a po wzroście oczyszczonych przychodów o UA z 662 tys. PLN w czerwcu’21 do 992 tys. PLN w lipcu’21 (+57,5% m/m).

XTB

Spółka zależna XTB otrzymała licencję na prowadzenie działalności w Republice Południowej Afryki.

Licencja w RPA to kolejny krok w międzynarodowej ekspansji spółki. W lipcu XTB otrzymało licencję od DFSA, co umożliwiło rozpoczęcie działalności w Zjednoczonych Emiratach Arabskich.

RPA będzie czternastym krajem, w którym zlokalizowane będzie biuro XTB.

Trakcja

Trakcja podpisała z PKP PLK umowę na wykonanie robót budowlanych na odcinku Warszawa Wschodnia Osobowa - Warszawa Wawer. Wartość umowy sięga 366 mln PLN netto, a kwota warunkowa to 56 mln PLN netto.

Medicalgorithmics

Medicalgorithmics rozpoczęło przegląd opcji strategicznych. Przegląd ma pozwolić na rozpoznanie możliwych kierunków rozwoju działalności grupy, a w konsekwencji wybór najkorzystniejszego z nich.

"Zarząd spółki przeprowadzi analizy różnych opcji strategicznych we wszystkich obszarach działalności biznesowej grupy, w tym rozważy pozyskanie inwestora strategicznego lub finansowego, zawarcie aliansu strategicznego, dokonanie transakcji o innej strukturze, jak również brak wymienionych działań" - napisano w komunikacie.

PlayWay

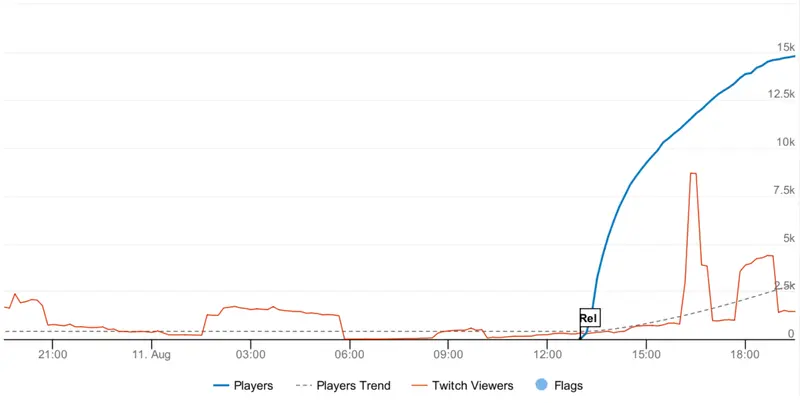

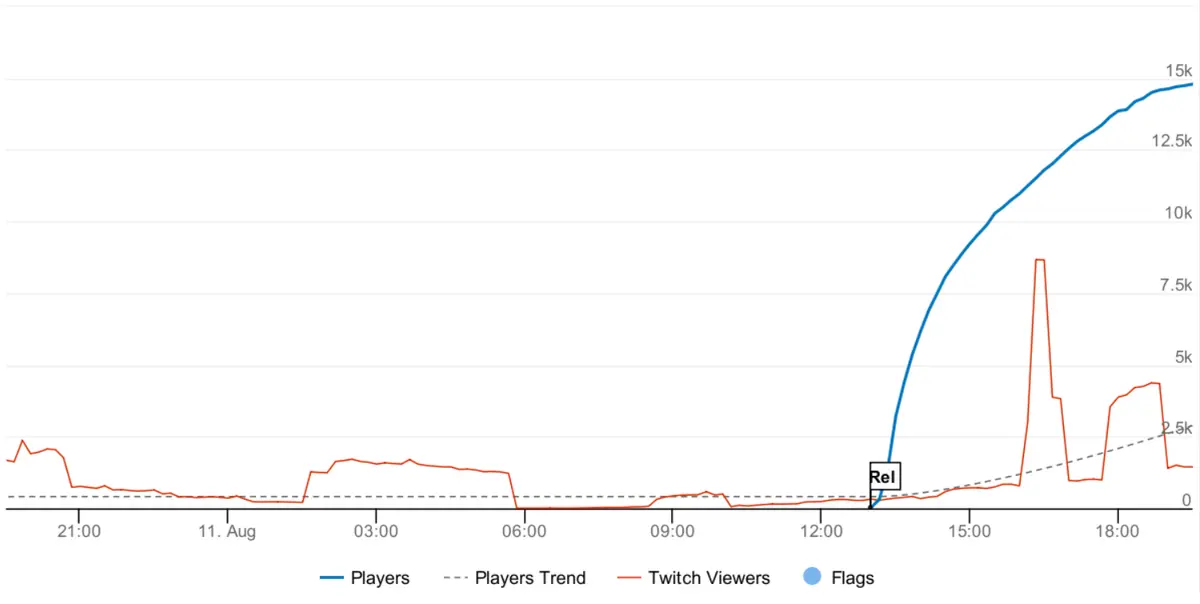

W dniu wczorajszym miała miejsce premiera gry Car Mechanic Simulator 2021 (obok gry House Flipper, to najważniejsze IP sprzedażowe grupy PlayWay). Jej poprzednik czyli CMS18, mimo iż został wydany w lipcu 2017 roku, w całym 2020 roku jego sprzedaż na platformie Steam wyniosła 428 tys. kopii.

Ilość osób grających w grę CMS2021 na platformie Steam [tys.]

Źródło: Dom Maklerski BDM S.A., steamdb.info

BDM: Premierę najnowszej produkcji „CMS21” z grupy PLW odbieramy pozytywnie. W dniu wczorajszym gra osiągnęła peak graczy na poziomie 14,9 tys., co jest poziomem znacznie przewyższającym wcześniejsze premiery – dla porównania dla gry „House Flipper” peak pierwszego dnia wynosił 6,9 tys., dla CMS18 wyniósł 5,3 tys., dla „Drug Dealer Simulator” wyniósł 6,6 tys. Obecnie ocena gry kształtuje się na poziomie 85,0%.

Famur

Famur ma kontrakt o wartości ok. 111 mln PLN z Century Mining LLC na dostawę obudowy zmechanizowanej.

Termin zakończenia realizacji zamówienia przypada w pierwszym kwartale 2023 roku.

Cavatina Holding

Cavatina Holding zawarła z Invest City umowę zakupu nieruchomości, której przedmiotem jest prawo użytkowania wieczystego nieruchomości oraz prawo własności usytuowanych na niej budynków, budowli i urządzeń, zlokalizowanych we Wrocławiu przy ul. Generała Władysława Sikorskiego. Cena zakupu wyniosła 95 mln PLN netto.

Trans Polonia

Quercus Parasolowy SFIO zmniejszył zaangażowanie w akcje Trans Polonii i posiada obecnie walory dające 4,98% głosów na WZA.

Łącznie fundusze zarządzane przez Quercus TFI - Quercus Parasolowy SFIO, Quercus Absolute Return FIZ, Quercus Multistrategy FIZ oraz Acer Aggressive FIZ - zeszły jednocześnie poniżej progu 10% ogólnej liczby głosów na WZ Trans Polonii.

Mirbud

Mirbud podpisał ze Skarbem Państwa - Sadem Apelacyjnym we Wrocławiu umowę na budowę jego siedziby przy ul. Zielińskiego, Piłsudskiego, Kolejowej, wraz z przebudowa układu drogowego za 73,7 mln PLN brutto.

Unibep

Unibep podpisał umowę na realizację w systemie generalnego wykonawstwa rozbudowy hali produkcyjno-magazynowej przy ulicy Kalicińskiego w Białymstoku za ok. 24 mln PLN netto. Zamawiającym jest spółka "Biawar Produkcja" w Białymstoku.

CCC

CCC rozważa nowy wariant zdobycia pieniędzy na odkupienie 10 proc. akcji eObuwia od założycieli. W nim instrumenty dłużne miałyby być notowane we Frankfurcie. Czy transakcja z rodziną Grzymkowskich się opóźni? (Parkiet)

ING BSK

ING Bank Śląski zechce dokupić akcji NN Investment Partners TFI? Zmiany właścicielskie globalnej spółki zarządzającej aktywami mogą być okazją dla polskiego banku do przejęcia pełnej kontroli nad NN TFI. Zdaniem ekspertów stoją za tym przesłanki biznesowe i regulacyjne. (Parkiet)