Kurs funta GBP w górę! Nowa Zelandia podnosi stopy, rynki w szoku

Indeks ZEW delikatnym wsparciem dla wspólnej waluty.

Dynamika cen w Nowej Zelandii znacznie powyżej celu tamtejszego banku centralnego.

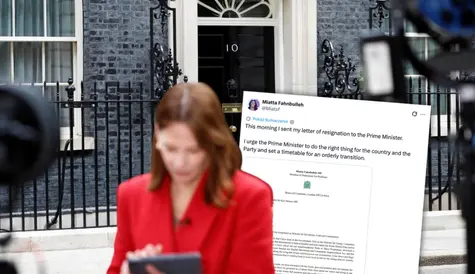

Nowy premier w Wielkiej Brytanii nowe porządki, na GBP, póki co spokojnie.