Podsumowanie: Rynki zmagają się ostatnio z podwójnym problemem w postaci obaw przed inflacją i lęku związanego z recesją. Recesja czy nie, dynamika gospodarki amerykańskiej w drugim półroczu będzie hamować w miarę hamowania skumulowanego popytu i wzrostu stóp procentowych. W połączeniu z recesją zysków przedsiębiorstw oznacza to, że potencjał spadków na rynkach akcji może być większy. Obligacje mogą ponownie zyskać na znaczeniu jako narzędzie dywersyfikacji portfeli, jednak konsekwentnym celem w warunkach bessy powinna być poprawa „jakości” portfela.

Strona popytu w centrum uwagi

Podczas gdy przez ostatnie kilka miesięcy koncentrowaliśmy się na ograniczeniach podaży, obecnie należy zwrócić uwagę na stronę popytu w tym równaniu, ponieważ skumulowany popyt zaczyna hamować, a zacieśnianie polityki pieniężnej przez banki centralne zaczyna zbierać swoje żniwo.

W ciągu najbliższych kilku tygodni rynki będą nadal wahać się pomiędzy obawami przed inflacją a lękiem dotyczącym recesji, ponieważ szybkie rozwiązanie tego problemu jest mało prawdopodobne. Inflacja najprawdopodobniej utrzyma się na wysokim poziomie zarówno w Stanach Zjednoczonych, jak i w Wielkiej Brytanii/strefie euro, natomiast dane makro będą w dalszym ciągu się pogarszać, ponieważ wyższe stopy procentowe zaczynają wpływać zarówno na nastroje, jak i na aktywność. Bardziej niepokoi nas rosnące ryzyko błędu w polityce, ponieważ Fed stara się przywrócić równowagę, równocześnie próbując zatrzymać inflacyjną lokomotywę.

Mrok i trwoga

Seria pomyłek w badaniach Fed spowodowała, że zaczęto ostrożniej podchodzić do amerykańskiej gospodarki. Należy jednak przyznać, że rozbieżności danych ankietowych i ich potencjał do wprowadzania w błąd są zależne od sposobu konstruowania pytań.

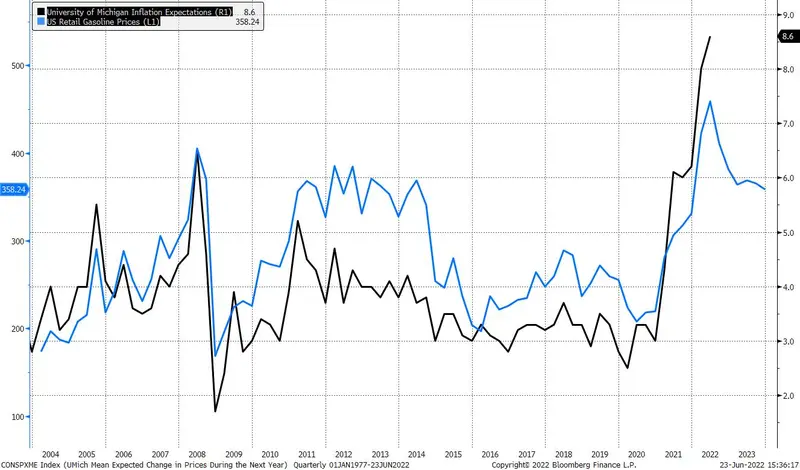

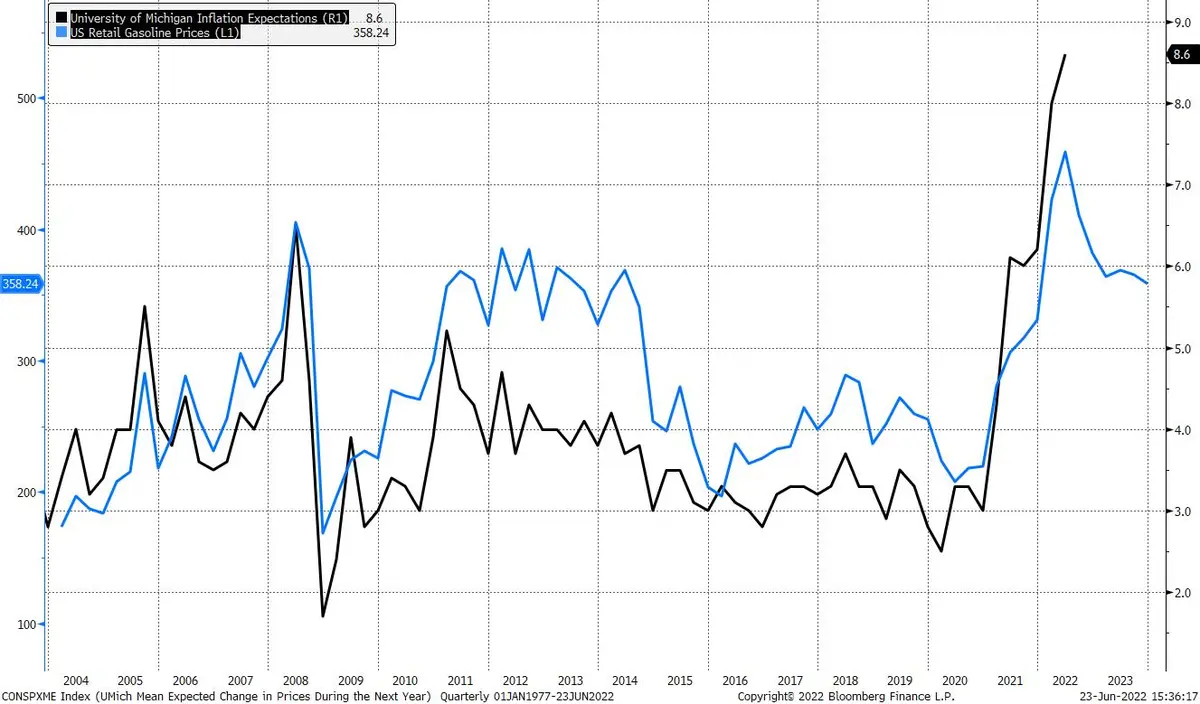

Ogólny wynik ankiety Uniwersytetu Michigan za czerwiec spadł do rekordowo niskiego poziomu 50,2 w porównaniu z poprzednim 58,4, a zarówno wskaźnik oczekiwań (46,8 z 55,2), jak i wskaźnik warunków bieżących (55,4 z 63,3) poszły mocno w dół. Tymczasem według Conference Board zaufanie konsumentów utrzymuje się na niezmienionym poziomie. Uniwersytet Michigan prawdopodobnie skupia się bardziej na dynamice inflacji/kosztów utrzymania, która obecnie uderza w konsumentów w szczególności ze względu na wzrost cen benzyny. Jak widać na wykresie poniżej, oczekiwania inflacyjne w ankiecie Uniwersytetu Michigan ściśle podążają za detalicznymi cenami benzyny, co może wynikać ze sposobu, w jaki skonstruowano kwestionariusz tego badania. Natomiast pytania zawarte w ankiecie Conference Board bardziej koncentrują się na rynku pracy i dochodach gospodarstw domowych, które jak dotąd nie ucierpiały w większym stopniu.

Mimo to dane dotyczące realnej aktywności gospodarczej, w tym sprzedaży detalicznej, budownictwa mieszkaniowego i produkcji, uległy znacznemu pogorszeniu, co sugeruje, że istnieją powody do ostrożności. Spadek sprzedaży detalicznej stanowi ostrzeżenie dotyczące destrukcji popytu, natomiast słabnący w wyniku wyższych kosztów kredytów popyt na domy i mieszkania wskazuje na możliwość krachu na rynku nieruchomości.

Czy to oznaki nadchodzącej recesji?

Recesja techniczna oznacza dwa kolejne kwartały ujemnego wzrostu PKB. Biorąc pod uwagę, że PKB Stanów Zjednoczonych w I kwartale wyniósł -1,5%, a przyjęty przez Bank Rezerwy Federalnej w Atlancie model GDPNow wskazuje na płaski II kwartał, oznacza to, że prawdopodobieństwo wystąpienia recesji technicznej jest wysokie.

Jednak National Bureau of Economic Research (NBER) definiuje recesję jako „znaczący spadek aktywności gospodarczej, który obejmuje całą gospodarkę i trwa dłużej niż kilka miesięcy”. Dotyczy to realnych dochodów osobistych pomniejszonych o transfery, zatrudnienia w sektorze pozarolniczym, realnych wydatków na konsumpcję osobistą, sprzedaży hurtowo-detalicznej skorygowanej o zmiany cen, zatrudnienia mierzonego ankietą przeprowadzoną wśród gospodarstw domowych, a także produkcji przemysłowej.

Jak dotąd dane dotyczące tych wskaźników są solidne. Wzrost zatrudnienia w sektorze pozarolniczym wyhamował do 390 tys. w maju z poziomów przekraczających 500 tys. odnotowanych w miesiącach poprzedzających styczeń, nadal jednak sygnalizuje silny popyt na siłę roboczą i obszerny rynek pracy. Realne dochody i wydatki rosną, a preferowany przez Fed wskaźnik inflacji bazowej PCE wzrósł w kwietniu o 6,3% r/r, przekraczając szacunki. Nie ulega wątpliwości, że dynamika gospodarki amerykańskiej wyhamuje, nie wydaje się jednak, aby miała się załamać. Zmiana kierunku popytu z towarów na usługi będzie nadal wspierać wzrost zatrudnienia, dochodów i wydatków. Jednak presja na koszty utrzymania sugeruje, że gospodarstwa domowe wyczerpują swoje oszczędności i zaciągają więcej kredytów, aby je sfinansować. Nastroje konsumentów mogą ulec zmianie w drugim półroczu w miarę narastania obaw związanych z recesją, co sugeruje mniejszy wkład wydatków konsumpcyjnych w ogólny wzrost gospodarczy w drugiej połowie roku.

Nadchodzi recesja zysków przedsiębiorstw

Wraz ze wzrostem stóp procentowych rynki generalnie obniżają wyceny akcji. Jednak w miarę narastania obaw przed recesją perspektywy zysków również ulegają pogorszeniu. W I kwartale większość spółek przewidywała wzrost presji kosztowej, a w obliczu rosnącej presji podażowej i płacowej od połowy lipca możemy spodziewać się rozczarowujących zysków. Factset szacuje, że w II kwartale wzrost zysków spółek z indeksu S&P 500 spadnie do 4,3%, co będzie stanowić najniższy wzrost od IV kwartału 2020 r. (3,8%).

Implikacje rynkowe

Recesje mają zwykle największy wpływ na akcje cykliczne i takie sektory jak energetyka, przemysł czy sprzęt technologiczny. Chociaż ograniczona podaż w sektorze energetycznym może tym razem uchronić te sektory przed znacznymi stratami, należy do nich podchodzić z dużą ostrożnością.

Sektory defensywne, takie jak sektor konsumpcyjnych dóbr podstawowych, sektor usług komunalnych czy sektor opieki zdrowotnej, zazwyczaj osiągają lepsze wyniki. Ponieważ w pierwszym półroczu inflacja była ważniejsza niż pozostałe problemy makroekonomiczne, obligacje również nie stanowiły najlepszego zabezpieczenia dla portfeli. Być może w drugiej połowie roku narracja ta się odwróci, kiedy niższe ceny surowców pomogą ostudzić inflację, a banki centralne zaczną koncentrować się na wzroście gospodarczym. Może to sprawić, że udział produktów o stałym dochodzie w portfelach ponownie wzrośnie, zapewniając korzyści z dywersyfikacji, będzie to jednak zależało od tego, czy inflacja znajdzie się w odwrocie.

Przede wszystkim należy pamiętać, że inwestor długoterminowy najprawdopodobniej osiągnie maksymalne zyski portfelowe z pozycji zajętych w czasie bessy. W miarę dalszych spadków na rynkach akcji, uśrednianie kosztów w dolarach wydaje się być najlepszą strategią kumulacji tych wysokojakościowych (o stałych przepływach pieniężnych, wiarygodnych strumieniach zysków i kontrolowanych poziomach długu) akcji wzrostowych, które będą motorem naszych portfeli w perspektywie długoterminowej.

Więcej analiz Saxo jest dostępnych tutaj.

Charu Chanana, strateżka rynkowa, Saxo Bank