Na rynkowe forum zaczynają docierać głosy, jakoby inwestowanie w chińskie spółki było okazją dekady. Najbardziej donośnym tonem wypowiada się w tej kwestii Cezary Graf. Mówi między innymi, że Stany Zjednoczone utoną w dyskusji o grzybkach, marihuanie i 50 płciach, a stolicą przyszłego imperium jest Pekin. Bez eufemizmów podkreśla, że jesteśmy na etapie upadku społeczeństwa zachodniego i jednocześnie wymienia konkretne chińskie spółki z potencjałem.

W artykule na chińską giełdę spojrzymy krytycznym okiem, skupimy się przede wszystkim na ryzyku i potencjale spółek. Przeanalizujemy statystyki, zależności i dane makro, by odnieść się do sugerowanych przez p. Grafa inwestycji.

Z artykułu dowiesz się:

- o filarach chińskiej gospodarki: które branże faktycznie zyskują,

- co jest nie tak z rekomendowanymi spółkami: dlaczego ciągle są tanie,

- o tym, które branże są kolejne "do odstrzału" przez chiński rząd,

- co robią fundusze inwestycyjne,

- co sądzą analitycy,

- jak możesz zainwestować w chińskie akcje.

Na czym polega chińska gospodarka?

Chińska gospodarka jest jak suchego przestwór oceanu. Znajdziesz tam prawdopodobnie każdą gałąź jaka przyjdzie Ci na myśl. Które z nich przodują? Szukamy branż, które są jak gaming (lub gaming kiedyś) dla polskiej giełdy.

1. Chiny zajmują 1. miejsce na świecie w wydobyciu węgla kamiennego (w prowincji Fushun znajduje się największa odkrywkowa kopalnia tego surowca na całym globie).

2. Drugim ważnym surowcem Chin jest ropa naftowa. W 2010 roku kraj zapewnił 5,2% światowego wydobycia tego paliwa, ale co najmniej od dwóch lat wydobycie zwiększa się.

3. Chiny są jednym z najzasobniejszych w surowce krajów świata, dlatego wydobywa się tam również: łupki bitumiczne, rudy żelaza, wolframu (pierwsze miejsce w światowym wydobyciu), antymonu (ponad 40% światowego wydobycia), cynku, ołowiu, miedzi, cyny, molibdenu, manganu, rtęci oraz boksyty, sól kamienną (2. miejsce po USA), kaolin, fosforyty i metale szlachetne.

4. Państwo to, to także potęga jądrowa. W Chinach pracują 22 reaktory energetyczne, a 26 jest w trakcie budowy. Plany budowy reaktorów jądrowych są jednymi z najbardziej zaawansowanych na świecie. W Chinach znajduje się również największa na świecie elektrownia wodna, a kraj nieustannie inwestuje w odnawialne źródła energii.

5. W przypadku przemysłu przetwórczego, najistotniejsze dla Chiną są: przemysł maszynowy, chemiczny i spożywczy. Intensywnie rozwija się też przemysł elektroniczny, we współpracy z firmami japońskimi.

6. Chiny zajmują pierwsze miejsce na świecie pod względem wartości obrotów handlowych. Najwięcej eksportuje się maszyn i sprzętu. Za nimi plasują się tekstylia i ubrania, obuwie, zabawki, sprzęt sportowy i paliwo.

Które branże rosną w Chinach obecnie najszybciej? Choć dużo mówi się o rynku korepetycji, to liczbowo potwierdzone wzrosty znajdziemy w następujących dziedzinach:

1. Produkcja urządzeń medycznych.

2. Pasażerski transport kolejowy.

3. Branża hotelowa.

4. eCommerce.

5. Płatne autostrady.

6. Usługi kurierskie.

Dopiero kilka miejsc dalej (wierząc analizom) znajduje się rynek korepetycji z przewidywaną średnią stopą wzrostu na poziomie 8% w ciągu kolejnych 4 lat.

Pod kątem wielkości i atrakcyjności sektorów chińskiej gospodarki rekomendowane przez p. Grafa spółki (energetyczne, paliwowe oraz związane z transportem i turystyką) faktycznie mają potencjał. Powyższa wiedza nie jest jednak tajemna i świetlane perspektywy już dawno powinny być uwzględnione w cenach. Co w takim razie sprawia, że spółki te są obecnie TAK tanie? Czy faktycznie wynika to jedynie z faktu, że inwestorzy skupili się na rynku amerykańskim?

Wykresy chińskich spółek

By złapać obraz szerokiego rynku, spojrzyjmy w pierwszej kolejności na chiński indeks Shanghai 50, który skupia 50 największych spółek notowanych na giełdzie.

Źródło: https://pl.investing.com/indices/shanghai-se-50

Od 5 lat trend wzrostowy. Po dynamicznej zwyżce z 2020 roku, kurs zalicza korektę.

A co z technologicznymi ulubieńcami inwestorów?

- Alibaba w ciągu ostatnich 52 tygodni przyniosła stratę na poziomie 41%.

- Tencent w tym samym czasie – 8,7%

- Baidu w ciągu roku dał zarobić 30%, ale od ponad pół roku znajduje się w trendzie spadkowym.

- Yum China +8,6%.

Rzućmy jeszcze okiem na przedstawicieli sektorów, które rekomendował p. Graf.

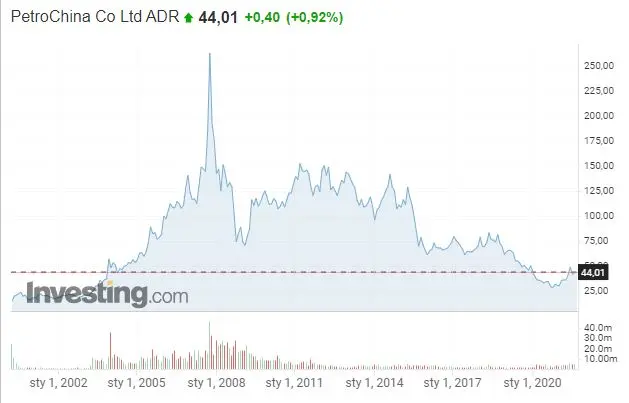

PetroChina – jedna ze spółek reprezentująca chiński sektor paliwowy.

Źródło: https://pl.investing.com/equities/petrochina-co-ads-exch-company-profile

Notowania nie potrafią odbudować się od peaku w 2008. A co mówią sprawozdania finansowe?

Zysk spółki faluje, nie ma jednoznacznej tendencji: w 2020 roku wyniósł 19 000 mln CNY, ale w 2018 aż 53 000 mln CNY. Zadłużenie nieco wzrasta – cierpią na tym wskaźniki płynności. Są poniżej innych podmiotów z branży i poniżej norm wskazywanych przez piśmiennictwo. Większość z marż spółki jest jednak powyżej średniej sektora, a w przypadku wskaźnika C/Z mamy już przepaść: spółka 5,1, a sektor 23,7.

Okazuje się, że o tym jak tania jest PetroChina pisano już w 2019 roku. W anglojęzycznych mediach znaleźć można informacje, że w 2019 roku konsensus ponad 25 prognoz zakładał wzrost PetroChiny o 42% w ciągu kolejnego roku. Tak się nie stało – spółka jest jeszcze tańsza.

Niektórzy analitycy wskazują, że spółka podąża strategią maksymalizacji rozmiarów przedsiębiorstwa zamiast maksymalizacji zysków i właśnie ten fakt wskazują jako jeden z powodów trendu spadkowego.

PetroChina cierpi też na „choroby zawodowe” głównych państwowych producentów i dystrybutorów paliw. Jest pod presją podniesienia niezbyt rentownej produkcji oleju napędowego i gazu na potrzeby wewnętrzne kraju, a ponadto permanentnie traci pieniądze na odsprzedawaniu importowanego gazu na rynku lokalnym – ceny są prawnie uregulowane.

Cezary Graf w swojej wypowiedzi argumentuje, że spółki (między innymi paliwowe i wydobywcze) będą rosnąć ponieważ a. nie mają gdzie spadać, b. kraj potrzebuje paliwa i energii. Wobec powyższych argumentacja ta wydaje się być nieco nietrafiona.

Planując inwestycje we wskazane sektory, bezpieczniej byłoby uzależnić moment kupna od tego kiedy i czy w ogóle chiński zmieni regulacje prawne ciążące na strategii biznesowej.

Datang International Power Generation – jedna z największych spółek reprezentująca chiński sektor wydobywczy.

Również od 2008 notowania ciągną do dna i również mamy tu do czynienia z charakterystycznymi problemami. Jeśli chcesz zgłębić temat tej konkretnej spółki, polecam ten artykuł: https://simplywall.st/stocks/hk/utilities/hkg-991/datang-international-power-generation-shares/news/why-datang-international-power-generation-co-ltd-hkg991-coul

Zarówno CHINY, jak i USA chcą kontrolować CHINY

Abstrahując od powyższych przypadków, złapmy szerszy kontekst. Dlaczego w ostatnich miesiącach popularne spółki z chińskiej giełdy spadają, choć rynek wydaje się być perspektywiczny?

Chiński smok walczy bowiem z własną głową oraz z… USA.

Zaczynając od głowy – przeanalizujmy jakie restrykcje wprowadził ostatnio chiński rząd oraz jakie czekają w kolejce.

1. W kwietniu, gigant technologiczny Alibaba otrzymał rekordową karę za nieuczciwe praktyki w celu zdominowania rynku.

2. W lipcu nakazano Tencentowi wypowiedzenie lukratywnych współprac z kilkoma wytwórniami muzycznymi.

3. Również w lipcu platformie Kuaishou, Tencentowi i Alibabie polecono usunięcie kontentu nieodpowiedniego dla dzieci.

4. Dwa tygodnie temu władze zapowiedziały wzmożoną kontrolę nad serwisami oferującymi prywatne korepetycje. Do tej pory ukarano już jedną osobę i sześć instytucji oferujących te usługi bez licencji.

5. Chiński urząd do spraw nadzoru nad bankowością i ubezpieczeniami nakazał podległym firmom zaprzestanie „niewłaściwego” marketingu grożąc przy tym dotkliwą karą.

Co następne padnie pod ostrzałem?

W połowie sierpnia br. rząd chiński przedstawił pięcioletni plan „zmian” prawnych obejmujących gospodarkę. Mają one dotyczyć przede wszystkim bezpieczeństwa narodowego, technologii i monopoli.

Plan zakłada po pierwsze, że zaostrzone zostanie prawo dla branż: IT, związanych z kulturą i edukacyjnej.

Po drugie celem jest rozbijanie monopoli (nie sprecyzowano których, najwyraźniej wszystkich).

Mniej konkretne zapowiedzi dotyczą: bankowości internetowej i wszelkich FinTechów, sztucznej inteligencji, Big Data i usług chmurowych.

A więc o co chodzi z USA?

Zacznijmy od tego, że ustawa wydana przez kongres w zeszłym roku wymaga, by zagraniczne firmy notowane na giełdach w USA godziły się na inspekcje/audyty ze strony USA. W przeciwnym wypadku czeka ich zniesienie z parkietu. Zapis ten daje amerykanom duże pole do popisu – choćby nawet w samej retoryce.

Już za kadencji D. Trumpa chińskie giganty straciły przychylność USA. W czerwcu br. roku Joe Biden zakazał inwestowania w 59 chińskich spółek związanych z obronnością i technologiami. Biden powiedział, że stosowanie chińskiej technologii nadzoru poza samymi Chinami jest naruszeniem praw człowieka i stanowi poważne zagrożenie. Dodał ponadto, że lista spółek zakazanych będzie rozszerzana.

Steward Baker, zwierzchnik amerykańskiego Department of Homeland Security powiedział, że Trump w kwestii poglądów co do polityki prowadzonej z Chinami miał racje, kulało jedynie ich wprowadzanie w życie. „Naprawimy to” – dodał.

16 lipca dziennikarze Reutersa napisali, że Stany Zjednoczone przygotowują się do nałożenia sankcji na wielu chińskich urzędników w związku z deprecjacją pekińskiej demokracji w Hong Kongu. Ponadto ostrzegą międzynarodowe przedsiębiorstwa działające w Chinach.

Szef amerykańskiego SEC (odpowiednik polskiego KNF-u) twierdzi jakoby inwestorzy nie dostrzegali ryzyka płynącego w inwestycje w chińskie spółki. Konsekwentnie zdecydował również o wstrzymaniu wszelkich procesów IPO spółek z Chin dopóki te nie spełnią nowych wymogów odnośnie informowania o ryzyku. Chodzi głównie o wątek wysp Karaibskich, które w finansowym świecie nie kojarzą się z legalnymi praktykami (więcej tu: https://www.bloomberg.com/opinion/articles/2021-07-07/owning-chinese-companies-is-complicated).

Fundusze sprzedają Chiny

Amerykańskie fundusze wydają się być nieco zaskoczone pięcioletnim programem Chin - wyprzedają orientalne walory m.in.: Alibabę, Tencenta and JD.com.

Goldman Sachs twierdzi, że ostatnie, niezbyt zadowalające wyniki amerykańskich funduszy, były spowodowane ekspozycją na chińską gospodarkę.

Jedna trzecia z badanych przez bank funduszy jeszcze na początku 3. kwartału miała w porfolio longi na chińskich akcjach.

Zarządzający australijskiego funduszu “Munro Partners” powiedział, że całkowicie wyprzedaje chińskie walory (a posiada aktywa o wartości 5 miliardów $). Dodał, że nie będzie inwestował w Chinach dopóki rząd nie dostarczy konkretów na temat nowych, dotkliwych regulacji.

Opinie, jak zwykle, są podzielone. Analityk HSBC Cecilia Chan przewidywała ostatnio krótkoterminową podwyższoną zmienność, która finalnie zaowocuje długotrwałym wzrostem. W tym świetle termin podany w rekomendacji p. Grafa (od 3 do nawet 7 lat) wygląda rozsądnie.

Zarządzający funduszu “BAM” twierdzi z kolei, ze ryzyko przeważa benefity.

Promyczek nadziei dla chińskich spółek

Nowe światło na możliwości inwestycyjne w Chinach rzuca najświeższa wypowiedź prezydenta Xi Jinping. W nocy z 2. na 3. września ogłosił, że w Pekinie powstanie trzecia giełda – dla małych i średnich spółek.

Sam prezydent nie rozwodził się nad decyzją, ale krótko po jego przemówieniu chińska komisja regulacyjna (CSRC) opublikowała zapis, z którego wynika, że głowa państwa jest podekscytowana wizją propozycji.

„Małe i średnie przedsiębiorstwa mogą robić wspaniałe rzeczy” – dodaje CSRC

Regulator zapowiedział, że zasada działania nowego systemu obrotu będzie podobna do Shanghai STAR (przez niektórych traktowany się jako chińska wersja Nasdaqa).

Mówi się, że decyzja o nowej giełdzie jest próbą złagodzenia presji nałożonej przez sam rząd w ostatnich miesiącach oraz odpowiedzią na amerykańskie zaostrzenie restrykcji.

To wpisuje się w tezę, że chińscy rządzący nie chcą szkodzić własnej gospodarce, a jedynie walczyć z monopolizacją i nieuczciwymi praktykami. No może gdzieś poza tym pragną jeszcze zyskać trochę więcej kontroli. Ale pomijając ten wątek, jeśli chińskie działania będą konsekwentne to może paradoksalnie nie blue chipy, a sektor małych i średnich przedsiębiorstw będzie lukratywną inwestycją. Pytanie czy oraz w jaki sposób aktywa te zostaną udostępnione inwestorom zagranicznym.

Podsumowując zebraną wiedzę… Z pewnością czerwony smok jest liderem w nadwyżce handlowej i szacuje się, że prześcignie USA pod kątem gospodarczym. Obecnie jednak wiele chińskich sektorów zmaga się z regulacjami prawnymi nakładanymi przez rządzących. Póki nie poznamy konkretów odnośnie restrykcji, ryzyko inwestycji w daną branże jest niemierzalne, mamy do czynienia jedynie z niepewnością. Odnosząc się do rekomendacji wspomnianej na samym początku artykułu – nie wiemy nic o założeniach, na których p. Graf oparł swoje prognozy, ale w świetle przedstawionych danych jego argumentacja wydaje się być niewystarczająca. Ze znanych nam faktów, wiemy jedynie tyle, że niektóre fundusze redukują pozycje na rynki chińskich akcji. Opinie zarządzających oraz analityków z całego świata nie są jednak jednoznaczne.