Inwestowanie w wartość wraca do łask! Spółki, które przez ostatnie lata były uznawane za nudne i pozostające daleko w tyle za technologicznymi gigantami, od pewnego czasu cieszą się coraz większym zainteresowaniem. Na czym polega dobór spółek do portfela w zgodzie z zasadami value, jak selekcjonować takie walory i czy taka strategia ma sens podczas rynkowej bessy… i po jej zakończeniu?

„Nudne” spółki znów zaczynają być modne

Sposób selekcji spółek do portfela, który można by dość ogólnie określić jako “inwestowanie w wartość” w ostatnich miesiącach bardzo mocno zyskał na popularności, a kolejne inwestycyjne autorytety wypowiadały się w mediach na temat tego, że w najbliższym czasie to właśnie spółki value wracają do łask i to one będą dyktować tempo wzrostu dla szerokiego rynku. O co konkretnie chodzi z tym powrotem mody na inwestowanie w wartość? Nie da się ukryć, że ostatnie lata, szczególnie na amerykańskiej giełdzie, bez wątpienia należały do modnych spółek z szeroko pojętego sektora technologicznego. Spółek, których wyceny rosły o kilkadziesiąt procent rocznie, szczególnie po pandemicznym krachu w marcu 2020 roku. Duża część tych spółek, które napędzały amerykańską hossę w ostatnich latach, była wyceniana przez rynek bardzo optymistycznie i z dość swobodnym przywiązaniem do ich fundamentów. Nie brakowało więc walorów, które rosły w znacznie wyższym tempie niż szeroki rynek (rozumiany jako indeks S&P500), a jednocześnie spółki te wciąż nie były rentowne (czyli nie osiągały zysku netto), nie mówiąc już o wypłatach jakichkolwiek dywidend czy skupach akcji własnych (buybackach). Spółki growth, które wychodziły na plus miały natomiast bardzo wysoki wskaźnik ceny do zysku, bez problemu osiągający trzycyfrowe wartości (powyżej 100). Oczywiście błędem byłoby twierdzenie, że spółki wzrostowe to wyłącznie start-upy, które niedawno weszły na giełdę, działają od kilku lat, są bardzo mocno zalewarowane i dopiero szukają sposobów na uzyskanie rentowności. Tak naprawdę amerykańska hossa była napędzana przez wielkie koncerny technologiczne, Big Techy, z których część ma w zasadzie status monopolisty w swojej branży. Żeby to udowodnić, wystarczy spojrzeć chociażby na rozkład komponentów portfela indeksowego S&P500 z września 2021 roku:

- Apple: 6,17%

- Microsoft: 5,77%

- Amazon: 3,85%

- Meta Platforms (wtedy jeszcze jako Facebook): 2,25%

- Alphabet (akcje klasy A i C): 4,25%

- Tesla: 1,46%

- Berkshire Hathaway: 1,43%

- Nvidia: 1,32%

To zaś dawało ponad 25% udziału w indeksie szerokiego rynku zaledwie ośmiu spółek. W dodatku tylko jedna z nich nie jest Big Techem i spółką, którą można zakwalifikować do grona Growth (mowa oczywiście o Berkshire Hathaway), a przecież mówimy o indeksie składającym się z 504 komponentów, jakimi są największe spółki z USA. Obecnie, czyli po prawie 17% spadku indeksu od szczytu z końca zeszłego roku, skład portfela indeksowego S&P500 wygląda już trochę inaczej - w pierwszej ósemce nie znajdziemy akcji Meta i Nvidii, a ich miejsce zajęły UnitedHealth Group i Johnson&Johnson, czyli spółki które trudno uznać za modne walory klasyfikowane jako wzrostowe.

Oczywistym jest, że wszystko działa w dwie strony i tak jak koncentracja spółek technologicznych ciągnęła do góry amerykańskie indeksy, tak też teraz wpływa na ich mocną przecenę, zwłaszcza że spółki growth radzą sobie bardzo słabo od początku roku i notują większe spadki niż szeroki rynek

Czym tak naprawdę jest “inwestowanie w wartość”?

Warto zastanowić się czym jest koncepcja inwestowania w wartość. Oczywiście nie mogłoby tutaj zabraknąć cytatu z Warrena Buffeta, który jest uznawany za największego inwestora w wartość. Chyba tym najbardziej znanym cytatem jest ten mówiący o tym, że “cena jest tym, co płacisz, a wartość tym, co dostajesz w zamian”. Oczywiście samo w sobie, poza tym że jest to zgrabny aforyzm, niewiele nam to mówi, dlatego warto sięgnąć chociażby do listu dla akcjonariuszy Berkshire Hathaway z 1993 roku, w którym Buffett pisze, że samo określenie “inwestowanie w wartość” jest zbędne, bo wszystko, co nim nie jest to tak naprawdę spekulacja, a nie inwestowanie. Bo jeśli rzeczywiście inwestujesz, to właśnie w wartość dodaną, jaką generuje w czasie spółka swoją działalnością.

Nie ma precyzyjnej definicji, mówiącej czym jest inwestowanie w wartość i które spółki bez wątpienia można zakwalifikować jako należące do grona value.

Na takim najbardziej ogólnym poziomie mówi się, że inwestowanie w wartość polega na dobieraniu do portfela spółek, których wycena w stosunku do realnej wartości wewnętrznej jest korzystna, czyli w domyśle jak najniższa. Ta wartość wewnętrzna jest rozumiana przede wszystkim jako wartość zdyskontowanych przepływów pieniężnych spółki. A jak wiadomo metoda wyceny DCF jest oparta na prognozach przyszłych wyników, w tym sprzedaży netto. Tak więc to powinno uświadomić nam, że korzystanie przy selekcji spółek value z takich popularnych wskaźników jak P/E (cena do zysku) czy P/BV (cena do wartości księgowej), które odnoszą się bezpośrednio do przeszłości, ma naprawdę spore ograniczenia.

Za spółki należące do grona value uznaje się też często te, które są wyceniane niżej niż konkurenci z branży czy szeroki rynek, czyli w domyśle “są tanie”, w tym znaczeniu, że mają niższe (czyli korzystniejsze wskaźniki wyceny rynkowej). No ale to nie jest takie proste, bo jeśli wybierzemy spółki z najniższym wskaźnikiem ceny do zysku czy C/WK z jakiegoś szerszego indeksu i tylko na tej podstawie wrzucimy je do portfela, to samo w sobie nie będzie to miało zbyt wiele wspólnego z inwestowaniem w wartość. Można nawet zaryzykować stwierdzenie, że będzie to przepis nie tylko na słabszy wynik niż szeroki rynek, ale po prostu na stratę. Niskie wskaźniki C/Z i C/WK nie biorą się bowiem z powietrza i zawsze coś kryje się za tym, że spółka jest wyceniana znacznie niżej niż reszta rynku. Warto też przypomnieć o bardzo ważnej zasadzie - nie inwestujemy w spółki, których nie znamy, nie wiemy czym się zajmują, w jakich segmentach działają i który z nich odpowiada za konkretną część przychodów i finalnie za jaki odsetek wyniku netto.

Spółka value - czym się (nie) wyróżnia?

Jeśli szukamy do naszego portfela spółek value, to powinniśmy brać pod uwagę firmy o ugruntowanym modelu biznesowym i pozycji na rynku w swojej branży. Nie będą to więc wchodzące na rynek start-upy. Spółki value działają najczęściej w wysoko rozwiniętych sektorach gospodarki (często są to sektory z tzw. “starej ekonomii”, czyli będące trochę jak powietrze: nieodzowne, ale na co dzień nie wzbudzające jakiegoś specjalnego zainteresowania inwestorów). W dodatku mowa o przedsiębiorstwach, które są już w dojrzałej fazie rozwoju i mają określoną skalę działalności i kapitalizację (a w domyśle również płynność) - w przypadku GPW mowa o kapitalizacji spółek co najmniej z indeksu sWIG80, a w przypadku amerykańskiego rynku co najmniej z indeksu Russell 1000.

Spółki value generują stabilne przychody i osiągają regularne zyski ze swojej działalności - jeśli spółka, nawet w przypadku nagłych zawirowań w branży czy w całej gospodarce (takich jak chociażby wybuch pandemii) zamyka rok na minusie, to jest to sygnał, że nie jest stabilna operacyjnie albo też charakter jej działalności nie daje jej szans na osiągnięcie takiej stabilności i raczej ciężko rozpatrywać ją w kategoriach value, szczególnie w dłuższym terminie i u progu recesji.

Oczywiście wskaźniki wartości rynkowej dla spółek value są ważne - podczas selekcji powinniśmy zwrócić uwagę przede wszystkim na forward PE, czyli przyszłą cenę do zysku, obliczoną na bazie aktualnej ceny akcji w stosunku do prognozowanego EPS (zysku na akcję). W przypadku wielu spółek z GPW możemy mieć problem ze znalezieniem takiego wskaźnika, ale możemy spróbować obliczyć go samodzielnie na bazie prognoz spółki lub analityków dot. zysku netto, a jeśli i takich danych nie znajdziemy (co raczej jest rzadką sytuacją), to można próbować liczyć przyszły wynik netto na bazie uśrednionej dynamiki wzrostu zysku z ostatnich lat. Ale tu trzeba brać pod uwagę, że może się to rozminąć z rzeczywistymi wynikami. Forward P/E docelowo zawsze powinno być niższe niż standardowe P/E, z założeniem że spółka poprawi wyniki w przyszłości.

Warto też zwracać uwagę na wskaźnik ROE, czyli zwrotu na kapitale własnym (iloraz zysku netto i kapitału własnego spółki) - im wyższy, tym lepiej, ale załóżmy że powinien on utrzymywać się stabilnie powyżej 10-15%

Sporym błędem przy postrzeganiu spółek value jest pomijanie dynamiki wzrostu. To nie jest tak, że stoją one w miejscu - spółki tego typu też powinny się rozwijać i regularnie poprawiać swoje wyniki, choć nie aż tak dynamicznie jak spółki we wczesnej fazie ekspansji i rozwoju. Taka ogólna zasada mówi, że spółki z C/Z na poziomie poniżej 15 powinny mieć dynamikę wzrostu zysku na poziomie 10-15% rocznie, ale jest to oczywiście uproszczenie, bo sporo jest tu zależne od branży i charakteru działalności.

W środowisku rosnących stóp procentowych ważne też jest, aby spółka nie była zbyt mocno zalewarowana i była stabilna finansowo, co oczywiście nie wyklucza korzystania z kapitału obcego. Najprostszym wskaźnikiem jest tutaj D/E, czyli zadłużenie kapitału własnego (ang. debt to equity), pokazujący stosunek kapitałów obcych do własnych. Docelowo spółki value powinny mieć go na poziomie poniżej 1, choć nie jest to regułą. Np. Notowany na GPW Budimex ma D/E na poziomie ponad 4, ale w zasadzie trudno nie uznać go za spółkę value.

Jeżeli spółka generuje stabilne zyski to powinna też mieć określoną politykę dywidendową. Mowa tutaj o historii regularnych wypłat części wypracowanego zysku swoim akcjonariuszom. Generowanie przepływów pieniężnych na naszym rachunku to tak naprawdę jedna z kluczowych kwestii związanych z inwestowaniem w wartość. Nasze dochody z dywidend docelowo powinny być reinwestowane, żeby jak najmocniej korzystać w długim terminie z dobrodziejstw procentu składanego. W przypadku korzystania z ETF-ów możemy wybrać też ich wariant akumulujący, który nie wypłaca należnych dywidend, ale od razu reinwestuje je w indeks docelowy, dzięki czemu unikamy ich opodatkowania.

Wartość = dywidenda

Spośród parametrów dotyczących spółek dywidendowych najczęściej wymienia się oczywiście stopę dywidendy, która określa ile procent aktualnego kursu akcji stanowi wypłacana dywidenda. Ogólnie rzecz biorąc, stopa dywidendy poniżej 3% jest uznawana za niską, czyli mało korzystną dla akcjonariuszy, natomiast z drugiej strony, bardzo wysokie stopy dywidendy też nie są za dobre, bo spółki z naprawdę wysokimi stopami (nawet powyżej 15%) najczęściej mają niższy potencjał wzrostu albo też są w trudnej sytuacji i nie do końca wiedzą co zrobić z zarobionymi pieniędzmi. Warto też sprawdzić jak historycznie kształtowała się stopa dywidendy, bo jeśli np. przez ostatnie kilka lat nie przekraczała ona 5%, a w tym roku wynosi ponad 15%, to nie jest to dobry sygnał - być może spółka wykorzystuje kapitał zapasowy na zwiększenie dywidendy albo z jakiegoś powodu osiągnęła nadzwyczajnie wysoki zysk, np. sprzedając część majątku. Oczywiście stopa dywidendy będzie różniła się w zależności od branży i od rynku, na którym jest notowana. Za atrakcyjną stopę można uznać np. medianę dla szerokiego rynku lub interesującego nas indeksu + 2 pkt. proc. Obecnie np. stopa dywidendy dla mWIG40 wynosi 3,52%, więc za atrakcyjną stopę dywidendy można uznać poziom przekraczający 5,5%. Z drugiej strony warto też brać pod uwagę średnią stopę dywidendy dla konkretnego sektora, bo jeśli w tym roku indeks WIG-NIERUCHOMOŚCI ma stopę na poziomie 5,2%, to za atrakcyjną dla nas powinniśmy uznać co najmniej o 1 pkt. proc. wyższą.

Oprócz warto zwrócić uwagę na wskaźnik stopy wypłaty dywidendy, czyli DPR (ang. dividend payout ratio). Mimo podobnej nazwy oczywiście nie wolno go mylić ze stopą dywidendy. DPR mówi nam ile procent zysku netto wypracowanego w poprzednim roku obrotowym spółka wypłaci w ramach dywidendy. I tutaj też trzeba szukać złotego środka, bo nie zawsze “im więcej, tym lepiej”. Spółka, która od lat wypłaca akcjonariuszom 100% wypracowanego zysku ma ograniczone możliwości rozwoju i realizowania inwestycji. Tak wysoki DPR może być też sygnałem, że spółka znalazła sobie swoją “strefę komfortu” i nie ma pomysłu na wykorzystanie zarobionych pieniędzy. Możliwy jest też DPR powyżej 100%, co najczęściej oznacza, że spółka wypłaca dywidendę nie tylko z ubiegłorocznego zysku, ale też np. z kapitału zapasowego, który docelowo ma zwiększać stabilność finansową firmy. O ile taka sytuacja ma miejsce np. dlatego, że w 2020 roku - ze względu na wszystkie koronawirusowe niewiadome - spółka nie wypłaciła dywidendy i chce to zrekompensować akcjonariuszom w wypłacie za 2021 rok, to nie jest to nic szczególnie niepokojącego. Gorzej, jeśli taki schemat powtarza się co kilka lat.

Z drugiej strony, niska stopa stopa wypłaty dywidendy sprawia, że spółka najczęściej nie jest atrakcyjna dla inwestorów szukających spółek value. Można dość ogólnie przyjąć, że zbyt niski DPR to poniżej 25%, a zbyt wysoki to 75%.

Warto też zwrócić uwagę na to czy spółka regularnie podnosi wysokość wypłacanej dywidendy na akcję. Z punktu widzenia inwestora value najbardziej optymalna jest sytuacja, w której spółka ma ustalony przedział stopy dywidendy (np. jak najbardziej zbliżony do 5%), a jednocześnie każdego roku kwota wypłacanej dywidendy na akcję jest wyższa. To oznacza bowiem, że kurs akcji systematycznie rośnie, a tak naprawdę o to nam chodzi w inwestowaniu w wartość - chcemy mieć w portfelu spółki, które rosną w długim terminie (co wcale nie znaczy, że każdy rok ma być na plusie), a jednocześnie generują nam stałe i w miarę przewidywalne przepływy pieniężne.

Oczywiście, znajdziemy też sporo różnych benchmarków rynkowych dla spółek value - agencje ratingowe dostarczające indeksy mają swoje własne kryteria klasyfikacji spółek do kategorii value:

- w indeksie S&P500 Value znajdują się spółki odpowiadające za 33% kapitalizacji całego indeksu S&P500 z najwyższym rankingiem “value”, obliczonym na podstawie trzech wskaźników: C/Z, C/WK, C/P (cena do przychodów)

- w indeksie S&P500 Pure Value znajdują się natomiast 122 spółki z największym “value factorem”

- innym tego typu indeksem jest Russell 1000 Value, który selekcjonuje spółki z niskim wskaźnikiem P/BV, P/E, a także niższym wzrostem EPS na przestrzeni ostatnich 5 lat, obecnie składa się z 847 komponentów. Od początku roku stracił ponad 10%, podczas gdy “standardowy” Russell 1000 jest na minusie ponad 17%.

Spółki value vs bessa

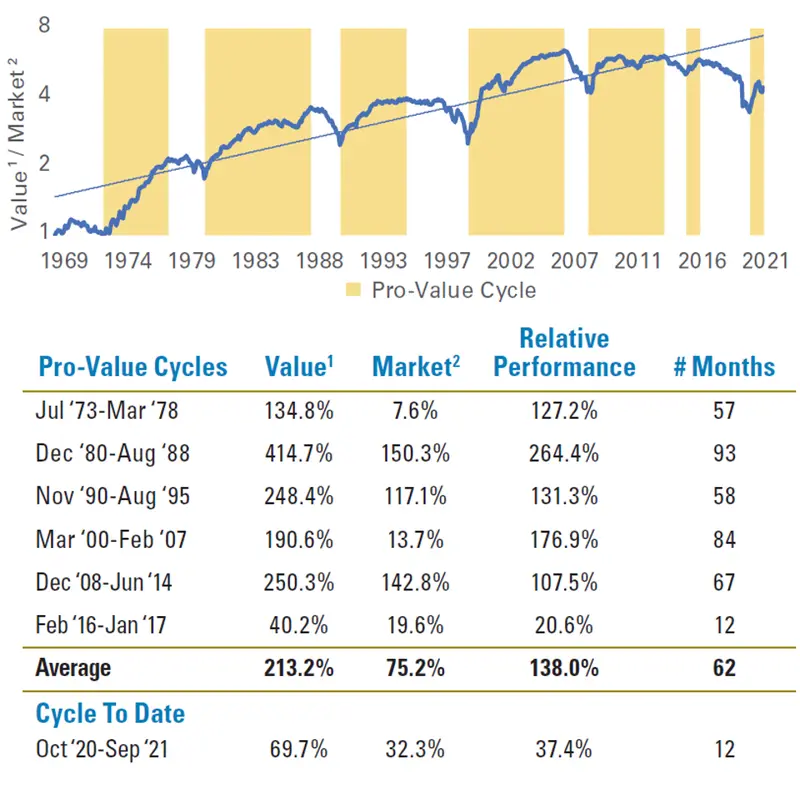

Oczywiście to nie jest pierwszy raz, kiedy mówi się o tym, że “spółki value wracają do łask”, można wręcz powiedzieć, że rynek kapitałowy (na przykładzie Stanów Zjednoczonych) charakteryzuje się pewną cyklicznością w tej kwestii i są okresy, w których spółki, które można zakwalifikować do kategorii value osiągają wyższe stopy zwrotu niż szeroki rynek.

- W ostatnich 50 latach można wyodrębnić co najmniej sześć cykli, które można by określić jako pro-value, w których spółki o niskiej wycenie miały wyższe stopy zwrotu niż S&P500

- najdłuższy cykl trwał 93 miesiące (od grudnia 1980 do sierpnia 1988) - w tym okresie spółki z Russell 1000 Value osiągnęły stopę zwrotu prawie 415%, podczas gdy szeroki rynek 150%

- ostatni cykl trwał zaledwie 12 miesięcy (od lutego 2016 roku) i w tym czasie spółki value wykręciły ponad 40%, a benchmark niecałe 20%

- w ostatnich 50 latach średnio taki cykl pro-value trwał ponad 60 miesięcy, a w czasie jego trwania spółki o niższych wskaźnikach wartości rynkowej notowały prawie trzykrotnie wyższe stopy zwrotu

- historycznie cykle pro-value rozpoczynały się tuż po mocnych spadkach na giełdach

Oczywiście, to że w przeszłości pojawiały się takie cykle, nie znaczy, że w nadchodzących kwartałach np. Russell 1000 Value pobije szeroki rynek. Nie da się jednak ukryć, że widmo zbliżającej się recesji, wysoka inflacja przy rosnących stopach procentowych i coraz wyższy koszt obsługi długu będą bardziej sprzyjać spółkom, które mają opisane wcześniej cechy value i których działalność - mimo, że niekoniecznie interesująca - będzie mniej narażona na spadek popytu spowodowany spowolnieniem gospodarczym. W najbardziej pesymistycznym scenariuszu spółki value po prostu stracą mniej niż szeroki rynek i znacznie mniej niż spółki growth, co w zasadzie już się dzieje.

Strategie inwestowania w wartość

Najpopularniejszym sposobem na selekcję spółek Value do portfela, które jednocześnie notują wzrost w czasie (czyli taki święty graal inwestowania w wartość) to tzw. GARP, czyli Wzrost za Rozsądną Cenę (ang. Growth at Reasonable Price). Polega ona na selekcji spółek, które wykazują konsekwentny wzrost wyników w czasie, zyski najlepiej powyżej wyników szerokiego rynku, jednocześnie przy zachowaniu relatywnie niskiej wyceny. Podstawowym kryterium selekcji jest wskaźnik Cena do Zysku do wzrostu (PEG), czyli P/E podzielony przez oczekiwaną dynamikę wzrostu w przyszłości. Jeśli wskaźnik P/E spółki ma teoretycznie wysoki poziom 30, ale rozwija się ona w tempie 30% rocznie, jej wskaźnik PEG będzie równy 1. Według kryteriów Petera Lyncha, który jest twórcą tego podejścia, taki wskaźnik C/Z jest więc uzasadniony. W przypadku wskaźnika PEG im mniejszy wynik poniżej zera, tym lepiej, bo to oznacza, że spółka ma wyższą dynamikę wzrostu niż wynikałoby to z jej C/Z. Cena do Zysku do wzrostu może pokazać nam, że spółka z niższym C/Z wcale nie będzie lepszym wyborem do portfela ze względu na niższą dynamikę wzrostu. Można pokazać to na takim prostym przykładzie spółki A z niższym C/Z na poziomie 10 i prognozowaną zanualizowaną dynamiką wzrostu zysku na poziomie 7% i spółką teoretycznie droższą, bo z dwukrotnie wyższym C/Z, ale z prognozowaną dynamiką wzrostu o 25% rocznie. PEG w przypadku tej pierwszej będzie wyższy (czyli mniej korzystny z punktu widzenia strategii GARP), bo wyniesie 1,4, a w przypadku spółki B z dużo wyższym C/Z wyniesie mniej niż 1 (0,8).

Oczywiście z tym prognozowanym wzrostem jest tak, że niekoniecznie musi udać się utrzymać skalę wzrostu z poprzednich lat lub też różne prognozy i założenia spółki w kwestii przyszłej dynamiki wzrostu się nie sprawdzą, na co może wpłynąć wiele czynników. W strategii GARP nie powinno się też pomijać innych kryteriów dla spółek value, jak np. poziom zadłużenia czy polityka dywidendowa.

Dywidendowi arystokraci, czyli spółki z indeksu S&P500, które od co najmniej 25 lat wypłacają rosnącą dywidendę (na akcję). W zamyśle są to spółki, których biznes rośnie, a jednocześnie są to tak potężne biznesy jak np. 3M, Procter&Gamble, Coca-Cola, PepsiCo, Colgate-Palmolive czy McDonalds, które będą w stanie wytrzymać nawet największą recesję i w przeszłości przetrwały niejeden kryzys. Najczęściej nie ma co tutaj liczyć na wysoką stopę dywidendy (średnia to okolice 2,5%), ale jest ona wypłacana kwartalnie. Dywidendowi arystokraci, jak przystało na spółki value, od początku roku zanotowali sporo mniejsze spadki niż szeroki rynek.

Oczywiście w polskich warunkach te kryteria musimy trochę poluzować, ale można znaleźć spółki z co najmniej 10-letnią historią wypłat regularnej dywidendy, choć już gorzej z ich rosnącą albo nawet stabilną kwotą.

- Najdłuższą historię rosnących dywidend ma Neuca: od 2006 roku (1,00 PLN) do 11,50 PLN na akcję za zeszły rok, niestety przy niskiej stopie, rzadko przekraczającej 2,5%

- moim dywidendowym faworytem na GPW od lat jest Grupa Kęty (od 2010 r. rosnące dywidendy, regularne wypłaty od 2006 r., wysoka i stale rosnąca stopa - powyżej 5% od 2016 r., w tym roku prawie 9%)

- Unibep (regularnie od 2009 r. rosnące dywidendy, choć nie zawsze z roku na rok, ale z niską stopą 1,5%-3%). W tym roku rekordowa stopa dywidendy dochodząca do 6% przy kwocie 0,50 PLN na akcję, ostatni dzień z prawem do udziału w zysku przypada na 21 lipca

- Ambra (regularnie rosnące dywidendy od 2010 r., choć zdarzyło się że nie każdego roku, historia wypłat od 2005 roku), spółka wypłaca dywidendę późno, bo w listopadzie, jeszcze nie znamy kwoty za 2021 rok.