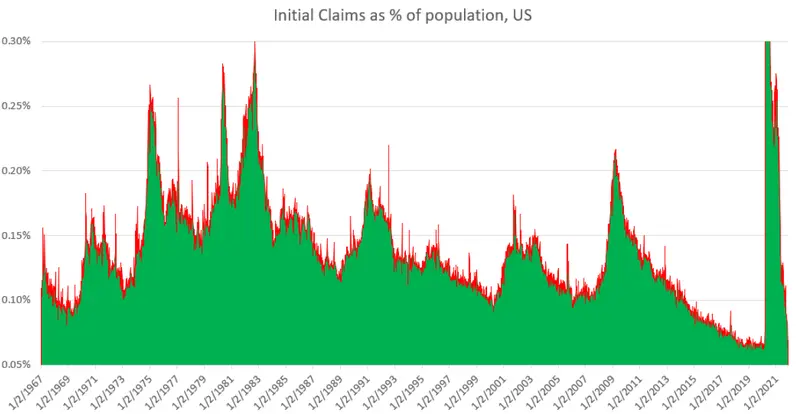

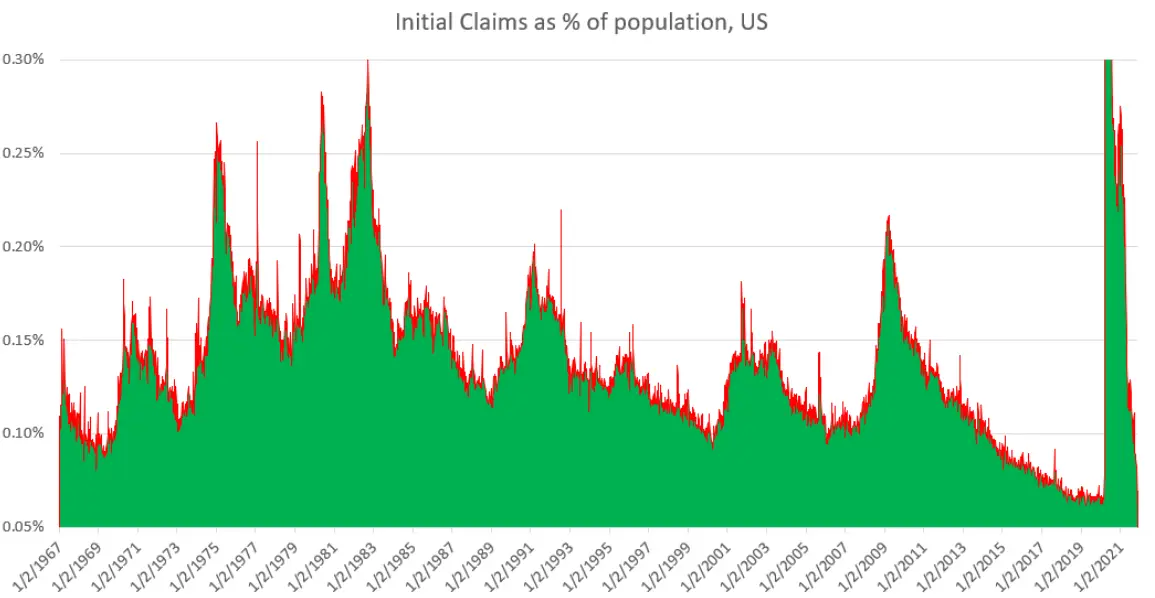

Liczba nowych bezrobotnych w ostatnim pełnym tygodniu grudnia w USA wyniosła 207 tys. i choć oznacza to minimalny wzrost (o 7 tys.), dane nadal są wyśmienite i jeśli już, to pokazują jak mocny jest rynek pracy. Pewną rysą na raporcie jest nieoczekiwany wzrost ogólnej liczby osób pobierających zasiłek (1754 tys., oczekiwano 1688 tys.), ale dane te są dość zmienne i poddawane sporym rewizjom.

Źródło: Macrobond, Dział Analiz XTB

Relacja nowych bezrobotnych do populacji w USA jest na poziomie 0,06% i nigdy nie była niższa!

Dla dolara natomiast niekorzystny jest raport o bilansie handlowym za listopad, który przyniósł wzrost deficytu powyżej 80 mld USD z nieco powyżej 67 mld USD.

Wcześniej poznaliśmy dane o niemieckiej inflacji za grudzień. Inflacja CPI (krajowy koszyk) odnotowała wzrost z 5,2 do 5,3%, zaś inflacja HICP (koszyk unijny) spadek z 6 do 5,7%. Obydwie miary były jednak powyżej oczekiwań.

Para EURUSD jest dziś dość stabilna

– notowania wzrosły z porannych poziomów poniżej 1,13. O ile EURUSD pozostaje w konsolidacji pomimo jastrzębich sygnałów ze strony Fed, para jest w formacji flagi, a ta zazwyczaj oznacza kontynuację (w tym wypadku spadkowego trendu).