Kurs euro EUR/PLN może nadal rosnąć. Cena ropy i Ormuz kluczowe

Para EURPLN w miniony piątek przebiła barierę 4,34, sięgając najwyższego poziomu od listopada 2024 r. Jej kurs pozostaje blisko lokalnego szczytu, nieznacznie powyżej poziomu 4,33.

Para EURPLN w miniony piątek przebiła barierę 4,34, sięgając najwyższego poziomu od listopada 2024 r. Jej kurs pozostaje blisko lokalnego szczytu, nieznacznie powyżej poziomu 4,33.

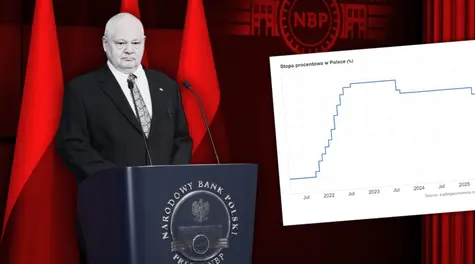

Prezes NBP poprowadził wczoraj bardzo interesującą konferencję. Obserwatorzy obawiali się, że na zachodnią modłę zacznie ograniczać wskazówki dotyczące przyszłych decyzji. Stało się inaczej: prezes bardzo chętnie wchodził w kolejne dygresje i nie unikał pytań. Z jego wypowiedzi – wbrew nowym prognozom inflacyjnym – rynki wyczytały obniżki stóp, w efekcie czego złoty traci.

Gołębie wypowiedzi prezesa Narodowego Banku Polskiego Adama Glapińskiego zwiększyły oczekiwania inwestorów na wcześniejsze obniżki stóp procentowych w Polsce. Rynek ponownie zaczął wyceniać możliwość złagodzenia polityki pieniężnej po wakacjach, co przełożyło się na spadek rentowności obligacji skarbowych oraz osłabienie złotego.

W lipcu Rada Polityki Pieniężnej (RPP) pozostawiła stopy procentowe Narodowego Banku Polskiego (NBP) bez zmian, utrzymując stopę referencyjną na poziomie 3,75%.

Choć decyzja była zgodna z konsensusem rynkowym i naszą prognozą, a komentarz po spotkaniu był neutralny, konferencja prasowa prezesa Glapińskiego miała niezwykle gołębi wydźwięk.

Prezes NBP poprowadził wczoraj bardzo interesującą konferencję. Obserwatorzy obawiali się, że na zachodnią modłę zacznie ograniczać wskazówki dotyczące przyszłych decyzji. Stało się inaczej: prezes bardzo chętnie wchodził w kolejne dygresje i nie unikał pytań. Z jego wypowiedzi – wbrew nowym prognozom inflacyjnym – rynki wyczytały obniżki stóp, w efekcie czego złoty traci.

Czwartkowa sesja przyniosła poprawę nastrojów na światowych rynkach akcji, przede wszystkim za sprawą powrotu popytu na spółki technologiczne. Na Wall Street indeks Nasdaq Composite wzrósł o 1,30%, S&P500 o 0,81%, natomiast Dow Jones zyskał wczoraj 0,27%.

Do wzrostów w największym stopniu przyczyniły się spółki z sektora półprzewodników, a głównym katalizatorem tego ruchu okazała się zapowiedź Microna dotycząca inwestycji przekraczającej 250 mld dolarów w Stanach Zjednoczonych do 2035 roku.

Czwartkowa sesja przyniosła wyraźną poprawę sentymentu na globalnych parkietach. Po wyraźnym wzroście awersji do ryzyka, z którym mieliśmy do czynienia w środę, uwaga inwestorów ponownie zwróciła się w stronę technologii, a w szczególności subsektora półprzewodników, efektywnie zsuwając geopolityczne obawy na dalszy plan.

Złoty w czwartek osłabił się, kurs EURPLN zwyżkował do 4,33, a USDPLN wzrósł do 3,79. Na rynkach bazowych EURUSD podniósł się minimalnie do 1,1430.

Amerykanie po sukcesach negocjacyjnych postanowili odnieść – dla odmiany – sukcesy militarne w Zatoce Perskiej. Nie idzie im tak źle, jak z Belgami w piłkę, ale realnego zwycięstwa wciąż nie ma. Polska i Rumunia nie zmieniają stóp procentowych, natomiast Nowa Zelandia zdecydowała się je podnieść.

W środę złoty osłabił się, kurs EURPLN wzrósł do 4,31, a USDPLN do 3,7750. Na rynkach bazowych EURUSD finalnie podniósł się nieznacznie do 1,1420.

Lipcowa decyzja Rady Polityki Pieniężnej przyniosła wyczekiwany spokój, ale na rynkach finansowych i giełdzie wciąż wrze. Jastrzębie i gołębie ścierają się o wizję przyszłości polskiego złotego, a kredytobiorcy z niepokojem analizują każdy ruch Adama Glapińskiego. Czy to cisza przed burzą, czy stabilizacja na dłużej?

Obawy związane z trwałością memorandum tliły się już od pierwszych dni po jego podpisaniu. Naprzemienne ataki ze strony USA oraz Iranu miały jednak niewielką skalę, co utrzymywało kruchą stabilność na rynku surowców energetycznych.

Amerykańskie sukcesy w walce z deficytem handlowym powoli stają się przeszłością – majowy wynik był najwyższy od ponad roku. Rynek czeka na potwierdzenie braku zmian stóp w Polsce. Kanada opublikowała z kolei dane, w których bilans handlowy okazał się ważniejszy niż indeksy koniunktury.

Opublikowane dziś przez GUS dane pozytywnie zaskoczyły rynki. Konsensus zakładał spadek, nie jednak równie silny jak ten, który wykazał czerwcowy odczyt.

W ubiegłym tygodniu opublikowane zostały dane z amerykańskiego rynku pracy za maj, które wyraźnie zaskoczyły w górę i wzmocniły oczekiwania na bardziej jastrzębie nastawienie Fed.

Złoty we wtorek był stabilny względem euro i dolara, kurs EURPLN pozostał na 4,2350, a USDPLN utrzymał się w pobliżu 3,64. Niewiele zmienił się także kurs EURUSD, kończąc dzień w pobliżu 1,1640.

Poniedziałkowe odbicie amerykańskich giełd w drugiej części sesji przełożyło się na lepsze nastroje w trakcie wtorkowych notowań na większości parkietów w Azji i Europie. Skala wzrostów była jednak umiarkowana i po prostu zniosła spadki z początku tygodnia, ponadto w ciągu sesji mieliśmy do czynienia ze stopniowym osuwaniem się indeksów.

Inflacja i decyzje banków centralnych wracają na pierwszy plan, wypierając z uwagi inwestorów sprzeczne sygnały napływające z Bliskiego Wschodu. O tym, jakie konsekwencje może to mieć dla złotego, euro i dolara, w rozmowie z FXMAG wyjaśnił Maciej Przygórzewski, główny ekspert walutowy Currency One, operatora serwisów InternetowyKantor.pl i Walutomat.pl.

Inwestorzy z GPW liczyli na mocne otwarcie czerwca, ale jastrzębie z RPP po raz kolejny zagrały zachowawczo. Choć giełdowe algorytmy były gotowe na zmienność, stopy procentowe w Polsce pozostają bez zmian. Dlaczego NBP woli bezpieczny pat zamiast odważnego, rynkowego gambitu?

Rynek niemal jednogłośnie oczekuje po Radzie Polityki Pieniężnej utrzymania stóp procentowych na obecnym poziomie. Uwaga inwestorów skupi się również na sygnałach dotyczących kolejnych ruchów Narodowego Banku Polskiego, które może przynieść zaplanowana na środę konferencja prezesa NBP Adama Glapińskiego.

Dziś po południu Rada Polityki Pieniężnej ogłosi decyzję, której wynik jest właściwie znany z góry – a jednak uwaga rynków skupiona jest nie na samej liczbie, lecz na tonie. W grze jest nie tyle dzisiejszy ruch (a raczej jego brak), ile mapa na resztę roku.

>> Czytaj również: Kurs dolara i euro przed wstrząsem? Iran schodzi na dalszy plan

Narodowy Bank Polski najprawdopodobniej pozostawi dziś stopy procentowe bez zmian trzeci miesiąc z rzędu. Według wszystkich 32 ekonomistów ankietowanych przez Bloomberg Rada Polityki Pieniężnej utrzyma główną stopę procentową na poziomie 3,75%.

Konflikt na linii USA-Iran pozostaje źródłem podwyższonej zmienności rynkowej, choć w ostatnich dniach ponownie wzrosły nadzieje na deeskalację. Według doniesień medialnych USA i Iran zbliżyły się do porozumienia zakładającego przedłużenie zawieszenia broni, stopniowe przywrócenie żeglugi przez Cieśninę Ormuz oraz rozmowy o sankcjach i irańskim programie nuklearnym

Weekend nie przyniósł informacji świadczących o tym, że porozumienie pomiędzy USA, a Iranem zostanie szybko zawarte.

Poniedziałek na rynkach finansowych rozpoczynamy w bardzo pozytywnych nastrojach, co wiąże się z kolejną nadzieją na otwarcie Cieśniny Ormuz. Zbiega się to również z nieco mniejszą aktywnością inwestorów na szerokim rynku ze względu na dzień wolny w Stanach Zjednoczonych, Wielkiej Brytanii oraz Szwajcarii.

Opublikowane dziś dane dot. sprzedaży detalicznej okazały się niemiłym zaskoczeniem, wykazując spadek dynamiki wzrostu z 8,7% w marcu do 1,3% w kwietniu. Tak dużą rozbieżność w dużej mierze można tłumaczyć efektami kalendarzowymi, w tym datą świąt Wielkanocnych (5 kwietnia w tym roku, 20 kwietnia w ubiegłym), która przesunęła część wydatków, zwłaszcza w zakresie żywności, na marzec.

Według wstępnych danych w lutym 2026 r. produkcja usług wzrosła o 7,0% r/r, a w ujęciu miesiąc do miesiąca wzrosła o 4,5% - podał Główny Urząd Statystyczny.

Inflacja bazowa w kwietniu 2026 r. wyniosła 3,0% r/r i 0,9% m/m, wobec 2,7% r/r i 0,5% m/m w poprzednim miesiącu - podał Narodowy Bank Polski.

Barometr Ofert Pracy w Polsce w kwietniu wzrósł - podało Biuro Inwestycji i Cykli Ekonomicznych oraz Katedra Makroekonomii Wyższej Szkoły Informatyki i Zarządzania w Rzeszowie.

Prezes Glapiński wyraźnie tonował rynkowe oczekiwania wobec podwyżek stóp procentowych RPP. Zaznaczył jednak, że szanse na zacieśnianie polityki monetarnej w najbliższych miesiącach wzrosły względem ostatniego posiedzenia.

Dzisiejszy układ rynkowy wysyła dwa wyraźne sygnały. W Polsce dominuje ostrożność i cierpliwość, natomiast w Stanach Zjednoczonych utrzymuje się silny apetyt na ryzyko. Rada Polityki Pieniężnej zgodnie z oczekiwaniami pozostawiła stopy procentowe bez zmian, co w obecnych warunkach należy uznać za decyzję racjonalną i spójną z obrazem gospodarki.

RPP podjęła decyzję w sprawie stóp procentowych w maju. Miesiąc wcześniej inflacja pokazała pazur zaskakując wynikiem 3,2%. Gdy ropa na rynkach przebija poziom 100 USD, a napięcia geopolityczne rosną, oczy wszystkich, od graczy giełdowych po kredytobiorców, zwrócone są na NBP.

Narodowy Bank Polski w ciągu najbliższych kilku godzin ogłosi poziom stóp procentowych w maju. Rada Polityki Pieniężnej, jak przekonują analitycy ING Think, przekaże jastrzębi komunikat.

To moment, w którym numizmatycy mogą wstrzymać oddech. Narodowy Bank Polski wypuścił do sprzedaży nowe dwie monety. Złotą 500 zł i srebrną 100 zł. Nie ich nominał czy surowiec, z którego są zrobione robi wrażenie, a ich kształt, który nie przypomina tradycyjnych monet.

Geopolityczny teatr działań wojennych na Bliskim Wschodzie doczekał się antraktu, który rynki finansowe przyjęły z nieskrywaną ulgą. Dwutygodniowe zawieszenie broni stało się potężnym katalizatorem dla globalnych rynków i surowcowych hubów. Dla Polski, która balansuje na krawędzi inflacyjnego niepokoju, ten oddech na scenie energetycznej sprawia, że Rada Polityki Pieniężnej zyskuje bezcenny czas.

Temat złota w ostatnim czasie jest bardzo “chodliwy”. W Polsce wywołał go prezydent Karol Nawrocki wraz z prezesem NBP Adamem Glapińskim, którzy dzięki rezerwom złota chcieli sfinansować program SAFE 0%. Francja pokazała, że to mógł być dobry pomysł. Nie tracąc cennego kruszcu zarobiła na nim blisko 15 mld dolarów!

Z zarządu Narodowego Banku Polskiego dwójce członków zakończyła się kadencja. To sprawiło, że część ich obowiązków musiał przejąć prezes banku centralnego Adam Glapiński. Prezes NBP wskazał jedną z osób, która ma dołączyć do zarządu. Do tego jednak potrzebna jest zgoda prezydenta i kontrasygnata premiera.

SAFE 0%, czyli propozycja prezydenta Karola Nawrockiego i prezesa Narodowego Banku Polskiego Adama Glapińskiego na finansowanie modernizacji polskiej armii, która ma być alternatywą dla europejskiego kredytu SAFE, wciąż budzi emocje. Do słów szefa NBP odniosła się członkini Rady Polityki Pieniężnej Joanna Tyrowicz, która na antenie Radia RMF24 skrytykowała Adama Glapińskiego.

Dzisiaj najciekawszą publikacją ekonomiczną będą dane o inflacji CPI w USA za luty. Opublikowane rano dane o inflacji HICP w Niemczech były zgodne z oczekiwaniami .

Spór o SAFE trwa w najlepsze. Spotkanie w Pałacu Prezydenckim przyniosło przełom? Wydaje się, że nie. Jego efektem jest to, że rządzący poznali więcej konkretów na temat SAFE 0%. Ujawniono między skąd wziąć pieniądze na finansowanie tego programu, który ma być alternatywą dla unijnego kredytu.

Polska od lat gromadzi zapasy złota. Do tej pory nie budziło to wielkiego zainteresowania. To podniosło się, jak to często bywa w naszym kraju przez polityków. Temat poniekąd wywołał prezydent Karol Nawrocki, który wraz z prezesem NBP Adamem Glapińskim poinformował o alternatywie dla europejskiego programu SAFE - SAFE 0%.

Stopy procentowe w Polsce mogą nie ulec zmianie przez dłuższy czasw obliczu wojny w Iranie. Choć Rada Polityki Pieniężnej obniżyła kilka dni temu główną stopę do poziomu 3,75%, eskalacja konfliktu na Bliskim Wschodzie może przekreślić nadzieje inwestorów i kredytobiorców o kolejnych obniżkach w tym roku.

Rynki przygotowują się na pierwszy pełny weekend działań zbrojnych w Zatoce Perskiej. Zobaczymy, jak silny jest strach. Konferencja prezesa NBP nie przyniosła rozwiązań. Trwa dyskusja o finansowaniu programu zbrojeń.

“To może być tak, że ten kryzys nie wywrze żadnego skutku, a może być tak, że wywrze niestety, odpukać, wielki i długotrwały skutek”, skomentował prezes NBP na konferencji prasowej. Prof. Adam Glapiński mówił też o “czarnych chmurach”, które “się zebrały, i teraz pytanie czy one się szybko rozpłyną czy nie”. Oto najważniejsze fragmenty i wypowiedzi z czwartkowej konferencji prasowej.

Rada Polityki Pieniężnej zdecydowała się na cięcie stóp procentowych w trakcie marcowego posiedzenia, co było zgodne z wcześniejszymi zapowiedziami oraz zgodne z szerokim rynkowym konsensusem.

Decyzja RPP już dziś wpłynie po raz kolejny na kondycję polskiej giełdy, gospodarki i sektora kredytowego. Wybuch wojny w Iranie sprawia, że oczekiwane cięcie stóp staje teraz pod ogromnym znakiem zapytania. Kapitał ucieka z rynków wschodzących, a polski złoty traci siłę względem wiodących walut świata.

Spadki na giełdach nabierają tempa, a inwestorzy przekierowują swój kapitał do tzw. bezpiecznych przystani. Obawy o szok podażowy, związany z dynamicznym wzrostem cen ropy i gazu po zablokowaniu przez Iran cieśniny Ormuz, powodują niewidziany od dawna risk-off na rynkach.

Rada Polityki Pieniężnej ogłosi w najbliższą środę decyzję w sprawie wysokości stóp procentowych. Eskalacja konfliktu zbrojnego w Iranie zwiększyła niepewność na globalnych rynkach finansowych, której skutki odczuwalne są również w Polsce. Marek Rogalski, główny analityk rynkowy Domu Maklerskiego BOŚ, w rozmowie z FXMAG ocenił, czy ze strony Narodowego Banku Polskiego można spodziewać się „gołębiego” sygnału.

Wiadomości o wspólnym ataku USA i Izraela na Iran pojawiły się po zakończeniu tygodnia dość spokojnego handlu na rynkach finansowych. Jedną z chętniej wyprzedawanych globalnych walut okazał się złoty, który w parze z euro doświadczył jednak ograniczonej deprecjacji – EUR/PLN wzrósł z 4,22 do okolic 4,23-4,24.

Spotkanie Prezesa NBP prof. Adama Glapińskiego z Ambasadorem Stanów Zjednoczonych Tomem Rose'em.

W 4Q 2025 liczba pracujących według BAEL wzrosła o 0,6% r/r do 17,35 mln (o ok. 99 tys.), a liczba bezrobotnych zwiększyła się do 567 tys. (o 72 tys. r/r), co podniosło stopę bezrobocia do 3,2% z 2,8% przed rokiem.

Po sześciu obniżkach stóp procentowych w 2025 roku, Rada Polityki Pieniężnej w pierwszych miesiącach Nowego Roku nie zdecydowała się na kolejną korektę. Ta w opinii analityków spodziewana jest w marcu. Pytanie, które coraz częściej jest zadawane, to to czy będzie to obniżka w 2026 roku, czy można spodziewać się kolejnych?

Rada Polityki Pieniężnej zdecydowała utrzymać stopy procentowe na dotychczasowym poziomie. Mimo tego faktu ku zaskoczeniu wielu kredytobiorców ich raty kredytu się zmniejszyły. Banki wiedzą więcej niż RPP czy to może jakaś “specjalna promocja”?

Od momentu, gdy prezesem Narodowego Banku Polskiego jest Adam Glapiński Polska stale zwiększa swoje rezerwy złota. Szef NBP poinformował, że chce kontynuować zakupy cennego kruszcu. Te mają osiągnąć historyczny poziom dając Polsce awans do pierwszej dziesiątki krajów, które posiadają najwięcej złota na świecie.

Poznaliśmy treść nowej projekcji Narodowego Banku Polskiego. Oto najważniejsze punkty komunikatu.

Członkowie zarządu Narodowego Banku Polskiego wywiązują się z obowiązku składania oświadczeń majątkowych, ale nie chcą ich upubliczniania. Jak podaje radio ZET, do utajnienia dokumentów swoich współpracowników miał namawiać sam prezes NBP Adam Glapiński.

Rada Polityki Pieniężnej przekaże decyzję w sprawie stóp procentowych w Polsce już w środę 8 października. Analitycy ING Think twierdzą jednak, że to nie czas na luzowanie polityki pieniężnej. Wskazali jednak, kiedy, ich zdaniem, nastąpi kolejne cięcie.

Polityka Narodowego Banku Polskiego dotycząca gromadzenia złota jest kontyuowana. Prezes NBP Adam Glapiński zapowiedział kolejne zakupy. Dzięki temu nasz kraj może awansować do światowej dziesiątki krajów z największą ilością tego cennego kruszcu.

Rada Polityki Pieniężnej przekazała, że stopy procentowe w Polsce zostaną obniżone o 25 pb po lipcowym posiedzeniu.

Stopy procentowe nie uległy zmianie na posiedzeniu RPP zakończonym 4 czerwca. Kiedy kolejna obniżka? Ile wyniesie inflacja w 2025 roku? Co z gospodarką Polski? Z ust prezesa Narodowego Banku Polskiego padły nowe zapowiedzi.

Pensje w Polsce znów w górę. Średnie zarobki w sektorze przedsiębiorstw przekroczyły 9 tysięcy złotych brutto. Nowe dane mogą wpłynąć na decyzję Rady Polityki Pieniężnej dotyczącą obniżki stóp procentowych.

Stopy procentowe w Polsce zostały ścięte o 50 pb, ale to nie oznacza początku cyklu obniżek - wywnioskować można ze słów prezesa NBP, prof. Adama Glapińskiego. ”Nie zapowiadamy żadnej ścieżki przyszłych stóp procentowych”, podkreślił. ”Nie wykluczamy i nie przesądzamy nic”.

Stało się! Po ponad półtorarocznym oczekiwaniu wreszcie uświadczyliśmy cięcie stóp procentowych przez Radę Polityki Pieniężnej. Jej podejście zaczęło się zmieniać już w ubiegłym miesiącu, a teraz wreszcie zobaczyliśmy tego wymierne rezultaty. Kredyty, również te hipoteczne, wreszcie będą tańsze.

Już w środę Rada Polityki Pieniężnej prawdopodobnie obniży stopy procentowe w Polsce, rozpoczynając tym samym przynajmniej kilkunastomiesięczny cykl luzowania polityki pieniężnej. Niższe stopy powinny być znaczącym wsparciem dla gospodarki i dla polskiego rynku akcji, a jednocześnie niekoniecznie muszą zaszkodzić złotemu.

Przez ostatnie dwa lata byliśmy świadkami konsekwentnego wzrostu ceny złota. W efekcie wiele banków centralnych mocno wzbogaciło się na tym trendzie. Wśród nich jest Narodowy Bank Polski, który nie czekał, aż kruszec zdrożeje. Wręcz przeciwnie — skupował złoto w niemałych ilościach.

Stopy procentowe w Polsce niemal zawsze są gorącym tematem. Chociaż Polacy czekają na ich obniżkę, członkini Rady Polityki Pieniężnej twierdzi, że to „jeszcze nie czas”.

Obniżka stóp procentowych niesie za sobą negatywne skutki dla gospodarki i należy jej uniknąć – przekonuje członkini Rady Polityki Pieniężnej - Joanna Tyrowicz. O możliwości korekty mówił na początku kwietnia prezes Narodowego Banku Polskiego – Adam Glapiński.

Oferta detalicznych obligacji skarbowych zapewne niebawem będzie mniej korzystna niż obecnie. Powodem są zbliżają się wielkimi krokami obniżki stóp procentowych. To ważne zwłaszcza dla tych, którzy chcieliby „zablokować” stałe odsetki z oferowanych przez rząd obligacji na kolejne trzy lata.

Tego chce członek RPP

Rada Polityki Pieniężnej utrzymała stopy procentowe na tym samym poziomie. W perspektywie najbliższych miesięcy jest szansa na ich obniżkę – zapowiedział prezes NBP Adam Glapiński. To dobra wiadomość dla osób, które zaciągnęły kredyty mieszkaniowe. Raty mogą ulec dużej obniżce.

Wczoraj odbyła się konferencja prasowa szefa NBP, Adama Glapińskiego. Ten w jej trakcie tłumaczył, kiedy wreszcie można spodziewać się cięć stóp procentowych i jak nastawiona jest do tego Rada Polityki Pieniężnej. Wprost z mównicy powiedział także, kto najbardziej naciska na instytucję, by wreszcie obniżyła stopy.

Inflacja w Polsce jednak nie będzie tak wysoka, jak się spodziewano. Nowe prognozy NBP pokazują, że spadnie do dopuszczalnego przez bank centralny przedziału w III kwartale 2025 roku, czyli między lipcem a wrześniem. “Sytuacja będzie zmieniać się w kierunku obniżania stóp procentowych”, zaznaczył prezes NBP.

Karol Nawrocki to kolejny kandydat na prezydenta w zbliżających się wyborach, który domaga się obniżki stóp procentowych. Swój postulat opublikował we wpisie na portalu X, ignorując prośby szefa NBP, prof. Adama Glapińskiego, o zaprzestanie podobnych apeli.

Najnowszy odczyt stopy inflacji, który poznaliśmy wczoraj, znów zaskoczył. Okazało się, że ceny rosły wolniej, niż się spodziewano. Czy to oznacza koniec szalejącej inflacji w naszym kraju? Wiele instytucji sugeruje, że najgorsze w tym roku już za nami. Czyżby inflacja faktycznie miała kształtować się znacznie lepiej, niż jeszcze miesiąc temu przewidywał szef NBP, Adam Glapiński?

Już półtora roku czekamy na jakąkolwiek obniżkę stóp procentowych, która sprawiłaby, że kredyty hipoteczne byłyby tańsze. Z uwagi na sytuację inflacyjną w kraju do cięć wciąż nie dochodzi. W ostatnich tygodniach pojawia się jednak coraz więcej wypowiedzi członków Rady Polityki Pieniężnej, które sugerują, że światełko w tunelu świeci coraz jaśniej. To może być kwestia miesięcy.

W ubiegłym tygodniu Rada Polityki Pieniężnej podjęła kolejną w tym roku decyzję dotyczącą stóp procentowych. Obyło się bez niespodzianek - stopy utrzymano na niezmienionym poziomie. Cięć wyczekuje jednak całe społeczeństwo, bo dzięki nim potanieć mogą kredyty. Kiedy możemy się ich spodziewać? Okazuje się, że pomimo niepokojących prognoz przedstawionych przez Adama Glapińskiego, obniżki mogą nadejść w tym roku.

W mijającym powoli tygodniu w gospodarce i geopolityce działo się naprawdę sporo. Nie zabrakło spięć na linii Polska – USA. Nie obyło się także bez zamieszania na amerykańskiej giełdzie. Poznaliśmy również kolejną decyzję RPP w sprawie stóp procentowych i niezbyt pocieszające prognozy.

Inflacja w Polsce spadnie do celu NBP nie w 2025, ani nawet nie w 2026 roku, jak do tej pory zapowiadano. Będzie to prawdopodobnie dopiero 2027 rok, wynika z przemówienia prezesa NBP, prof. Adama Glapińskiego.

Stopy procentowe w Polsce nie uległy zmianie na posiedzeniu 12 marca. Głosowanie Rady Polityki Pieniężnej po raz kolejny nie wpłynęło na ich wysokość.

Szymon Hołownia, który wciąż jest Marszałkiem Sejmu, właśnie opublikował treść listu, który wystosował do Adama Glapińskiego, prezesa Narodowego Banku Polskiego. Poseł apeluje w nim o rozważenie pomysłu sprawnego obniżenia stóp procentowych. Sęk w tym, że sam szef instytucji niewiele może zrobić, a poza tym według Konstytucji powinien pozostać apolityczny w swoich decyzjach.

Stopy procentowe w Polsce pozostały bez zmian. Rada Polityki Pieniężnej przekazała taką informację po zakończeniu dwudniowych obrad. Zdaniem analityków, na potencjalne obniżki trzeba będzie jeszcze poczekać. Kluczowa będzie również konferencja Adama Glapińskiego, prezesa NBP zaplanowana na jutrzejszy dzień.

Inflacja w Polsce znów przyspieszyła. Roczny wskaźnik CPI w ostatnim miesiącu ubiegłego roku okazał się wyraźnie wyższy niż w listopadzie. Wygląda na to, że radość ze spadającej dynamiki wzrostu poziomu cen okazała się przedwczesna, a do wysokich wartości stopy inflacji w 2025 roku prawdopodobnie będziemy musieli się przyzwyczaić.

Obniżek stóp procentowych wyczekują nie tylko Polacy, ale też obywatele wielu innych państw. Jak sytuacja na tej płaszczyźnie będzie kształtowała się w najbliższym czasie w USA? Swoje prognozy przedstawił Goldman Sachs.

“Jesteśmy optymistami, tempo wzrostu płac będzie maleć”

Polska ma najdroższą energię w Unii Europejskiej, zaznaczył prezes NBP prof. Adam Glapiński. Ceny energii określił jako "niebotycznie wysokie", a ich skutek jako "rujnowanie polskiej gospodarki".